Resumen

El presente estudio se enfoca en analizar la productividad de las empresas ecuatorianas, por medio de las características propias y contextuales de las mismas. El marco teórico de este trabajo examina la extensa literatura dedicada a la productividad. De este marco, se desprenden algunas proposiciones comprobables que enlazan el tamaño de las empresas y el gasto en Investigación y Desarrollo (I+D), con la productividad. Para poner a prueba estás proposiciones, se utilizan datos obtenidos del Censo Económico del 2010, que contiene información de 511.130 firmas, dada la naturaleza de los mismos, la metodología a aplicar es la Regresión Cuantílica. Los resultados obtenidos muestran que, tanto el tamaño de las empresas como el gasto en investigación y desarrollo tienen un impacto positivo en la productividad de las empresas del Ecuador, lo que concuerda con la literatura existente.

1. Introducción

Actualmente, el desarrollo deficiente de la productividad es el origen del bajo crecimiento económico de Latinoamérica y el Caribe, por tanto, lograr una productividad más elevada debe situarse en el foco del actual debate económico, pues, las economías de esta región se han acostumbrado a un lento crecimiento y al desaprovechamiento de los recursos disponibles, por ello, no han tenido en cuenta las graves consecuencias que este problema ocasiona, aun considerando que relativamente evadió la fatal crisis financiera internacional desde la Gran Depresión; análogamente, en las economías de bajos ingresos, un nivel bajo de productividad es la consecuencia de fallas de mercado y del Estado, no intencionado, que impiden la ampliación de las empresas, alteran los incentivos para innovar y promueven el crecimiento y perduración de las firmas ineficientes (Banco Interamericano de Desarrollo, 2010).

Primero, se iniciará contextualizando lo que es la productividad. La productividad se define como la cantidad producida por cada uno de los factores de producción (Martínez & Pico, 2013). Además, esta ha contribuido en el rendimiento de las empresas (Prokopenko, 1989) para que sean más competitivas, facilitándoles usar una menor cantidad de recursos para producir más productos (Chiang , y otros, 2013). Autores como Ding, Guariglia, & Harris (2016), consideran que es el motor más importante del desarrollo económico a largo plazo, misma que se puede generar con el crecimiento de las empresas que existen en una sociedad, lo cual se refleja tanto en la teoría económica como en la empírica. Asimismo, es reconocida a nivel mundial por el papel que ejerce en el incremento del bienestar nacional, llegando a ser la principal fuente del crecimiento económico, tanto en países desarrollados como en vías de desarrollo (Prokopenko, 1989). Además, Porter (1991) manifiesta que, el auge de un país depende de su productividad, ya que, genera una mayor competitividad, la cual se sustenta en estrategias de una compañía, la calidad del ambiente microeconómico del comercio donde las empresas compiten y en el comportamiento de las operaciones.

Dentro de este marco, es importante considerar la productividad a nivel de empresa debido a su aporte en el crecimiento económico de un país, para ello, es relevante tener presente la relación con la rentabilidad de la firma, ya que, esta unión (productividad-rentabilidad) permite la obtención de la máxima calidad en cuanto a la fabricación de productos y a la dimensión a la que hace frente la empresa; cabe indicar que, en la Revolución Industrial las empresas sólo buscaban generar grandes niveles de producción, no obstante, en la actualidad una empresa además de tener en cuenta los niveles de producción, valora los recursos que usan para sus procesos, la opinión de los clientes, rotación de inventarios, entre otros (Nevado, Zaratiegui, Pérez, & López, 2007).

Por ello, las firmas tienen como objetivo progresar y conseguir una ventaja competitiva que les ayude a situarse en los distintos mercados; este progreso debe ocurrir de manera constante para que las empresas destinen sus recursos de forma óptima y así aprovechar las diversas oportunidades de inversión (Vaznyte & Andries, 2019). Es así como, las empresas con altos niveles de productividad tienen más probabilidades de perdurar en el tiempo a diferencia de aquellas que presenten bajos niveles de productividad (Daoud & Sekkat, 2017).

En consecuencia, se ha demostrado que, la productividad de las firmas se ve afectada por un ambiente empresarial más extenso, por circunstancias socioeconómicas y por el entorno institucional en el que se engloban las actividades de las empresas (Goedhuys, Janz, & Mohnen, 2008). Así pues, las firmas tienen como fin mejorar su productividad a través de distintos mecanismos como las adquisiciones y fusiones, diversas técnicas de gestión, tecnologías de la información y relaciones profesionales entre empresas internacionales (Chiang , y otros, 2013).

De este modo, el nivel de productividad en una economía es el efecto de los incentivos y las fuerzas que conducen las decisiones de las firmas y que propician a decidir qué empresas intervienen en una economía, el tamaño de estas y la productividad de cada una (Banco Interamericano de Desarrollo, 2010).

En lo que respecta a la productividad en el Ecuador, esta se considera un determinante fundamental para el crecimiento económico, no obstante, al carecer de moneda propia se tienen ciertas limitaciones a diferencia de los países de la misma región como, por ejemplo, la imposibilidad de manejar los precios arancelarios (INEC, 2017). De la misma manera, el país cuenta con índices bajos de productividad ocasionando ciertos problemas como escasos niveles de competencia y brechas de desarrollo económico; es por eso que, las ganancias de productividad son indispensables para que una nación en vías de desarrollo, como Ecuador, crezca a mayores tasas y pueda desenvolverse con facilidad ante choques internos y externos (CAF, 2018).

De conformidad con lo anteriormente mencionado, el objetivo del presente trabajo es analizar la productividad de las empresas ecuatorianas, con base en las características propias y contextuales de las mismas, ya que, lo que se pretende es contribuir a la literatura existente para analizar la productividad ecuatoriana de manera general, así pues, este estudio se realizará a través del Censo Económico del Ecuador (2010) y por medio de la estimación de un modelo de Regresión Cuantílica, que permite corregir la posible presencia de heteroscedasticidad, no normalidad, asimetría y valores atípicos.

Por su parte, los resultados obtenidos en este trabajo muestran que, factores como el tamaño de la empresa afectan de manera positiva a la productividad de las firmas del Ecuador, es decir, el hecho de que una empresa cuente con un mayor número de trabajadores ayuda a que la productividad de la misma se incremente. Un ejemplo particular se observa en las empresas italianas donde firmas más grandes adquieren una mayor productividad (Aiello, Pupo, & Ricotta, 2014). También, se comprueba que, si las empresas gastan en Investigación y Desarrollo (I + D) su productividad será afectada positivamente, puesto que, invertir en I + D promueve la creación de nuevos procesos y productos y, además, ayuda a la implementación de nuevas tecnologías (Baumol, 1984).

El trabajo está organizado de la siguiente manera: en la Sección II, se desarrolla el marco teórico sobre el cual se sustenta el presente trabajo; la Sección III detalla los datos y las variables que influyen en la productividad de las empresas; y la Sección IV explica la metodología y las pruebas de validación usadas.

Los resultados se encuentran expuestos en el Capítulo V y, finalmente, la Sección VI muestra las conclusiones.

2. Revisión Literaria

«… la productividad no lo es todo, pero a la larga lo es casi todo» (Krugman, 1997). «… a largo plazo, probablemente nada es tan importante para el bienestar económico como la tasa de crecimiento de la productividad» (Baumol, 1984). La productividad es considerada un determinante del crecimiento económico a largo plazo (Chiang , y otros, 2013). También, permite medir la condición real de la economía de un país o de una empresa (Miranda & Toirac, 2010).

El término productividad, según Prokopenko (1989), es definido como:

La relación entre la producción obtenida por un sistema de producción o servicios y los recursos utilizados para obtenerla. Así pues, la productividad se define como el uso eficiente de recursos—trabajo, capital, tierra, materiales, energía, información— en la producción de diversos bienes y servicios. (p.3).

El estudio de la productividad ha adoptado varias formas, a nivel macroeconómico y a nivel de empresa. En el primer caso, medir la productividad es un método que permite a los organismos económicos implantar políticas salariales o establecer medidas en contra de la inflación (Prokopenko, 1989). De esta manera, los países desarrollados que han intensificado su producción local, con el fin de mejorar la productividad, han logrado aumentar su riqueza al igual que su competitividad; en cambio, los países en vías de desarrollo se han concentrado más en los sectores intensivos en recursos naturales, lo que ha provocado una pérdida del valor agregado en su producción a causa de la mano de obra poco calificada y a la escasa tecnología en los procesos de producción, disminuyendo las oportunidades de competencia internacional (Armijos, Camino, & Cornejo, 2018). En relación con la idea anterior, Maroto (2010) evidencia que, la productividad de toda la economía cae en las recesiones y crece en los auges, en otras palabras, es procíclica; esta característica es considerada fundamental en los ciclos económicos. Así, una reasignación de los recursos destinados a sectores que presentan baja productividad puede resultar una caída de la Productividad Total de los Factores (PTF)1 en momentos de crisis, como ocurrió en Corea en 1997 (Benjamin & Meza, 2009).

En el segundo caso, la productividad ha cooperado en el rendimiento de las empresas (Prokopenko, 1989). Bajo este contexto, para que las empresas sean más competitivas, a nivel mundial, deben tener una elevada productividad, de modo que usen menos insumos para elaborar más productos a través de tecnologías de la información, técnicas de gestión, fusiones y adquisiciones y subcontratación internacional (Chiang , y otros, 2013). Análogamente, la productividad hace referencia a la eficiencia con la que una firma transforma los insumos en productos, por lo tanto, aquellas empresas que tienen altos niveles de productividad presentan más posibilidades de perdurar en comparación con las menos eficientes, ya que estas se ven presionadas a abandonar el mercado (Daoud & Sekkat, 2017). Esto lo corrobora Syverson (2011) donde afirma que, los productores que presentan mayor productividad tienen más probabilidades de sobrevivir que sus competidores menos eficientes, es decir, la productividad es una cuestión de supervivencia.

Desde una perspectiva más general, el análisis sobre la productividad es relevante para definir el futuro del desarrollo económico, el crecimiento empresarial y la ventaja competitiva2 de cualquier economía (Torrent & Ficapal, 2010).

Por otro lado, Prokopenko (1989) en su estudio menciona que, existen formas de analizar y medir la productividad en las firmas esto es debido a los intereses de gerentes, directores, trabajadores, sindicatos, inversionistas, entre otros grupos de personas que buscan distintos fines; algunos métodos que sirven para analizar la productividad son: productividad del valor añadido en la firma, medida de la productividad de los empleados, sistemas de medición de la productividad del trabajo y sistemas de medición para analizar y planificar las necesidades de mano de obra. Además, el método de medición viene determinado por objetivos del análisis de la productividad, que pueden ser: la determinación del rendimiento de los empleados y las diversas áreas, la comparación de una firma con la competencia y la comparación de los beneficios de los insumos con respecto a la repartición de las ganancias (Prokopenko, 1989).

Citando a Agostino, Di Tommaso, Nifo, Rubini, & Trivieri (2020), en su estudio mencionan que, existen factores microeconómicos que afectan la productividad de las firmas, es decir, determinantes relacionados con las características empresariales, decisiones de propietarios o gerentes, componentes vinculados al ámbito exterior y relacionados con la innovación y cooperación empresarial. Por lo mencionado anteriormente, se desarrollará el planteamiento de las hipótesis sobre algunos factores que afectan a la productividad de las empresas ecuatorianas.

2.1. Productividad y tamaño de las empresas

La relación entre la productividad y el tamaño de las empresas presenta implicaciones relevantes para políticas de desarrollo, como sucede en varios países del Medio Oriente (Daoud & Sekkat, 2017). También, se considera que este factor (dimensión de la empresa) puede condicionar el comportamiento económico- financiero de las firmas, por lo que su productividad podría variar de acuerdo al tamaño (Welsh & White, 1981). De igual forma, la productividad y el tamaño de una firma están vinculadas por el capital humano3, ya que se reflejará una mayor productividad si existe un mayor número de trabajadores cualificados (Hernández, Garcés, Silvera, & Simancas, 2018).

Por otro lado, los argumentos empleados para demostrar la relación entre el tamaño y la productividad se centran en que las grandes firmas, al tener oportunidades técnicas y de mercado, pueden favorecerse de economías de escala4 (Rodríguez, Hernández & González, 2000).

A la vez, la literatura menciona que el valor de la productividad disminuye cuando el tamaño de la empresa se reduce, puesto que las empresas pequeñas tienden a no efectuar mediciones y a no conservar registros de información importantes (Miranda & Toirac, 2010). Del mismo modo, si el tamaño de las microempresas y pequeñas empresas aumenta, se obtendrá un incremento de la productividad y el empleo y el desarrollo de la economía se fortalecerán, como ocurre en las firmas españolas (Huerta, García, & Garcés , 2016). Asimismo, Máñez, Rincon, Rochina, & Sanchis (2005) argumentan que las empresas pequeñas disfrutan de menores productividades.

De acuerdo con Daoud & Sekkat (2017), las empresas más grandes son más productivas en comparación con las pequeñas. Esto sucede gracias a las ventajas competitivas, ya que las empresas con mayor dimensión consiguen una mayor productividad debido a la formación de las economías de escala, dichas ventajas han sido explicadas por tres teorías: la teoría de la firma, que indica que la empresa es considerada una función de producción, la cual será más eficiente cuanto más se aproxime a la dimensión óptima, puesto que, se minimizan los costos unitarios; el enfoque de la organización industrial, considera que el comportamiento y el rendimiento de la empresa vienen definidos por la estructura del mercado y, por último, la teoría de la estrategia, que sugiere que grandes empresas tienen las mismas opciones de las pymes5, aunque esto no sucede de forma inversa, es decir, poseen ventajas competitivas en economías de escala y recursos tecnológicos, financieros, humanos y de marketing (García & Sánchez, 2003).

En esta misma línea, Huerta, García, & Garcés (2016) indican que, las firmas crecen en sus mercados al ser más competitivas, por ende, incrementan sus ventas y su tamaño. Esto sucede, por ejemplo, en las firmas familiares6, donde Galve & Salas (1993) señalan que el tamaño y la productividad tienen una relación positiva. Así pues, esta relación positiva entre la dimensión y la productividad se beneficia por el crecimiento económico y por los bajos tipos de interés, es decir, por una situación económica expansiva, notándose que el comportamiento de los diferentes grupos de tamaño es más homogéneo si es menos favorable el escenario económico (García & Sánchez, 2003). Esta relación positiva entre el tamaño y la productividad también se confirma en el estudio de Wang & Kong (2019) para el caso de las empresas chinas. Por lo mencionado, planteamos la siguiente hipótesis:

H1: El tamaño de la empresa tiene un impacto positivo en la productividad.

2.2. Productividad y Gasto en Investigación y Desarrollo (I + D)

La Investigación y Desarrollo (I + D) es el término utilizado para explicar las tareas emprendidas por las firmas para inventar y mejorar procesos y productos; adicionalmente, el gasto en I + D es considerado un indicador del desempeño innovador de los países, industrias y firmas (Hall, 2008).

Los establecimientos económicos gastan en I + D con el objetivo de desarrollar nuevos productos y procesos e implementar nuevas tecnologías, de la misma manera, invertir en investigación, patentar y otorgar licencias, mantiene a las empresas avanzadas en la tecnología (Baumol, 2002). El gasto en I + D no solo mejora el desempeño de las firmas por medio de la innovación sino, también, colabora a través del efecto derrame7 de otras empresas, es decir, no tiene un efecto directo en la productividad (Romer, 1986). Paralelamente, Hall, Mairesse, & Mohnen (2010) afirman que, la I + D genera un efecto derrame positivo sobre otros países, sectores y empresas. Por ejemplo, empresas que proporcionan programas de formación debido a la escasez de habilidades para la investigación, o ya sea para difundir y poner en práctica lo adquirido de la I + D (Cohen & Levinthal, 1989). Esto también se ve reflejado en las industrias chinas que se dedican al sector electrónico y automotriz (Motohashi & Yuan, 2010).

Por otro lado, la I + D se compone de tres actividades: desarrollo, investigación básica e investigación aplicada. El desarrollo es el fruto de la investigación existente que se destina a la creación de procesos y productos nuevos y renovados, la investigación básica se refiere a la búsqueda de nuevos conocimientos, sin considerar su aplicación y, la investigación aplicada es la investigación que se orienta hacia un objetivo determinado (Hall, 2008).

En la literatura, también se indica que existen dos canales (innovación y mayor capacidad de absorción)8 donde la inversión en I + D afecta a la PTF. El primer canal produce procesos más innovadores, lo que genera productos más eficientes y con mejor tecnología, mientras que el segundo canal se da por medio de la capacidad de absorción, que posibilita el reconocimiento, asimilación y explotación de las innovaciones provenientes de otras firmas e instituciones de investigación. Por lo tanto, ambos canales conllevan a un impacto positivo en la PTF (Ding, Guariglia, & Harris, 2016).

Chudnovsky, López, & Pupato (2006) en su estudio para Argentina, evidencian que, la inversión en I + D incrementa la probabilidad de innovación de procesos y productos y, por ende, un crecimiento en la productividad. Al igual que Hall, Mairesse, & Mohnen (2010) manifiestan que, invertir en I + D incrementa la productividad, reduciendo el costo promedio de producción y mejorando la calidad de los bienes existentes o extendiendo la gama de bienes finales.

Dentro de este marco, realizar actividades de I + D proporciona a las pequeñas empresas altos niveles de productividad que están condicionadas a la continuidad del ejercicio de las mismas, no obstante, para las grandes empresas esto no sucede (Máñez, Rincon, Rochina, & Sanchis, 2005). Adicional, las pymes son reconocidas como un impulsor de la I + D y el crecimiento económico, al igual que, son consideradas clave para la reducción de la pobreza y la mejora del empleo (Daoud & Sekkat, 2017).

Por otro lado, Chudnovsky, López, & Pupato (2006), en su análisis para las empresas argentinas, evidencian que, a pesar de los bajos gastos en I + D las firmas consideran a las actividades de I + D como un activo útil que debe mantenerse incluso en tiempos complicados, pues dicho gasto aporta a la empresa a transformarse en un innovador y, por ende, a adquirir niveles superiores de productividad en comparación de aquellos competidores que no innovan.

De acuerdo con Máñez, Rincon, Rochina, & Sanchis (2005) el gasto en I+D se considera una inversión susceptible de ser añadido por la empresa como un input adicional (materias primas, mano de obra, etc.) en su actividad productiva, por lo tanto, tiene un impacto positivo sobre la productividad de las firmas. Paralelamente, Aiello, Pupo, & Ricotta (2014) encuentran que, invertir en I+D tiene un efecto positivo en la productividad y en el desempeño de los establecimientos económicos. En este sentido, proponemos que:

H2: El Gasto en Investigación y Desarrollo (I + D) tiene un impacto positivo en la productividad.

El fin de probar estas hipótesis, tanto del tamaño de la firma como del gasto en investigación y desarrollo, radica en que, a más de la literatura que sustenta estos factores en la productividad, se pretende evidenciar empíricamente la situación de las empresas en el Ecuador para el año en estudio y evaluar su impacto para una economía dolarizada de la región.

3. Caso de estudio: La Productividad en el Ecuador

La Cepal (2016) da a conocer que el Ecuador es considerado el país de mayor densidad demográfica de Sudamérica con una superficie de 56,8 habitantes por km2. Además, cuenta con una población total de más de 17 millones de habitantes (World Bank, 2019). Para el año 2019, el Producto Interno Bruto (PIB) reflejó 107,44 mil millones de dólares y, con respecto a los indicadores sociales, se presentó un índice de Gini de 45,7 (World Bank, 2019).

Ecuador, a inicios del año 2000, adoptó el dólar como moneda de circulación legal como medida de política de estabilización en solución a la crisis producida por negativos impactos climáticos, como el fenómeno de El Niño, y una caída en los precios del petróleo, por lo tanto, este periodo de dolarización favoreció a las tasas de crecimiento de producto, a las exportaciones, al aumento del empleo y a la mejora de la productividad (Cepal, 2016).

Además, a lo largo de los últimos treinta años, según la Cepal (2016), el país se ha caracterizado por la significativa participación de los sectores primarios (agricultura, minería y pesca), siendo esta superior a la media de Latinoamérica, beneficiando a la estructura económica y productiva. Por lo tanto, es interesante analizar la intervención de las empresas, ya que estas contribuyen a la productividad, emprendimiento y a la activación de los distintos sectores económicos del Ecuador.

La productividad ecuatoriana es un factor clave e incluso el más importante a comparación de los demás países cercanos, pues al no tener moneda propia ni la posibilidad de devaluar la misma, los precios de las exportaciones podrían verse afectados, por lo tanto, se buscan otras alternativas como el desarrollo productivo o acuerdos comerciales, por ejemplo, el acuerdo con la Unión Europea, con el fin de disminuir los aranceles de la oferta ecuatoriana (INEC, 2017).

Es interesante mencionar que, Ecuador presenta bajos índices de productividad, lo cual genera brechas de desarrollo socioeconómico y un menor nivel de competencia en comparación a las economías más desarrolladas; es por esto que los beneficios obtenidos de la productividad son indispensables para que un país en vías de desarrollo crezca a mayores tasas y pueda responder ante choques internos y externos (CAF, 2018).

Por otro lado, las empresas se consideran un motor de la economía, por ende, es fundamental comprender su desempeño en la generación de los recursos de los distintos sectores productivos que estimulan el crecimiento y desarrollo del Ecuador; en este orden de ideas, las grandes, medianas y pequeñas empresas impulsan la innovación en los diferentes sectores productivos, por ende, es imprescindible conocer su panorama financiero9 con el objetivo de mejorar su productividad (Superintendencia de Compañías, Valores y Seguros, 2018).

Por consiguiente, uno de los factores más representativos de las empresas y uno de los distintos indicadores de la productividad son los ingresos por ventas que, según la Superintendencia de Compañías, Valores y Seguros (2018) son aquellos obtenidos por la comercialización de los bienes y servicios que proveen, además muestra que, para el año 2013 el ingreso por ventas de las grandes empresas tuvo una participación del 80% del total, mientras que, para las mipymes fue del 20%; hasta el año 2017 la participación de las grandes empresas fue similar.

Por lo anteriormente descrito, el Ministerio de Industrias y Productividad (2016) sugiere que, el rol de las empresas ecuatorianas debe colaborar de manera progresiva a la productividad, a la innovación y al emprendimiento, asimismo, dinamizar sectores económicos y reforzar la intervención en los mercados internacionales; para lograr estos fines es necesario contar con una diversificada estructura económica, es decir, impulso de cadenas productivas, incremento de la competitividad de actores económicos y diversificación en la oferta de bienes y servicios.

4. Datos

El presente estudio hace uso de la base de datos del Censo Nacional Económico (CENEC) correspondiente al año 2010, mismo que ha sido realizado por parte del Instituto Nacional de Estadística y Censos del Ecuador (INEC), ente responsable del levantamiento de las estadísticas oficiales del país y difusión de las mismas. Además, utiliza la clasificación CIIU410 para actividades económicas, y para bienes y servicios usa CPC211. El CENEC engloba 511.130 establecimientos económicos que constituyen el sector productivo del país, además, presenta información como la identificación y ubicación de las firmas, ingresos, gastos, costos, activos fijos totales y existencias, total de personal ocupado, financiamiento y gastos en remuneraciones.

Posteriormente, se realiza la limpieza y el tratamiento de los datos. En primer lugar, se revisó la posible presencia de datos perdidos, encontrando que las variables: Ingreso por ventas, Sector, Afiliación a un gremio, Financiamiento, Tecnologías de la Información y Comunicación (TIC), Gasto en I + D y Tamaño de la empresa arrojan un promedio de 6,58% de datos perdidos. Este valor tiene una representación mínima dentro de la muestra, por lo tanto, se procedió a eliminarlos, ya que según Kleinke, Stemmler, Reinecke, & Lösel (2011) si la porción de valores perdidos en el conjunto de datos es de alrededor del 5 al 10%, la eliminación de casos se considera un proceso eficiente, rápido y razonable de datos perdidos. Obteniendo así un total de 459.573 observaciones.

4.1. Variable Dependiente

Ingreso por ventas: Hace referencia al total de ingresos percibidos en el año 2009 de las ventas de productos, bienes o servicios prestados por parte de los establecimientos económicos (INEC, 2010).

Ding (2016) en su estudio, donde analiza los determinantes de la productividad de las empresas chinas, hace uso del ingreso percibido por ventas anuales de cinco millones de yuanes ($817.000 aproximadamente) en todas las empresas de China para medir la productividad de las mismas. Del mismo modo, Aguiar, Pérez, & Madriz (2012) asumen los ingresos por ventas del sector farmacéutico como variable que mide la productividad.

4.2. Variables Independientes

Afiliación a un gremio: Indica si el establecimiento se encuentra afiliado a algún gremio o a otra forma de asociación empresarial (INEC, 2010).

Financiamiento: Constituye todo el financiamiento monetario en el año 2009 que obtuvieron las firmas para atender necesidades del negocio y no del hogar (INEC, 2010).

TIC: Hace referencia a si el establecimiento usa internet en cualquiera de sus procesos (INEC, 2010).

Edad de la empresa: Mediante esta variable se analiza la edad de la empresa. Para la creación de la misma se realizó la diferencia entre el año en el que se efectuó el Censo Económico (2010) y el año en el cual fue constituido el establecimiento.

Tamaño de la empresa: Es el número promedio de personas (femenino y masculino) que trabajaron en o para el establecimiento económico durante el año 2009, cubriendo mínimo una tercera parte de la jornada normal de trabajo. Incluye al personal de contrato y a todos los trabajadores que se encontraban en vacaciones, con descanso por enfermedad, en huelga o en cualquier tipo de descanso de corto plazo. Además, se descartan a profesionales que trabajan por cuenta propia y reciben honorarios por su trabajo, personas que se encuentran en servicio militar, en uso de licencia indefinida y trabajadores a domicilio. Esta variable abarca al personal remunerado y no remunerado (INEC, 2010).

Gasto en I + D: Se refiere a si la empresa invirtió en investigación y desarrollo en el año 2009, es decir, trabajos creativos llevados a cabo por el establecimiento económico, con el objetivo de incrementar el volumen de conocimientos para crear nuevos productos (bienes o servicios), mejorar los existentes y desarrollar procesos nuevos para beneficio propio (INEC, 2010).

4.3. Variables de Control

Región: Se refiere a las regiones naturales del Ecuador en las que se encuentra ubicada la firma. Esta variable tiene las siguientes categorías: región Sierra, región Costa, región Amazónica, región Insular y zonas no delimitadas (INEC, 2010).

Sector económico: Representa toda actividad principal del establecimiento económico respaldado en la clasificación industrial internacional uniforme (CIIU) revisión 4.0 a cuatro dígitos (INEC, 2010).

Tipo de local: Conforma todos los locales propios o arrendados donde se realiza la actividad económica (INEC, 2010). Esta variable es binaria que toma el valor de 1 si el local es propio y 0 si es arrendado.

Tipo de establecimiento: Variable categórica que se refiere al tipo de establecimiento que funciona en el local identificado y puede ser: único, matriz (o administración central), sucursal o auxiliar (INEC, 2010).

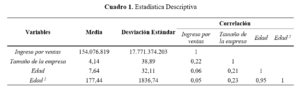

4.4. Estadística Descriptiva

A continuación, se presenta la estadística descriptiva de las variables relacionadas con la productividad:

Como se aprecia en el Cuadro 1, las variables Ingreso por ventas, Tamaño de la empresa, Edad y Edad 2 presentan heterogeneidad, ya que su desviación estándar es mayor que su media, por ende, se trabajarán dichas variables en logaritmos para suavizar el comportamiento de las mismas. En el Cuadro 1 se observa que, la matriz de correlación no indica problemas de multicolinealidad entre las variables de interés, puesto que las correlaciones entre las variables son bajas.

5. Metodología

La metodología aplicada para la presente investigación es la Regresión Cuantílica desarrollada por Koenker & Bassett (1978), debido a que, la naturaleza de los datos disponibles presentó problemas de heteroscedasticidad, no normalidad y valores atípicos. Esta metodología tiene como objetivo modelar una relación entre dos variables similar a la regresión lineal por Mínimos Cuadrados Ordinarios (MCO). No obstante, la Regresión Cuantílica se diferencia de la regresión por MCO, ya que, genera diferentes rectas de regresión para diferentes cuantiles de la variable dependiente por medio de un método de estimación que es afectado en menor grado por la presencia de heteroscedasticidad, no normalidad, asimetría y valores atípicos. Por lo tanto, esta metodología amplía y complementa el análisis tradicional de la regresión por MCO. En esta línea, Buchinsky (1998) manifiesta que, cuando se trabaja con un gran número de datos de corte transversal se obtienen mejores resultados.

El beneficio de utilizar la Regresión Cuantílica radica en que, al emplear los cuantiles, estos presentan la cualidad de ser robustos en la estimación de datos atípicos y, por ende, la Regresión Cuantílica será robusta (Onyedikachi & Nduka, 2009). Además, los modelos MCO suelen presentar problemas como la no normalidad de los errores, pero al utilizar la Regresión Cuantílica se minimizan los errores proporcionándoles una ponderación (Medina & Vicéns, 2011).

En relación con lo anterior, el cuantil es un valor que minimiza una suma ponderada, en el que la parte con menos observaciones será ponderada. Con respecto a la mediana θ = 0.5, quedarán un 50% de los datos por debajo de b=Me12 y un 50% de los datos por encima. Si usamos el primer cuartil θ = 0.25, quedarán un 25% de los valores de Y por debajo de b= Q113 y un 75% por encima y, de manera inversa y similar con el tercer cuartil. Por tanto, se puede definir un cuantil como:

![]()

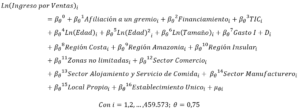

5.1. Especificación

A continuación, se presenta la especificación general del modelo para Datos de Corte Transversal14.

Donde,Y_θi, es una variable dependiente de la firma i, en el estudio de la productividad; 〖β_θ〗^0, constante del modelo; 〖β_θ〗^k, representa el coeficiente de la variable k y μ_(θi ), término de error del modelo.

5.2. Validación

El problema de multicolinealidad surge cuando existe, entre dos o más variables, una fuerte relación lineal. El Factor de Inflación de la Varianza (VIF) presenta valores inferiores a 5. Por otro lado, la heteroscedasticidad ocurre cuando la varianza del término del error no es constante, dadas las variables explicativas (Wooldridge, 2010). El test de Breusch-Pagan alcanza un valor de 1219.08 (p<0.00) en este caso se rechaza la hipótesis nula (Ho: varianza constante).

Por otro lado, la normalidad de los errores hace referencia a que cada µi esta normalmente distribuido con media igual a cero, varianza constante y covarianza igual a cero (Gujarati & Porter, 2010). Acorde con la hipótesis nula (Ho = residuos están normalmente distribuidos) el estadístico Jarque y Bera (p< 0.00) muestra que, se rechaza la hipótesis nula con el 95% de confianza, es decir, los residuos no están normalmente distribuidos

Así pues, la heteroscedasticidad y la no normalidad de los errores presente en este estudio, se corrigió por medio de la Regresión Cuantílica explicada anteriormente.

6. Resultados

Seguidamente se muestra el Cuadro 2 con los resultados obtenidos de los modelos estimados por medio de la Regresión Cuantílica.

Se realizaron siete especificaciones con el objetivo de garantizar la robustez de los modelos. Por lo tanto, el Modelo 1 contiene características propias de la empresa como: Afiliación a un gremio, Financiamiento, Uso de las TIC, Edad de la empresa, Tamaño de la empresa y Gasto en I + D; en el Modelo 2 se incluye, además de características propias de la empresa, la Región; para el Modelo 3 se consideran todas las variables mencionadas más el Sector económico y el Modelo 4 contiene las variables anteriores y, adicional, el Tipo de local y el Tipo de establecimiento. Los Modelos 5, 6 y 7 muestran combinaciones de los modelos anteriores: el Modelo 5 consta de las características propias de la empresa y el Sector económico; el Modelo 6 considera las características propias de la empresa, la Región, el Tipo de local y el Tipo de establecimiento y finalmente el Modelo 7 incluye todas las variables mencionadas excepto la Región. Se evidencia que, los coeficientes estimados para las variables arrojan el signo esperado de acuerdo a la literatura.

Conforme a los resultados obtenidos, la afiliación a un gremio refleja un efecto positivo y significativo, lo que implica que, pertenecer a un grupo empresarial aumenta la productividad de las firmas ecuatorianas. Por otro lado, la relación entre el financiamiento y la productividad de las empresas es negativo y significativo, esto puede ocurrir debido a la presencia de un posible apalancamiento15, ya que esto genera un efecto negativo sobre la productividad pues, un mayor apalancamiento implica mayores costos de deuda, lo que ocasiona que las firmas tiendan a sobreendeudarse disminuyendo sus incentivos para realizar inversiones productivas, ya que, se centran en pagar sus deudas con el flujo de efectivo que originan (Coricelli, Driffield, Pal, & Roland, 2012).

Por su parte, el efecto que presenta las TIC con la productividad es positivo y significativo lo que implica que, si las empresas utilizan TIC se apreciará una mayor productividad. En el caso de la edad de la empresa los resultados indican que, a medida que aumenta la edad de la firma, incrementa la productividad. En cuanto al tamaño de la empresa, se encontró un efecto positivo y significativo, es decir, a mayor dimensión de la firma se obtendrá una mayor productividad. El gasto en I + D, por otra parte, afecta de manera positiva y significativa a la productividad, las empresas ecuatorianas que invierten más en I + D presentan niveles más altos de productividad.

Con respecto a las variables de control, las regiones Costa y Amazónica y zonas no limitadas muestran un impacto positivo y significativo en la productividad. Por otro lado, los resultados obtenidos en el sector económico presentan un efecto positivo y significativo referente a la productividad tanto para el sector comercio, alojamiento y servicio de comida y manufacturero. Finalmente, si el tipo de local es propio existe un efecto negativo y significativo en la productividad y, en el caso del tipo de establecimiento, si este es único, la relación con la productividad es positiva y significativa.

En resumen, los resultados obtenidos están en línea con la literatura, mismos que avalan las hipótesis de investigación propuestas en este estudio, pues, la evidencia empírica señala que, el tamaño de la empresa y el gasto en I + D tienen un impacto positivo en la productividad de las empresas ecuatorianas.

7. Discusión

El objetivo principal de este trabajo fue analizar en qué medida las características propias y contextuales afectan a la productividad de las empresas ecuatorianas, medida a través del total de ingresos por ventas.

Se utilizaron los datos del Censo Económico del Ecuador del año 2010 y un modelo de Regresión Cuantílica para la estimación.

Los resultados expuestos en la sección anterior permitieron comprobar las hipótesis planteadas. Con respecto al tamaño de la empresa, se encontró que, este tiene un impacto positivo y significativo en la productividad de las firmas ecuatorianas. Esto está en línea con los trabajos de Camino, Armijos, & Cornejo (2018) y de Wang & Kong (2019), ya que encuentran una relación positiva y significativa entre la productividad y la variable tamaño de la empresa. Paralelamente, este comportamiento también se observa en la industria manufacturera colombiana, pues, Ramírez, Gallego, & Tamayo (2019) muestran que, el tamaño es relevante incluso después de apartar a las empresas pequeñas; no obstante, el tamaño pierde importancia para la productividad una vez que la firma es grande. Del mismo modo, Daoud & Sekkat (2017) llegan a la conclusión de que, independientemente del país en el que se ubique la empresa (norte o sur) las más productivas son aquellas que son más grandes.

En cambio, aquellas firmas que presentan tener un tamaño mediano muestran un mejor desempeño que las pequeñas, pero menos que las grandes. Por ejemplo, en las empresas manufactureras italianas, la productividad se incrementa con el tamaño de la empresa, lo que indica que hay economías de escala en funcionamiento (Aiello, Pupo, & Ricotta, 2014). Por lo tanto, es interesante mencionar que, las empresas más grandes son más tendientes a beneficiarse de las economías de escala relacionadas con la producción (De Fuentes, Dutrénit, Gras, & Santiago, 2019).

No obstante, Gibrat (1931) plantea la “ley del efecto proporcional” que hace referencia a la ausencia de la relación entre la dimensión y la productividad, puesto que el crecimiento de los establecimientos económicos es un proceso estocástico que es causado por la acción de varios e irrelevantes factores aleatorios, que intervienen proporcionalmente sobre el tamaño de las firmas e independientemente de la dimensión de las mismas; asimismo, señala que, no existe un tamaño óptimo de las empresas.

Por otra parte, se pudo comprobar que, el gasto en I+D presenta un efecto positivo en la productividad de las empresas del Ecuador, pues, las empresas que invierten más en I + D presentan niveles más altos de PTF que los establecimientos con actividades innovadoras limitadas (Aiello, Pupo, & Ricotta, 2014). Así lo asegura Baumol (2002), debido a que, invertir en I+D permite desarrollar nuevos productos y procesos e implementar nuevas tecnologías. Al igual que, incrementa la productividad, reduce el costo promedio de producción y mejora la calidad de los bienes existentes (Hall, Mairesse, & Mohnen, 2010).

Sin embargo, Ding, Guariglia, & Harris (2016) sugieren que invertir en I + D no tiene un fuerte impacto en la productividad en la mayoría de las industrias chinas. Asimismo, Goedhuys, Janz, & Mohnen (2008) encuentran que, las variables tradicionales relacionadas con la I + D y la innovación de productos y procesos no producen efecto medible alguno en la productividad de Tanzania, contrario a lo que ocurre usualmente en las economías desarrolladas, donde se consideran importantes dichas variables para explicar la productividad.

Con respecto a las demás variables independientes, la afiliación a un gremio afecta de manera positiva a la productividad, pues, la red empresarial se ha establecido como un factor para determinar el desempeño de las micro y pequeñas empresas (Tadjoeddin & Chowdhury, 2019). Este efecto también se evidencia en la investigación de Agostino, Di Tommaso, Nifo, Rubini, & Trivieri (2020) donde mencionan que, estar involucrado en un grupo empresarial extranjero es relevante para la productividad de empresas manufactureras europeas. Además, el hecho de pertenecer a un grupo empresarial tiene una influencia positiva en el desarrollo de las empresas, ya que, facilita intercambios que no ocurren por medio de los mercados, reduciendo el costo de transacción (Khanna & Yafeh, 2007). De la misma manera, estos grupos posibilitan la transferencia de conocimientos y la adquisición de tecnología (Amsden & Hikino, 1994).

En el caso del financiamiento, este mostró tener una relación negativa con la productividad, lo cual puede deberse a un posible apalancamiento. Esta condición se puede notar, por ejemplo, en las empresas del sector manufacturero de Uruguay que obtuvieron un apoyo financiero, pues reflejaron un efecto negativo y no significativo en la productividad (Aboal & Garda, 2015).

Por su parte, las TIC indican un efecto positivo con la productividad lo que implica que, si las empresas utilizan TIC se apreciará una mayor productividad, lo cual tiene sentido, debido a que, el internet posee un conjunto de características que pueden mejorar la productividad, pues, el acceso a este no está restringido en el tiempo y se puede encontrar y transferir información de forma fácil, eficiente y de manera electrónica (López, Minguela , Rodríguez, & Sandulli, 2006).

La edad, por otro lado, afecta positivamente a la productividad de las firmas del país, ya que, posiblemente busquen especializarse y estandarizar, coordinar y acelerar sus procesos de producción, reducir costos y mejorar la calidad (Cucculelli, Mannarino, Pupo, & Ricotta, 2014). En esta perspectiva, Roper, Du, & Love (2008) dan a conocer que, la productividad de las empresas mejora con los años pues, estas pueden adquirir más experiencia y acumular conocimiento, originando más eficiencia. Los mismos resultados muestran Cucculelli, Mannarino, Pupo, & Ricotta (2014) en su estudio, en el que la edad tiene un efecto positivo y significativo en la productividad de las firmas familiares italianas más antiguas, puesto que, estas se concentran más en la productividad que en la innovación y, también, buscan especializarse y estandarizar, coordinar y acelerar sus procesos de producción, reducir costos y mejorar la calidad.

Pero, desde el punto de vista de Ding, Guariglia, & Harris (2016) la edad de la firma afecta a la productividad de manera significativa y negativa para la mayoría de las industrias chinas, esto coincide con la creencia de que, las empresas que son más jóvenes producen con mayor eficiencia y mejor tecnología que las empresas que son más antiguas. Esto sucede ya que, para las empresas antiguas las habilidades, el conocimiento y las destrezas se tornan obsoletos y, además, incitan al desgaste de la firma (Hall, Lotti, & Mairesse, 2009).

Con relación a las regiones Costa y Amazónica, y zonas no limitadas reflejan un efecto positivo y significativo en la productividad como lo confirma Setiawan (2019) en su estudio, en el que la ubicación de las firmas afecta positivamente el crecimiento de la productividad. Paralelamente, Armijos, Camino, & Cornejo (2018), en su estudio evidencian que, las empresas que se ubican en la región costa ecuatoriana son en promedio más productivas que las que se ubican en otra región y, esto puede ser debido a que las regiones Sierra, Insular y Amazónica son tradicionalmente regiones que producen en su mayor proporción bienes agrícolas y no manufactureros.

En lo concerniente al sector económico, este tiene influencia sobre la productividad de las firmas tal como lo indican Armijos, Camino, & Cornejo (2018), además, manifiestan que, los subsectores manufactureros que presentaron mayor productividad en promedio son: elaboración de productos de tabaco, fabricación de papel, fabricación de productos de caucho y plástico, fabricación de coque y de productos de la refinación del petróleo, fabricación de metales comunes, fabricación de otros productos minerales no metálicos, fabricación de equipo eléctrico, fabricación de vehículos automotores, semirremolques y remolques. Por su parte Aiello, Pupo, & Ricotta (2014) en su investigación encuentran que el nivel de productividad en las empresas ubicadas en las regiones del sur de Italia es menor que en las empresas ubicadas en el norte. Asimismo, resalta que, las firmas ubicadas en regiones con una provisión de adecuada infraestructura se benefician aún más que aquellas que funcionan en regiones de escasos recursos.

Por último, existe un efecto negativo y significativo en la productividad cuando el tipo de local es propio, sin embargo, el efecto que se aprecia cuando el tipo de establecimiento es único es positivo y significativo.

Dentro de las limitaciones de este trabajo se puede mencionar que, la falta de información del Censo Económico (2010), no permitió realizar inferencia del comportamiento productivo de las empresas del Ecuador, tanto a mediano como a largo plazo, sino únicamente del año mencionado.

Referencias

Aboal, D., & Garda, P. (2015). ¿La financiación pública estimula la innovación y la productividad? Una evaluación de impacto. Revista CEPAL, 46-70.

Agostino, M., Di Tommaso, M., Nifo, A., Rubini, L., & Trivieri, F. (2020). Calidad institucional y productividad de las empresas en las regiones europeas. Estudios Regionales, 1275-1288.

Aguiar, M., Pérez, F., & Madriz, D. (2012). Incentivos laborales como aporte a la productividad y a la calidad de servicio en las empresas del rubro farmacias. Ingeniería Industrial. Actualidad y Nuevas Tendencias, 3:9; 33-48.

Aiello, F., Pupo, V. y Ricotta, F. (2014). Explicando la Productividad Total de los Factores a Nivel de Empresa en Italia: ¿Importa la Ubicación? Análisis Económico Espacial, 9:1, 51-70.

Akkaya, M. y Güvercin, D. (2018). Los determinantes de la productividad total de los factores en la Unión Europea. Contribuciones a la Economía, 171-189.

Álvarez, M. (2003). Competencias centrales y ventaja competitiva: el concepto, su evolución y su aplicabilidad. Contaduría y Administración, 209, 5-22.

Amsden, A. y Hikino, T. (1994). Capacidad de ejecución de proyectos, know-how organizacional y crecimiento corporativo de conglomerados en la industrialización tardía. Cambio Industrial y Corporativo, 3, 111-148.

Armijos, G., Camino, S., & Cornejo, G. (2018). Productividad Total de los Factores en el sector manufacturero ecuatoriano: evidencia a nivel de empresas. Cuadernos de Economía, 41, 241-261.

Banco Interamericano de Desarrollo. (2010). La era de la productividad cómo transformar las economías desde sus cimientos. Madrid: Oficina de relaciones externas del BID, Carmen Pagés.

Baumol, W. (1984). Sobre el crecimiento de la productividad a largo plazo. Revista económica atlántica, 12, 4-10.

Baumol, W. (2002). La máquina de innovación del libre mercado. Princeton, Nueva Jersey: Princeton University Press.

Benavente, J. M. (2006). The Role of Research and Innovation in Promoting Productivity in Chile. Economics of Innovation and New Technology, 15, 301-315.

Benjamin , D., & Meza, F. (2009). Total factor productivity and labor reallocation: The case of the. The BE Journal of Macroeconomics, 9:1, 1-41.

Buchinsky, M. (1998). Recent Advances in Quantile Regression Models: A Practical Guideline for Empirical Research. Journal of Human Resources, 33:1, 88-126.

CAF. (2018). Banco de Desarrollo de América Latina. Obtenido de La baja productividad, asignatura pendiente de Ecuador y del resto de América Latina: https://www.caf.com/es/actualidad/noticias/2018/11/la-baja-productividad-asignatura-pendiente-de-ecuador-y-del-resto-de-america-latina/

Camino, S. (2017). Estimación de una función de producción y análisis de la productividad: el sector de innovación global en mercados locales. Estudios Gerenciales, 400–411.

CEPAL. (2016). Comisión Económica para América Latina y el Caribe. Obtenido de Los desafíos del Ecuador para el cambio estructural con inclusión social: https://repositorio.cepal.org/bitstream/handle/11362/40863/1/S1601309_es.pdf

Chiang , K., Kuan-Ling , H., Yan-Ming, H., Wen-Jui , L., Shao-Kang , H., & Chin-An , W. (2013). Productivity of Taiwan’s 1000 largest companies. Journal of Industrial and Production Engineering, 30:1, 44-53.

Chudnovsky, D., López, A., & Pupato, G. (2006). ‘Innovation and Productivity in Developing Countries, a Study of Argentine Manufacturing Firms’ behavior (1992-2001). Research Policy, 35, 266-288.

Cohen, W., & Levinthal, D. (1989). Innovation and learning: the two faces of R&D. Economic Journal, 99:397, 569-596.

Córdoba, M. (2012). Gestión Financiera. Bogotá: Ecoe Ediciones.

Coricelli, F., Driffield, N., Pal, S., & Roland, I. (2012). When does leverage hurt productivity growth? A firm-level analysis. Journal of International Money and Finance, 31, 1674-1694.

Cucculelli, M., Mannarino, L., Pupo, V., & Ricotta, F. (2014). Owner-Management, Firm Age, and Productivity in Italian Family Firms. Journal of Small Business Management, 52:2, 325–343.

Daoud, Y. y Sekkat, K. (2017). Análisis comparativo entre países de la PTF de las pymes en la región MENA: una evaluación a nivel de empresa. Revista de desarrollo de Oriente Medio, 55-83.

Davis, P., Stern, D. y Scott, M. (1981). Adaptación, supervivencia y crecimiento de la empresa familiar: una perspectiva de sistemas integrados. Relaciones Humanas, 34, 207-224.

De Fuentes, C., Dutrénit, G., Gras, N., & Santiago, F. (2019). Determinantes de la innovación y la productividad en los sectores de manufactura y servicios: micro evidencia de México. Innovación y Desarrollo, 323-345.

Ding, S., Guariglia, A. y Harris, R. (2016). Los determinantes de la productividad en las empresas industriales chinas grandes y medianas, 1998–2007. Revista de Análisis de Productividad, 45, 131–155.

Ferro, G., & Lentini, E. (2010). Economías de escala en los servicios de agua potable y alcantarillado. Obtenido de Naciones Unidas; Ministerio Federal de Cooperación y Desarrollo : https://repositorio.cepal.org/bitstream/handle/11362/3831/lcw369e.pdf?sequence=1

Galve, C., & Salas, V. (1993). Propiedad y resultados de la gran empresa española. Investigaciones Económicas, 17:2, 207-238.

García, D., & Sánchez, J. (2003). Influencia del Tamaño y la Antigüedad de la empresa sobre la rentabilidad: un estudio empírico. Revista de Contabilidad, 6:12, 169-206.

Gibrat, R. (1931). desigualdades económicas. París: Colección Sirey.

Giménez, G. (2005). La dotación de capital humano de América Latina y el Caribe. Revista CEPAL, 86, 103-122.

Goedhuys, M., Janz, N. y Mohnen, P. (2008). ¿Qué impulsa la productividad en las empresas manufactureras de Tanzania: tecnología o entorno empresarial? Revista Europea de Investigación para el Desarrollo, 20:2, 199-218.

Griffith, R., Huergo, E., Mairesse, J. y Peters, B. (2006). Innovación y productividad en cuatro países europeos. Oxford Review of Economic Policy, 22:483-498.

Gujarati, D. y Porter, D. (2010). Econometría. México: McGrawHill.

Pasillo, B. (2008). Investigación y desarrollo. Enciclopedia Internacional de las Ciencias Sociales, 2ª edición: Thomson Gale.

Hall, B., Lotti, F. y Mairesse, J. (2009). Innovación y productividad en las PYMES: evidencia empírica para Italia. Economía de la pequeña empresa, 33: 1, 13-33.

Hall, B., Mairesse, J. y Mohnen, P. (2010). Medición de los rendimientos de la I+D. Manual de Economía de la Innovación, 2, 1033-1082.

Hernández, H., Garcés, L., Silvera, A., & Simancas, R. (2018). Administración de recursos humanos: factor estratégico de productividad empresarial en pymes de Barranquilla. Revista Venezolana de Gerencia, 23:82, 377-388.

Huerta, E., García, C., & Garcés , L. (2016). El tamaño de las empresas y la calidad del recurso empresarial: ¿causa o efecto? Ekonomiaz, 32-55.

INEC. (mayo de 2010). Diccionario de Variables del Censo Nacional Económico 2010. Obtenido de Instituto Nacional de Estadísticas y Censos: https://anda.inec.gob.ec/anda/index.php/catalog/586/datafile/F1/?offset=0&limit=100

INEC. (junio de 2012). Clasificación Nacional Central de Productos . Obtenido de Instituto Nacional de Estadísticas y Censos: https://aplicaciones2.ecuadorencifras.gob.ec/SIN/metodologias/CPC%202.0.pdf

INEC. (Junio de 2012). Clasificación Nacional de Actividades Económicas (CIIU Rev. 4.0). Obtenido de Instituto Nacional de Estadísticas y Censos: https://aplicaciones2.ecuadorencifras.gob.ec/SIN/metodologias/CIIU%204.0.pdf

INEC. (2017). Instituto Nacional de Estadísticas y Censos. Obtenido de Panorama Laboral y Empresarial del Ecuador 2017: https://www.ecuadorencifras.gob.ec/documentos/web-inec/Bibliotecas/Libros/Panorama%20Laboral%202017.pdf

Khanna, T. y Yafeh, Y. (2007). Grupos empresariales en mercados emergentes: ¿paragones o parásitos? Revista de Literatura Económica, 45:2,331-372.

Kleinke, K., Stemmler, M., Reinecke, J. y Lösel, F. (2011). Maneras eficientes de imputar datos de panel incompletos. AStA Avances en Análisis Estadístico, 95, 351-373.

Koenker, R. y Bassett, G. (1978). Cuantiles de regresión. Econométrica, 46:1, 33-50.

Krugman, P. (1997). La era de las expectativas disminuidas: la política económica de EE. UU. en 1990. Cambridge, MA: MIT Press.

López, J., Minguela , B., Rodríguez, A., & Sandulli, F. (2006). Uso de internet y paradoja de la productividad: el caso de las empresas españolas. Cuadernos de Economía y Dirección de la Empresa, 149-173.

Máñez, J., Rincon, A., Rochina, M., & Sanchis, J. (2005). Productividad e I + D. Un análisis no paramétrico. Revista de Economía Aplicada, 13:39, 47-86.

Maravall, F. (1976). Crecimiento, dimensión y concentración de las empresas industriales españolas. Fundación INI, Serie E,

Maroto, A. (2010). Crecimiento de la productividad y comportamiento cíclico en las industrias de servicios: el caso español. The Service Industries Journal, 31:5, 725-745.

Martínez, H., & Pico, J. (2013). Eficiencia y Productividad en el Comercio del Sector Manufacturero entre Venezuela y Mercosur. Revista Venezolana de Gerencia, 18:62, 265-290.

Medina, E., & Vicéns, J. (2011). Factores determinantes de la demanda eléctrica de los hogares en España: Una aproximación mediante regresión cuantílica. Estudios de Economía Aplicada, 29:2, 515-538.

Ministerio de Industrias y Productividad. (2016). Política Industrial del Ecuador 2016-2025. Obtenido de http://servicios.produccion.gob.ec/siipro/downloads/temporales/1_Pol%C3%ADtica%20Industrial_MIPRO%202016-2025.pdf

Miranda, J., & Toirac, L. (2010). Productivity indicators for the dominican industry. Ciencia y Sociedad, 35:2, 235-290.

Montgomery, D., Peck, E. y Vining, G. (2006). Introducción al Análisis de Regresión Lineal. 3ra Edición, México: Cecsa.

Motohashi, K. y Yuan, Y. (2010). Impacto en la productividad de la transferencia de tecnología de las multinacionales a las empresas locales: comparación de las industrias automotriz y electrónica de China. Política de investigación, 39: 790-798.

Nevado, D., Zaratiegui, J., Pérez, J., & López, V. (2007). Cómo gestionar el binomio rentabilidad productividad. Madrid: Especial directivos.

Onyedikachi, J., & Nduka, E. C. (2009). Quantile regression analysis as a robust alternative to ordinary least squares. Scientia Africana, 61-65.

Porter, M. (1991). La ventaja competitiva de las naciones. Buenos Aires: Vergara.

Prokopenko, J. (1989). Productivity management : a practical handbook / Joseph Prokopenko. Ginebra: Oficina Internacional del Trabajo.

Ramírez, S., Gallego, J., & Tamayo, M. (2019). Human capital, innovation and productivity in Colombian enterprises: a structural approach using instrumental variables. Economics of Innovation and New Technology, 625-642.

Rodríguez, T., Hernández, M., & González , J. (2000). Contribución del tamaño y el sector en la explicación de la rentabilidad empresarial. Revista española de financiación y contabilidad, 29:106, 903-930.

Romer, P. (1986). Increasing returns and long-run growth. Journal of Political Economy, 1002-1037.

Roper, S., Du, J., & Love, J. (2008). Modelling the innovation value chain. Research Policy, 37: 961-977.

Setiawan, M. (2019). Dynamic productivity growth and its determinants in the Indonesian food and beverages industry. International Review of Applied Economics, 774-788.

Superintendencia de Compañías, Valores y Seguros. (2018). Estudios sectoriales: Panorama de las mipymes y grandes empresas en el Ecuador 2013-2017. Obtenido de https://investigacionyestudios.supercias.gob.ec/wp-content/uploads/2018/09/Panorama-de-las-MIPYMES-y-Grandes-Empresas-2013-2017.pdf

Syverson, C. (2011). What Determines Productivity? Journal of Economic Literature, 49:2, 326–365.

Tadjoeddin, M., & Chowdhury, A. (2019). Determinants of Employment, Wage and Productivity. En Employment and Re-Industrialisation in Post Soeharto Indonesia.Critical Studies of the Asia-Pacific (págs. 123-152). Londres: Palgrave Macmillan.

Torrent, J., & Ficapal, P. (2010). ¿Nuevas fuentes co-innovadoras de la productividad empresarial? INNOVAR. Revista de Ciencias Administrativas y Sociales, 20:38, 111-124.

Van Biesebroeck, J. (2005). Growth and Productivity Growth in African Manufacturing. Economic Development and Cultural Change, 53:3, 545-583.

Vaznyte, E., & Andries, P. (2019). Entrepreneurial orientation and start-ups’ external financing. Journal of Business Venturing, 34:3, 439-458.

Wang, Y. y Kong, Q. (2019). Restricciones financieras, instituciones y productividad empresarial: evidencia de China. Comercio y finanzas de mercados emergentes, 1-16.

Galés, J. y White, J. (1981). Una pequeña empresa no es una pequeña gran empresa. Harvard Business Review, 50:4, 18-32.

Wooldridge, J. (2010). Introducción a la Econometría: Un enfoque moderno. México: Cengage Learning.

World Bank. (2019). Open Data Retrieved. Obtenido de https://datos.bancomundial.org/pais/ecuador

- La PTF representa la producción que no es explicada por los factores productivos, lo que en macroeconomía se denomina Residuo de Solow (Camino, 2017). Asimismo, Syverson (2011) denomina a la PTF como la productividad que es invariable con respecto al uso de los factores observables.

- Una firma presenta una ventaja competitiva cuando desarrolla una táctica que genera valor tanto para el accionista como para el cliente y no puede ser implantada de manera simultánea por cualquier competidor, ni se pueden repetir los beneficios adquiridos por tácticas iguales (Álvarez, 2003).

- El capital humano determinará, pues, la capacidad que un individuo tiene para realizar un trabajo está relacionado con la productividad (Giménez, 2005).

- Las economías de escala hacen referencia a que los costos medios de largo plazo se reducen con el aumento de la producción (Ferro & Lentini, 2010).

- Pequeñas y Medianas Empresas, pymes

- Las empresas familiares son organizaciones donde su dirección y políticas están influenciadas por una o más unidades familiares, es decir, que mantengan una unión de parentesco (Davis, Stern, & Scott, 1981)

- Las prácticas de los productores, como los procesos y las operaciones de producción, pueden tener un efecto de derrame sobre la productividad de otras empresas (Syverson, 2011). Este efecto de desbordamiento puede adoptar la forma de transferencia de conocimientos que no se limita a ningún mercado de insumos o zona geográfica en particular (Daoud & Sekkat, 2017).

- La noción de capacidad de absorción se basa en la observación de que algunos conocimientos son tácitos y difíciles de adquirir a menos que la empresa esté directamente involucrada en I + D en el área (Ding, Guariglia, & Harris, 2016)

- El panorama financiero muestra cómo grandes, medianas y pequeñas empresas tienen distribuido su nivel de utilidad e ingresos por venta según su ubicación geográfica (región, provincia y ciudad), así como por actividad económica (Superintendencia de Compañías,

Valores y Seguros, 2018). - Clasificación Industrial Internacional Uniforme de Actividades Económicas (CIIU), que sirve para clasificar uniformemente las actividades o unidades económicas de producción dentro de un sector de la economía, según la actividad económica principal que desarrolle (INEC, 2012).

- Clasificación Nacional Central de Productos (CPC) es un clasificador de consulta y aplicación nacional, orientado a la codificación de los diferentes productos (bienes y servicios) elaborados en el país o importados, o que puedan almacenarse (INEC, 2012).

- (Me: Mediana)

- Q1: Primer cuantil.

- Los datos de corte transversal son aquellos que presentan información de los individuos en un momento dado.

- El “apalancamiento es el efecto que se produce en la estructura financiera de las empresas como consecuencia de la utilización de fondos propios o ajenos para financiar sus operaciones, produciéndose un incremento de su rentabilidad, a través del cambio en su estructura financiera y operativa…” (Córdoba, 2012, p. 153).