INTRODUCCIÓN

Las políticas macroeconómicas que cada Estado ejerce son sumamente importantes para la estabilidad de un país y su respectivo crecimiento. Dentro de esto podemos destacar las políticas inflacionarias, que los Bancos Centrales tienen como objetivos dentro de sus roles para asegurar la estabilidad y el crecimiento económico. Por otra parte, las entidades financieras, para cumplir sus objetivos, buscar liquidez y comenzar nuevos proyectos, necesitan de alternativas de financiamientos eficientes. Ahora, la pregunta es: ¿Cómo se relacionan estas dos situaciones? La respuesta es que, para poder cumplir los objetivos planteados, existen instrumentos financieros, más conocidos como instrumentos de deuda de oferta pública, los cuales permiten obtener un financiamiento adecuado y eficiente.

Es por esto por lo que el mercado de renta fija, donde se transan estos instrumentos, es parte fundamental de un sistema financiero sólido y eficiente, y para esto los estados juegan un rol integro, considerando hasta la legislación tributaria a través de regulaciones fiscales de mercados de capitales e incentivos.

Chile no es la excepción a lo comentado anteriormente, es por esto que el artículo 104 de la Ley del Impuesto a la Renta establece una serie de disposiciones tributarias sobre el tratamiento fiscal de las utilidades y/o pérdidas generadas por los instrumentos de deuda de oferta pública, además de indicar que no se consideran renta el mayor valor generado en la venta de instrumentos de renta fija relacionados con instrumentos de deuda –como, por ejemplo, bonos gubernamentales o bonos corporativos–, siempre que se cumpla con algunos requisitos establecidos en el artículo antes mencionado.

Ahora, el mercado financiero de renta fija, sumado a la tributación de mercado de capitales en Chile, conllevan una complejidad técnica que a cualquier industria complican respecto de su entendimiento, sinergia y aplicación. Por ejemplo, para la aplicación del artículo 104 de la Ley del Impuesto a la Renta se debe determinar correctamente el mayor valor de enajenación, se debe identificar fehacientemente la tasa fiscal aplicable al instrumento de deuda de oferta pública que permitirá determinar el devengo de interés contractual, se debe identificar correctamente los costos asociados con la generación de ingresos no constitutivos de renta relacionados con el mayor valor obtenido en la venta de instrumentos de renta fija relacionados con bonos y/o instrumentos de deuda de oferta pública de acuerdo con los métodos establecidos por el artículo 104. Todos estos factores son complejidades que requieren de análisis profundos, que lleven a una correcta aplicación de estas opciones tributarias que permiten generar una eficiencia financiera óptima para cualquier entidad comercial. Es por esto que en este análisis buscamos dar una orientación sobre la aplicación del artículo 104 de la Ley del Impuesto a la Renta y cómo este se ha relacionado con el mercado de capitales, específicamente con los instrumentos de deuda de oferta pública.

ARTÍCULO 104 DE LA LEY DE IMPUESTO A LA RENTA

El artículo 104 sobre renta de capitales, relacionado con la Ley del Impuesto a la Renta, indica que no constituyen renta el mayor valor generado en la enajenación de los instrumentos de deuda de oferta pública. Ahora, para interpretar correctamente este incentivo tributario, se debe entender que es el mayor valor y si este incluye cualquier incremento por sobre el capital generado por el inversionista al momento de invertir en un instrumento de deuda de oferta pública, ya sea un Bono Corporativo o un Bono emitido por el Banco Central de Chile y/o la Tesorería General de la República, como son los BCU. BTU, BCP o BTP.

DETERMINACIÓN DEL MAYOR VALOR

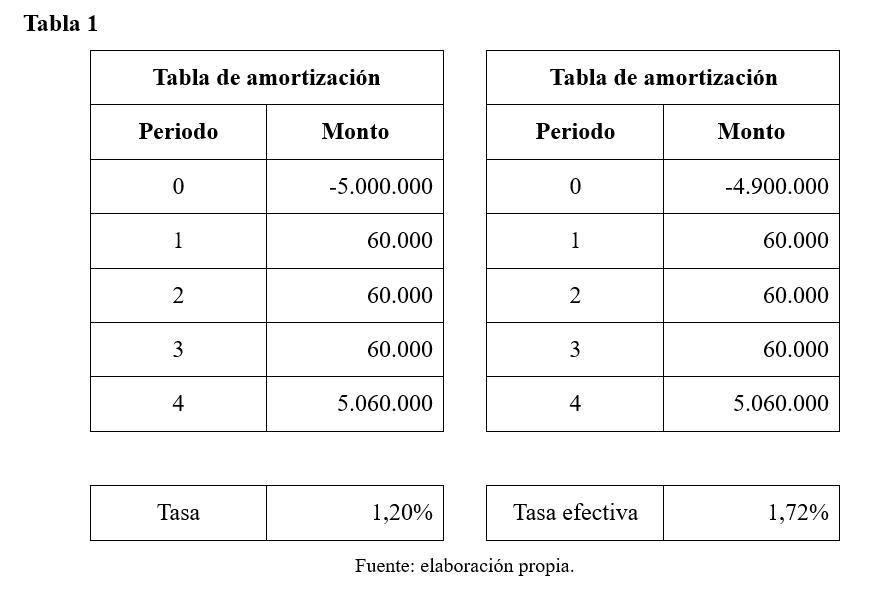

Es preciso analizar la determinación del mayor valor a través de un ejemplo teórico. Pensemos que una empresa emite un Bono Corporativo Bullet por $5.000.000 con una tasa de interés semestral de 1,2% por 4 semestres. Al momento de la colocación del Bono este fue adjudicado por $4.900.000. Bajo lo expuesto se requiere determinar el mayor valor obtenido por el inversionista al momento de adjudicarse el bono.

Primero debemos determinar los flujos futuros considerando, por una parte, el valor de colocación del bono, que corresponde a $5.000.000, y, por otra parte, considerando el valor de adjudicación del bono que corresponde a $4.900.000. Como se muestra en la Tabla 1.

Como se puede observar en la Tabla 1, la tasa interna de retorno considerando el valor de adjudicación del bono es más alta que la tasa de colocación; esto se debe a que el monto de adjudicación fue bajo la par lo que genera un mayor incremento al inversionista, ya que por una parte obtendrá los intereses contractuales semestralmente, que corresponde a $60.000 pero adicionalmente los $100.000 por haber adquirido el instrumento de deuda bajo la Par.

Por lo tanto, para la correcta aplicación del artículo 104 de la Ley del Impuesto a la Renta se debe considerar como mayor valor sólo el generado al momento de la adjudicación del bono, que son los $100.000 ya que los intereses calculados con la tasa de colocación si constituyen renta de acuerdo con el artículo 20 n.°2 de la Ley del Impuesto a la Renta.

Es preciso mencionar que la tasa de colocación, en este caso el 1,20%, se denomina tasa fiscal.

TRATAMIENTO DE LAS PÉRDIDAS Y GASTOS ASOCIADOS CON LAS RENTAS DEL ARTÍCULO 104 DE LA LEY DE IMPUESTO A LA RENTA

La adjudicación de instrumentos de renta fija puede ser bajo o sobre la par; por lo tanto, para una parte se genera un mayor valor pero para la otra parte se genera un menor valor. Entonces, ¿qué ocurre con la parte que generó el menor valor? Bueno, esa pérdida generada por la enajenación de los instrumentos de deuda de oferta pública serán deducible de los ingresos no constitutivo renta; esto quiere decir que no podrán rebajar la base imponible del contribuyente afecto a impuestos de primera categoría.

Además, es preciso indicar y que es sumamente importante que para invertir en este tipo de instrumentos se requiere de esfuerzos y recursos por parte del contribuyente, como por ejemplo, gastos por remuneraciones a personas capacitadas técnicamente, sistemas y software, suscripciones, gastos de administración, etc. Entonces, la pregunta que nace de esto es: ¿Cuál es el tratamiento tributario de esos gastos?, ¿se podrán deducir para rebajar la base imponible?

El artículo 104 de la Ley del Impuesto a la Renta establece que estos gastos se deben agregar a la Renta Liquida, esto, ya que al estar relacionados con ingresos no renta no pueden rebajar la base tributable del contribuyente, esto es el principio de lo accesorio sigue a lo principal.

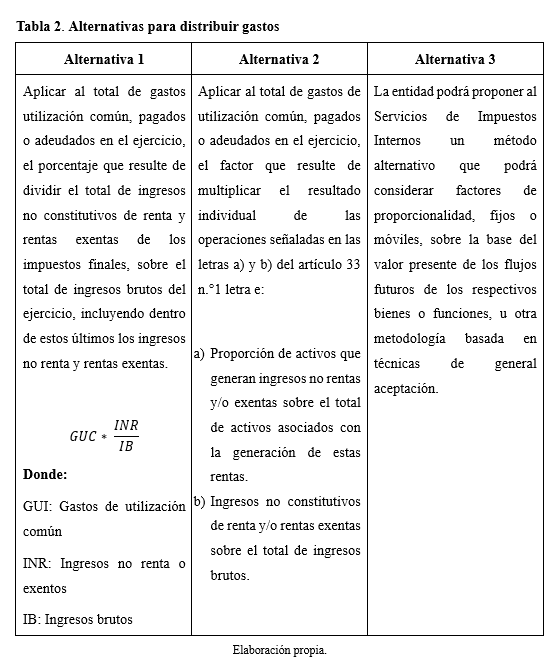

Ahora, poder identificar los gastos y/o desembolsos asignados a la generación de los ingresos no renta no es trivial, ya que muchos de ellos pueden estar asignados a generar distintos tipos de ingresos, por ejemplo, un trader puede generar rentabilidades ya sea por instrumentos de renta variables, compra y venta de acciones, operaciones spot o derivados y operaciones de renta fija, por lo que su sueldo debe distribuirse como gasto en los distintos tipos de ingresos generados, ya sean afectos o no afectos a impuestos.

Para esto, el artículo 104 establece 3 alternativas a los contribuyentes para que puedan hacer esta distribución de gastos lo cual es aplicable de acuerdo con el criterio del contribuyente. A saber:

TASA FISCAL

Este concepto es clave para un correcto entendimiento y aplicación del incentivo tributario relacionado a la emisión de instrumentos de deuda de oferta pública. Es por esto que debemos entender que la tasa fiscal se refiere a la tasa de interés de colocación anual del instrumento financiero, la cual se expresa bajo la siguiente formula:

![]()

La fórmula indicada anteriormente nos permite determinar el valor presente del instrumento financiero en cuestión, que se aplicará el incentivo del artículo 104 de la LIR.

REQUISITOS PARA ACOGERSE AL INCENTIVO DEL ART. 104 DE LA LEY DE IMPUESTO A LA RENTA

Para que un contribuyente pueda utilizar el incentivo del artículo 104 de la Ley del Impuesto a la Renta, el instrumento financiero relacionado con un bono u otro instrumento de deuda de oferta pública debe cumplir con ciertos requisitos de acuerdo con lo siguiente:

– Debe ser un instrumento de deuda de oferta pública, como por ejemplo, bonos gubernamentales, bonos corporativos que se encuentren previamente inscritos en el Registro de Valores conforme a la ley n.º 18.045.

– El instrumento de deuda de oferta pública debe haber sido emitido en Chile.

– Debe indicar en la escritura de emisión, que los instrumentos se acogerán a lo dispuesto en el artículo 104 de forma explícita y que, además de la tasa de cupón o de carátula, se determine la tasa de interés fiscal para efectos de determinar los intereses devengados conforme con el inciso segundo, del número 2, del artículo 20.

– El instrumentos al cual se aplique el beneficio o incentivo del art. 104 debe tener, al menos, un pago de interés o corte cupón por año, y su valor a nivel porcentual no debe ser inferior a 0,04 veces el valor de la tasa fiscal.

Un concepto clave que se ha mencionado bastante es el termino de tasa fiscal, lo cual es importante entender para asegurar la correcta aplicación del incentivo relacionado con el artículo 104 de la Ley del Impuesto a la Renta.

CONTRIBUYENTES BENEFICIADOS

Este incentivo es aplicable siempre que se cumpla con alguno de los dos requisitos que a continuación se mencionan:

a) Se podrá aplicar el beneficio siempre que entre la fecha de adquisición y venta haya transcurrido al menos un año o, en caso contrario, se permitirá siempre que exista un decreto emitido por el Ministerio de Hacienda por orden del presidente de la república.

b) El instrumento de deuda de oferta pública debe haberse adquirido y enajenado en una Bolsa local, esto efectuado en un proceso de subasta siempre que haya sido previamente autorizado por la Comisión para el Mercado Financiero y el Servicio de Impuestos Internos de forma conjunta a través de una resolución.

Ahora, tratándose de contribuyentes sin domicilio ni residencia en el país, estos deberán contratar o designar un representante, custodio, intermediario, depósito de valores u otra persona domiciliada o constituida en el país, que sea responsable de cumplir con las obligaciones tributarias que pudiesen afectarlos. El representante, custodio, intermediario, depósito de valores o quién haya sido contratado o designado, deberá proveer la información que el Servicio de Impuestos Internos les requiera, en la oportunidad y plazos que este fije.

Importante es mencionar que los instrumentos de deuda emitidos por el Banco Central de Chile o por la Tesorería General de la República podrán acogerse a lo dispuesto en el artículo 104, independientemente de que no cumplan con lo indicado anteriormente.

Ejemplo de aplicación

A continuación, se presenta un ejemplo sobre la aplicación del artículo 104 de la Ley del Impuesto a la Renta y con esto la determinación del mayor valor que no se considera renta cuando se efectúa una enajenación de un instrumento de deuda de oferta pública:

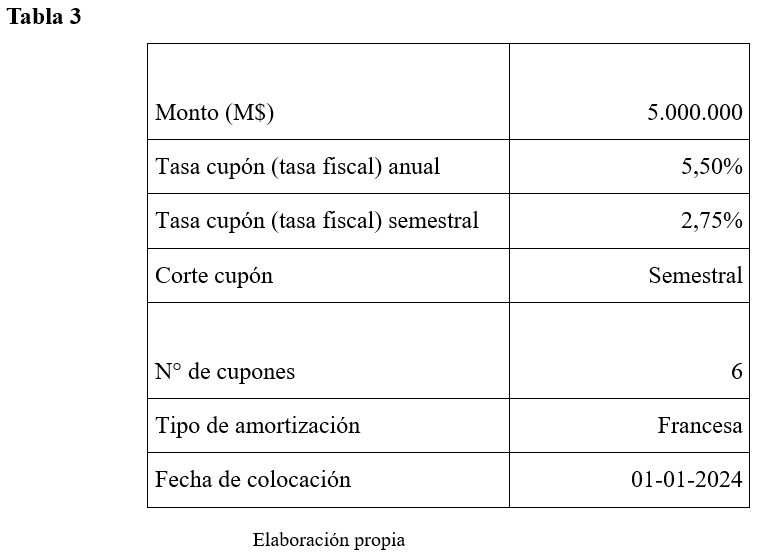

Con fecha 1 de enero de 2024, el Banco Central de Chile emitió un BCP con las siguientes características según la Tabla 3:

Luego de efectuar la colocación a través de la licitación pública, el Banco X se adjudicó el BCP en su totalidad por un monto de M$4.750.000.

Con base en lo expuesto, se determinará lo siguiente:

• Cuadro de amortización.

• Determinación del mayor valor de la inversión efectuada por el Banco X.

• Determinación de los ingresos afectos e ingresos no rentas de esta operación y determinar el impuesto por pagar según corresponda.

• Análisis del impacto financiero en caso de no haber aplicado el artículo 104 de la LIR.

Desarrollo:

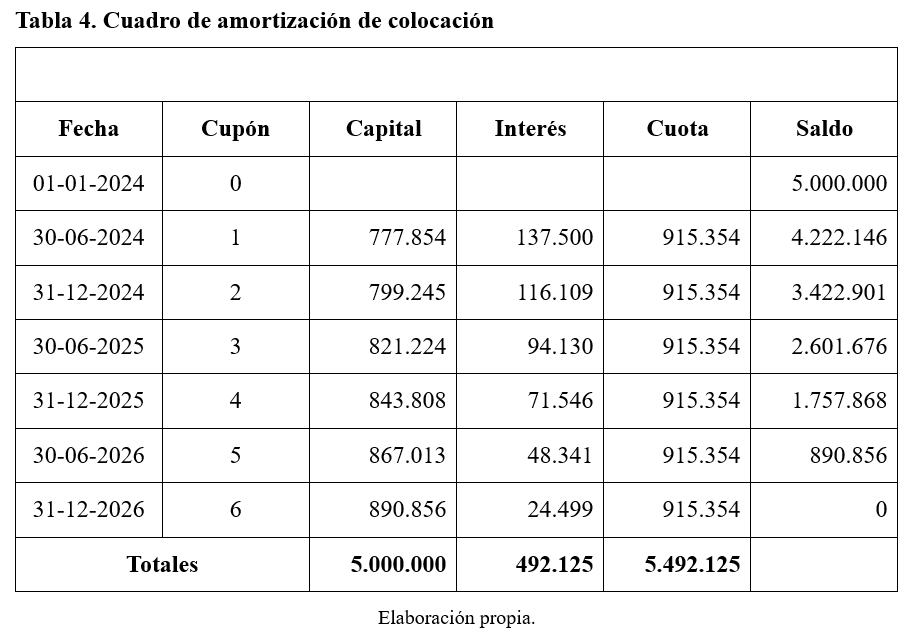

Determinación del cuadro de amortización:

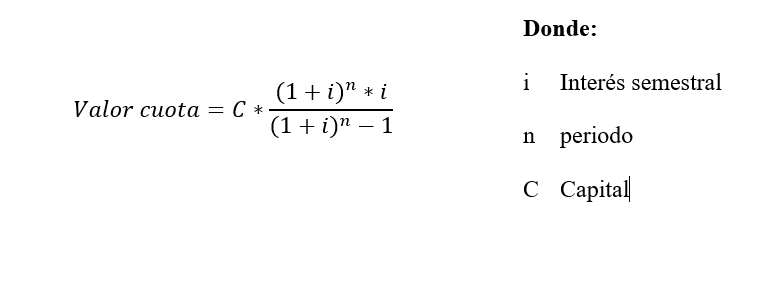

Para esto primero se debe determinar el valor cuota considerando que estamos frente a una amortización francesa; es decir, todas sus cuotas iguales utilizaremos la siguiente fórmula:

Por lo tanto, el cálculo del valor cuota (cupón) sería el siguiente:

Con lo anterior, la Tabla 4 muestra cómo quedaría la tabla de amortización, considerando el valor cuota de 915.354.

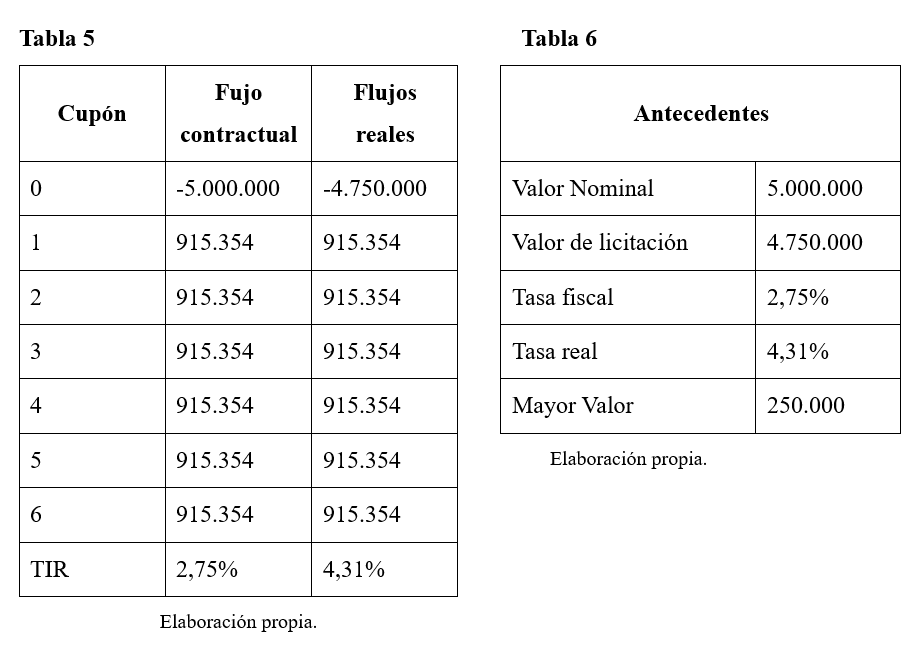

Luego de haber determinado el cuadro de amortización (Tabla 4) se determina el mayor valor de la inversión para el Banco X, considerando que fue adquirido bajo la par de acuerdo con las tablas 5 y 6 respectivamente:

Como se puede observar en la Tabla 6, el mayor valor obtenido fue de M$250.000, lo cual no constituye renta y sólo deberá tributar el interés generado bajo la tasa de colocación (tasa fiscal) lo cual corresponde a M$492.125 de acuerdo con lo determinado en el cuadro de amortización.

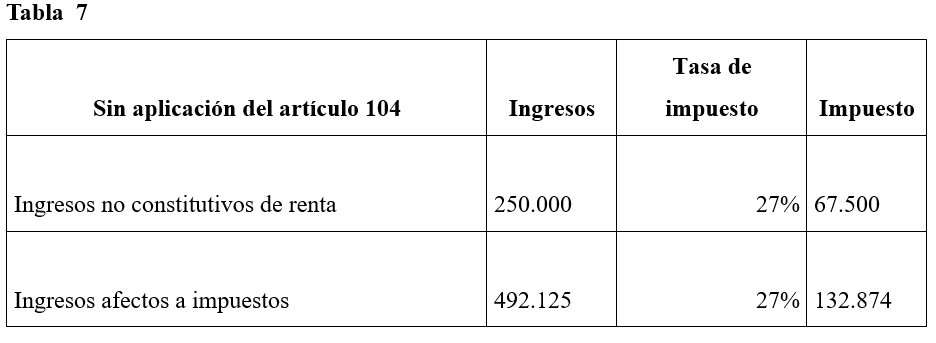

Por último, si analizamos el impacto financiero a nivel de rentabilidades en caso de no haber aplicado el artículo 104 de la Ley de Impuesto, este sería lo siguiente en la Tabla 7:

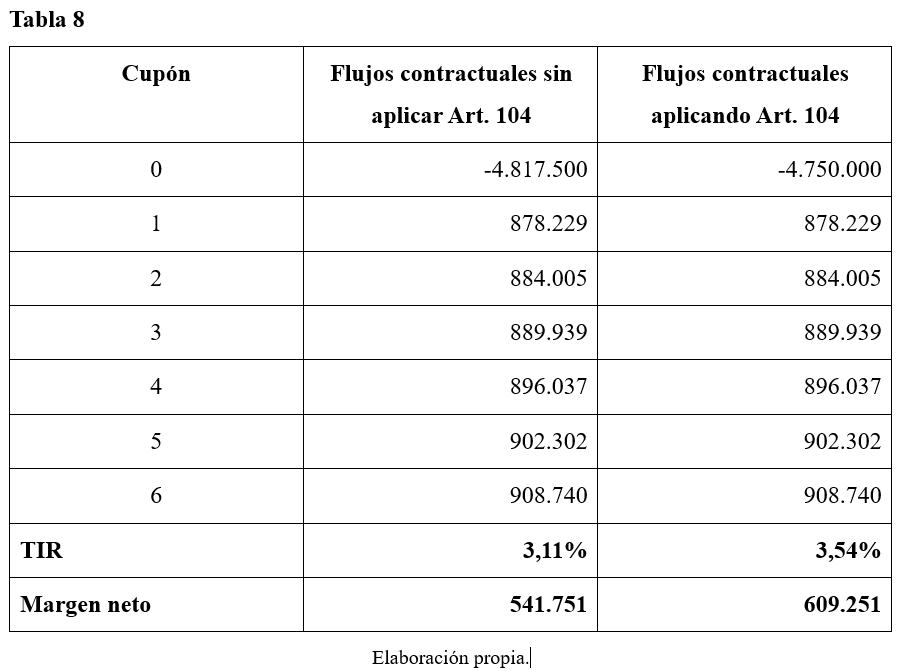

Por lo tanto, considerando lo indicado la Tabla 7 sobre la determinación de impactos a nivel de impuestos, si esto lo incorporamos a nivel de flujos y tasa interna de retorno la diferencia hubiese sido la siguiente, a saber en la Tabla 8:

Por lo tanto, de acuerdo con el cuadro comparativo de la Tabla 8, es preciso mencionar que los flujos consideran los gastos por impuestos, es por esto que la tasa de rentabilidad aplicando el artículo 104 de la Ley de Impuesto a la Renta permite optimizar la rentabilidad de la inversión, pasando de un 3,11% de rentabilidad a un 3,54%.

REFERENCIAS BIBLIOGRÁFICAS

- Massone Parodi, P. (2013). Principios de derecho tributario: aspectos generales. Santiago de Chile: Legalpublishing.

- Hurtado, H. (2018). Tributación Internacional. Thomson Reuters.

- Parada Daza, J. R. y Contzen Fuentes, P. U. (2013). Finanzas de empresas, teoría financiera y ética. Santiago de Chile: Legalpublishing.

- Biblioteca del Congreso Nacional de Chile (2024). Artículo 104 del título VI, disposiciones especiales relativas al mercado de capitales del Decreto Ley 824. Recuperado de: https://www.bcn.cl/leychile/navegar?idNorma=6368.