RESUMEN

La industria de los fondos mutuos ha experimentado un considerable crecimiento durante los últimos diez años, en gran medida gracias a la mayor oferta de las administradoras y a la confianza depositada por los inversionistas, tanto institucionales como minoristas, en esta clase de instrumento. A lo anterior debemos sumar la amplia oferta de instrumentos nacionales o internacionales en los cuales los fondos mutuos invierten, lo que expande aún más las alternativas de cartera para los inversionistas.

Es evidente que ante un crecimiento cada vez mayor en la industria de fondos, la labor del organismo fiscalizador resulta esencial. En esta materia la Comisión para el Mercado Financiero de Chile (CMF) debe cumplir con la importante tarea de poner a disposición de los inversionistas la información necesaria para la toma de decisiones, evitando la generación de barreras que impidan el crecimiento orgánico de la industria de fondos. Bajo dicho escenario, los inversionistas pueden recurrir a la CMF para informarse respecto de las características de un fondo, en términos de las características de los instrumentos en los cuales invertirá, valor cuota, gastos operacionales anuales, comisiones por retiro, vigencia del fondo, en definitiva, una serie de características esenciales y necesarias de conocer antes de tomar una posición en un fondo mutuo. No obstante, ¿es realmente la información puesta a disposición del inversionista utilizado por este?, o aún más, ¿podemos decir que los esfuerzos del regulador por poner a disposición del inversionista mayor y más detallada información logran ser relevantes?

ABSTRACT

The mutual funds industry has increased considerably during the last ten years due to a wider offer from the administrators and the trust placed in them by both institutional and retail investors. Additionally, mutual funds invest in a wide range of national and international tools, expanding the portfolio for investors even more.

In the evident scenario of increasing growth of the funds industry, the oversight organism plays an important role. The Commission for the Financial Market in Chile (CFM) must present the necessary information for appropriate decision-making to investors, not generating barriers which might hinder the organic progress of the funds industry. In this frame investors may request information from the CFM on the characteristics of the fund in terms of the features of the tools to invest in, the quota value, the annual operating expenses, the withdrawal commissions and the funds validity among other essential and necessary characteristics. However, does the investor really use the information provided? Is it possible to state that the efforts of the funds controller are irrelevant?

PERFIL DEL INVERSIONISTA DE FONDOS MUTUOS

Resulta interesante evaluar la conducta del inversionista de fondos mutuos y analizar si sus criterios de inversión son racionales. Esto último desde el punto de vista de las rentabilidades, tipos de inversiones, comisiones y otras variables que pudieran influir en su criterio de selección.

Existen trabajos que han puesto en evidencia la falta de criterios claros o incluso irracionalidad en la población a la hora de tomar posiciones en alternativas de inversión menos rentables y más costosas, en comparación con otras alternativas existentes. En este sentido, Berstein y Ruiz (2005) evaluaron la sensibilidad de la demanda en el sistema de AFP´s respecto de los agentes de ventas existentes en diferentes cortes de tiempo. Los resultados arrojaron una alta sensibilidad para la variable vendedores, atribuible a la alta competencia que se originó en el sector y a la característica captadora de dicha variable. Adicionalmente el estudio pone de manifiesto la peculiaridad del mercado, donde las variables rentabilidad, comisiones y precio poseen una baja sensibilidad. Lo anterior, en un contexto de alta regulación y de falta de interés por parte de los cotizantes, motiva a los reguladores a realizar sustanciales esfuerzos por poner a disposición del mercado información que apoye a los partícipes en la toma de decisiones. No obstante, los intentos de la regulación por cubrir tales falencias, podrían por otra parte estar generando posibles barreras en el desarrollo de este mercado.

Posteriormente, Berstein y Cabrita (2006) analizaron la conducta del cotizante de AFP, logrando evidenciar la alta influencia de los vendedores como variable significativa en la toma de decisión en el cambio de AFP del cotizante, generando un efecto disuasivo y potenciador sobre otras variables, tales como la rentabilidad de la AFP y sus fondos, tamaño de la AFP, además del nivel de comisiones cobradas anuales.

Gregoire y Granzow (2010) estudiaron los flujos netos por fondos, encontrando que los fondos reaccionan positivamente y con una alta sensibilidad a los retornos pasados, así también, para el retorno ajustado por el mercado, respecto de un periodo promedio de doce meses previos. Además, los resultados detectaron mayores sensibilidades y rescates de los partícipes antes malos resultados, que aportes frente a buenos desempeños de los fondos, lo cual podría deberse a la importante fuerza de venta existente en esta industria.

En los que respecta a los costos de administración, el estudio obtuvo resultados estadísticamente significativos y signos esperados; es decir, ante aumentos en las tasas de comisión, los flujos de los aportantes tienden a ser menores. Así también el trabajo indica que existen evidencias de la relevancia del tamaño del fondo o complejo al cual pertenece. En este último punto, las AGF que operan como filiales bancarias no serían necesariamente percibidas como un atributo por los partícipes de fondos accionarios, lo que pondría de manifiesto posibles barreras operativas para este tipo de AGF en el mercado.

En esta misma línea, Sirri y Tufano (1998), expusieron evidencia de cómo los partícipes de fondos mutuos en Estados Unidos tienden a poner su atención de manera desproporcionada en fondos de mayor rentabilidad, pero no necesariamente sobre fondos que presentan una menor rentabilidad, mostrando una asimetría conductual. Lo anterior también se evidencia a nivel de tasas, con respuestas diferenciadas de los partícipes ante tasas de comisión bajas o altas en los fondos.

INDUSTRIA DE FONDOS MUTUOS

No es casualidad que las mayores administradoras de fondos en el sistema formen parte de conglomerados financieros liderados por un banco. En dicha estructura, la AGF se beneficia de la fuerza de venta que la banca posee a través de sus carteras comerciales, llegando de esta forma a clientes previamente individualizados que desean invertir sus activos disponibles en instrumentos de bajo riesgo, pero reconocida liquidez. Es aquí donde los fondos money market se posicionan como la principal alternativa de inversión en la industria, esto gracias a la percepción de estabilidad que ofrecen los depósitos a plazo de la banca nacional, la cual se sostiene en la solvencia y estabilidad operacional apreciada durante los últimos 30 años.

Como se aprecia en el Gráfico N°1, las inversiones en el sector bancario por parte de la industria de fondos mutuos son elevadas, consistiendo mayoritariamente en instrumentos de corto plazo. Este punto es relevante, ya que destaca las características sistémicas de la industria de fondos, dada su estrecha relación de “fondeo” con el sistema bancario.

Gráfico N°1. Distribución y evolución de inversiones en la industria FM

Fuente: elaboración propia, sobre la base del informe estadístico trimestral CMF.

Por tanto resulta razonable suponer que, en escenarios de elevado stress, la industria de fondos podría ver diezmada su capacidad para tomar posiciones en instrumentos bancarios de corto plazo, afectando el nivel de captación y liquidez bancaria. Un trabajo al respecto se encuentra en el reporte técnico del Fondo Monetario Internacional 2015, el cual evaluó bajo un escenario de stress el comportamiento de la industria de fondos y su efecto en el sector bancario. En dicho escenario, el aumento en las tasas de instrumentos de largo plazo generaría una salida de aportantes desde fondos expuestos en tales instrumentos, disminuyendo el total de activos administrados por los fondos. La suposición detrás, sostiene que no necesariamente los aportantes traspasarán su dinero a fondos money market, afectando por consecuencia, el nivel de captación de la industria bancaria, lo que crearía un efecto sistémico.

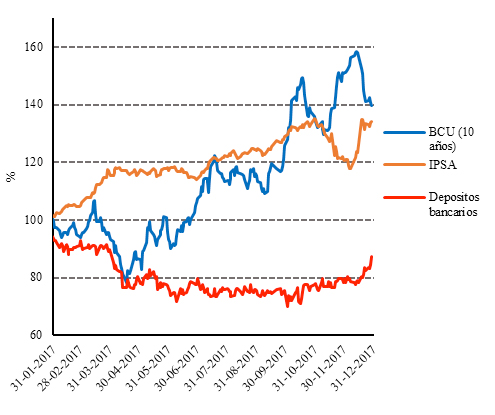

Durante 2017 la industria de fondos mutuos experimentó un escenario de aumento en las tasas de instrumentos de largo plazo, tasas de corto estables, además de mayores rentabilidades en el mercado accionario. En este escenario, pudimos apreciar cómo los aportantes movilizaron sus activos hacia fondos accionarios, los que ofrecieron oportunidades con una mayor rentabilidad, por sobre fondos de renta fija.

Lo sucedido agrega un elemento adicional a nuestro análisis, esto es que las rentabilidades ofrecidas por el mercado accionario son consideradas por los partícipes de fondos de renta fija, lo que daría indicios de una menor aversión al riesgo en el perfil de este inversionista.

Gráfico N°2. Índices sobre BCU, depósitos a plazo bancarios a 30 días e IPSA

Fuente: elaboración propia, sobre la base de información de la Bolsa de Comercio de Santiago.

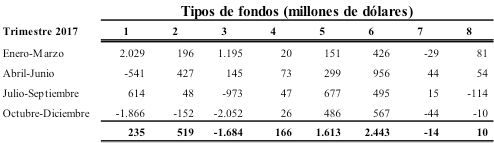

Este escenario nos lleva a cuestionar el planteamiento del informe del FMI, en situación que los inversionistas reaccionaron ante el aumento de tasas buscando nuevas oportunidades de inversión en fondos accionarios, evitando en general salir de la industria de fondos. Lo expuesto se sostiene al observar los aportes netos 1 por tipo de fondos mutuos durante 2017 (Cuadro N°1), siendo evidente el crecimiento de los aportes en los fondos tipo 4 y 5, considerados de renta variable, en desmedro del fondo tipo 3, consistente en deuda de largo plazo.

Adicionalmente, no debemos olvidar el papel desarrollado por las fuerzas de venta en las AGF´s. Al respecto, los ejecutivos cuentan con incentivos económicos para recomendar a sus clientes mover sus activos hacia fondos que ofrecen una mayor rentabilidad, con lo cual pueden incrementar sus ganancias a partir de mayores comisiones sobre montos administrados.

En este contexto, la rentabilidad del mercado bursátil aportó información para sostener las recomendaciones para la salida de aportantes desde fondos de renta fija, especialmente tipo 3, hacia fondos de renta variable.

Cuadro N°1. Movimientos de aportes netos en la industria de fondos mutuos durante 2017

Fuente: elaboración propia, sobre la base de información CMF.

Por tanto, para definir un escenario de stress en el cual los partícipes se vean obligados a abandonar la industria de fondos, ante un alza en las tasas de largo plazo, este debería considerar la rentabilidad ofrecida por el mercado bursátil, ya que si esta es mayor a la ofrecida por el mercado de renta fija, existen claros incentivos, tanto para los partícipes como para la fuerza de venta tras las AGF para movilizar activos hacia fondos accionarios.

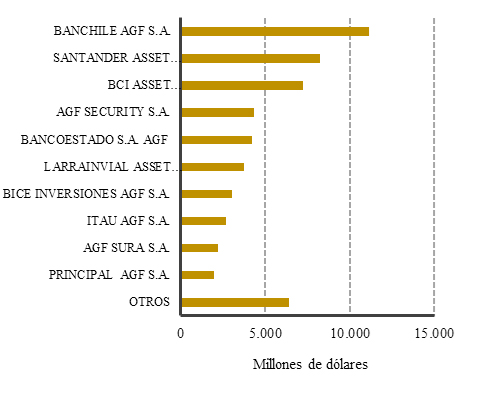

Dado lo comentado hasta este punto, resulta evidente que la fuerza de venta representa un factor relevante, ante un supuesto mayormente aventurado de que gran parte de los partícipes tomen sus decisiones de inversión de manera autónoma, evaluando las rentabilidades y comisiones ofrecidas por el mercado. Sin dudas, la posibilidad de contar con considerables fuerzas de venta repercute sobre manera en los movimientos de activos entre fondos mutuos. Al respecto, los conglomerados financieros que incluyen a un banco en su estructura, cuentan con una ventaja comparativa, ya que la fuerza de venta se ve potenciada por el negocio bancario.

Si a lo anterior sumamos las actividades de otras entidades financieras que también cuentan con una amplia fuerza de venta, como es el caso de las corredoras de bolsa, podemos comprender que los conglomerados cuentan con una capacidad de alcance y captura de clientes superior a otros grupos financieros, que no cuentan con estructuras mayormente complejas.

En concreto, las Corredoras de Bolsa desarrollan actividades de asesoría, como también de oferta de nuevas series de fondos en el mercado. Las actividades de las corredoras pueden llegar incluso más lejos, representando a sus clientes a través de planes o cuentas directamente en los fondos mutuos. Esta última modalidad de representación recibe el nombre de cuenta ómnibus.

Gráfico N°3. Administradoras de mayor tamaño en el mercado, patrimonio administrado

Fuente: elaboración propia, sobre la base de informe estadístico trimestral CMF.

En algunos casos las diversas actividades desarrolladas en los conglomerados se alinean para potenciar a sus AGF, brindando no solo apoyo con su fuerza venta, sino también ofreciendo productos que incluyen la inversión en series de fondos. Ejemplo de aquello son las pólizas de ahorro ofrecidas por las compañías aseguradoras, las cuales invierten los activos de los asegurados en fondos mutuos. Otro ejemplo corre por parte de las propias corredoras de bolsas, que pueden ofrecer a sus clientes planes de inversión diversificados, los cuales incluyen comúnmente las series de fondos de la AGF del conglomerado, como parte de los activos objeto de inversión.

DESCRIPCIÓN DE LOS TIPOS DE FONDOS MUTUOS

La industria de fondos mutuos se encuentra regulada bajo la Ley 20712, más conocida como Ley Única de Fondos (LUF). Esta ley entrega una serie de exigencias para la operación de este tipo de instrumentos en el mercado, dejando en claro la labor fiscalizadora de la CMF sobre esta industria.

Si bien la Ley no contempla la separación por tipos de fondos mutuos, la normativa vigente de la CMF distingue ocho tipos, los cuales varían en función de los instrumentos en los cuales invertirá el fondo:

Fondos tipo 1: corresponden a aquellos fondos que realizan inversiones en instrumentos de renta fija con una duración menor o igual a 90 días. Comúnmente las carteras de este tipo de fondos se constituyen de inversiones en depósitos a plazo, o bien otros instrumentos de renta fija, tales como bonos o efectos de comercio con una vigencia próxima a concluir durante 90 días.

Este tipo de fondos es especialmente relevante, toda vez que representa una de las principales fuentes de captación de fondos para la banca.

Fondos tipo 2: este tipo de fondos también enfoca sus inversiones en instrumentos de renta fija. No obstante, cuenta con un plazo máximo para dichas inversiones no superior a 365 en su duración. En este tipo de fondos no solo apreciamos depósitos a plazo de la banca, sino, además, posiciones en bonos bancarios o corporativos y efectos de comercio con un residual no mayor a un año.

Fondos tipo 3: los fondos de este tipo enfocan sus inversiones en instrumentos de largo plazo con una duración superior a 365 días. Esencialmente aquí podemos encontrar bonos de todo tipo, los cuales se amplían a bonos soberanos o de bancos centrales alrededor del mundo. En esencia corresponde a uno de los fondos preferidos por aquellos inversionistas que desean tomar posiciones de largo plazo en renta fija.

Fondos tipo 4: la característica de estos fondos radica en la integración tanto en instrumentos de renta fija como de capitalización. La regla indica que la diferencia en las exposiciones en ambos tipos de instrumentos no puede ser superior al 50% de los activos del fondo.

En este tipo de instrumentos es posible apreciar la inversión en acciones, ETF e incluso cuotas de otros fondos mutuos de la industria.

Fondos tipo 5: estos fondos son considerados de capitalización, debido a que existe la obligación para que al menos el 90% de los activos del fondo sean invertidos en instrumentos de este tipo. Por tanto, es común apreciar la alta exposición de dichos fondos en acciones transadas en diversos mercados alrededor del mundo, lo que involucra una mayor volatilidad per se. No obstante, dichos fondos resultan menos volátiles gracias a las posiciones en cuotas de fondos, las que podrían albergar en sus subyacentes instrumentos de renta fija.

Fondos tipo 6: este tipo de fondo es denominado de libre inversión. Esto implica que el fondo puede realizar las inversiones que estime pertinentes dentro del marco establecido por la Ley.

Fondos tipo 7: la mayor característica en este tipo de fondo es que se ofrece una rentabilidad definida a los aportantes al cabo de un periodo, lo cual le entrega la denominación de estructurado. Dicha rentabilidad puede ser definida en términos variables (pero pre-definida) o fija.

Fondos tipo 8: este tipo de fondos es utilizado por inversionistas calificados, quienes buscan invertir en instrumentos fuera de los límites impuestos para el resto de los fondos definidos. Para participar en estos fondos comúnmente se requiere una alta suma de dinero.

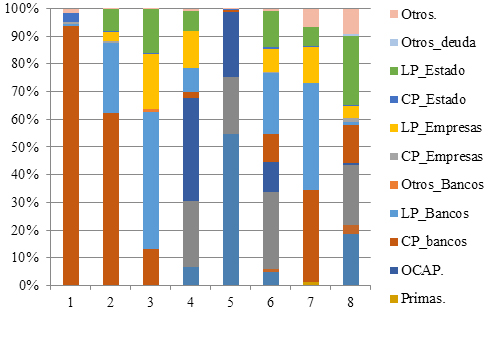

Evidentemente los conglomerados financieros logran potenciar de manera sustancial a sus AGF, por lo que no es raro apreciar que más del 80% de los partícipes de la industria se encuentra en fondos ligados a conglomerados que cuentan con un banco en su estructura. Lo que también nos permite apreciar el nivel de influencia que dichos conglomerados pueden tener en la industria de fondos mutuos nacional.

Gráfico N°4. Distribución de inversiones por tipo de fondo, diciembre de 2017

Fuente: elaboración propia, sobre la base de información CMF.

Cualquiera sea el tipo de fondo creado y definido por una administradora, las características del mismo, así como el objetivo del fondo, política de inversiones, política de liquidez, alternativas de endeudamiento, votación, series emitidas, entre otros factores, deben ser claramente establecidos en el reglamento interno del fondo, el cual se erige como la fuente principal de información para el aportante. Los contenidos del reglamento interno son establecidos por la LUF, y recae en la CMF parte de la difusión de dichos documentos en su sitio de internet.

METODOLOGÍA DE ANÁLISIS Y DATOS

El siguiente análisis revisará la conducta de los aportantes en los diversos tipos de fondos mutuos ofertados en el mercado. El objetivo es evidenciar si las conductas de los aportantes son racionales en términos de las rentabilidades y costos de operación de los fondos.

Bajo un escenario racional, los aportantes deberían mostrarse incentivados por participar en fondos rentables y con menores comisiones. No obstante, las dudas apuntan a que no necesariamente se estaría cumplimiento dicha racionalidad en el mercado, en especial considerando la influencia de la fuerza de venta sobre la toma de decisiones de los inversionistas.

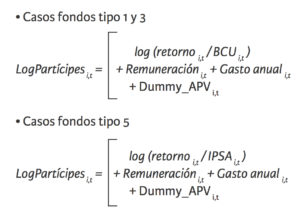

Para evaluar la racionalidad de los inversionistas será evaluado un grupo de series de diferentes tipos de fondos mutuos para un periodo comprendido entre enero de 2012 y diciembre de 2017. En concreto las variables que se evaluarán son:

a) Partícipes: corresponde al número de inversionistas que participan en cada serie de un fondo mutuo. Los partícipes invierten dinero en la serie de un fondo, según sus expectativas de inversión y aversión al riesgo.

b) Rentabilidad de la serie: corresponde al retorno del valor cuota de la serie entre el periodo t y t-1. El valor de la cuota se incrementará en función del valor de los activos objeto de inversión para el fondo, aumentando el valor de las cuotas si los activos aumentan su valor en el mercado. Por el contrario, las pérdidas involucran una disminución en el valor cuota. Ejemplo de aquello es el aumento en la tasa de un bono corporativo ante la percepción de riesgo por parte del mercado. Eventualmente la valorización de las inversiones expuestas en dichos bonos disminuirán por efecto derivado del aumento de la TIR 2 de mercado del instrumento, afectando el valor cuota de la serie del fondo.

c) Comisiones: las administradoras cobran a los partícipes una comisión por la administración de los activos. Dicha comisión es presentada de manera anual en los reglamentos internos de los fondos y puede diferir entre series de fondos. Ejemplo de aquello son las series de ahorro previsional voluntario (APV), las cuales buscan incentivar a los inversionistas mediante el no cobro de comisiones por mantención o rescates del dinero invertido en el fondo.

En el siguiente análisis serán utilizadas como variables de costo para el aportante, tanto los gastos anuales, como las remuneraciones cobradas por los fondos. El primero corresponde a un cargo realizado por las AGF para ciertos fondos de características específicas. Mientras que la remuneración corresponde a un cargo que se realiza diariamente sobre el valor cuota de la serie.

d) IPSA: corresponde al índice de precio selectivo de las cuarenta acciones con mayor presencia bursátil. Este indicador es comúnmente utilizado como una aproximación a la rentabilidad entregada por el mercado, siendo de gran utilidad en la evaluación de las series de fondos relacionados con renta variable, como, por ejemplo, los fondos tipo 5.

e) BCU: los bonos convertibles en unidades de fomento del Banco Central de Chile corresponden a la tasa libre de riesgo de referencia para muestro mercado nacional. Su inclusión en nuestro análisis tiene directa relación con aquellos fondos expuestos en renta fija, especialmente los fondos mutuos tipo 1 y 3.

f) Premio por riesgo: en el caso de la evaluación de las series de fondos de renta fija, el incentivo para invertir en este tipo de fondos, viene dado por la ganancia por sobre la tasa libre de riesgo. Por tanto, para el análisis de este tipo de fondos consideramos:

PPR (renta fija) i,t = (Retorno i,t – Rf i,t)

Para el caso de las series de fondos accionarios tomaremos en cuenta que el inversionista de fondos mutuos desea obtener una rentabilidad mayor a la del mercado; por tanto, la relación esperada para este tipo de fondos sería:

PPR (renta variable) i,t = (Retorno i,t – Rm i,t)

En ambos casos las PPR darán cuenta del incentivo para que el inversionista de mantenga en el fondo mutuo, mientras los retornos de los valores cuotas sean superiores a los retornos ofrecidos por activos de renta fija libre de riesgo y los retornos del mercado, respectivamente en cada caso.

g) Dummy APV: por último será utilizada una variable dummy que identificará las series de ahorro previsional voluntario. La idea es que esta variable identifique las series que cuentan con beneficios tributarios para los aportantes.

Como se mencionó al inicio de este trabajo, el objetivo es probar si el aportante en la industria de fondos mutuos muestra una conducta racional, considerando la información disponible en el mercado. El planteamiento inicial es que los signos no esperados o la baja significancia estadística en las variables clave, supone que el aportante está tomando sus decisiones de inversión por otras variables, entre las que se postula a la fuerza de venta de la industria.

En concreto el modelo planteado es el siguiente:

La utilización de logaritmos sobre la variable dependiente partícipes y sobre la independiente retorno/IPSA, obedece a evitar que cambios de la misma cuantía generen diferentes impactos porcentuales entre fondos de diferentes tamaños.

Por tanto, los modelos planteados suponen que la decisión de participar en un fondo depende de los costos de operación, además de la prima por riesgo que ofrece la serie.

Las series corresponden a observaciones mensuales para el periodo comprendido entre enero de 2012 y diciembre de 2017 para series vigentes durante dicho periodo.

Las estimaciones fueron realizadas mediante modelos de panel de datos balanceados. Considerando efectos fijos sobre las series, una vez testeados su aplicación (mediante el test de Hausman) para evidenciar la existencia de efectos fijos o aleatorios en las series de panel.

RESULTADOS

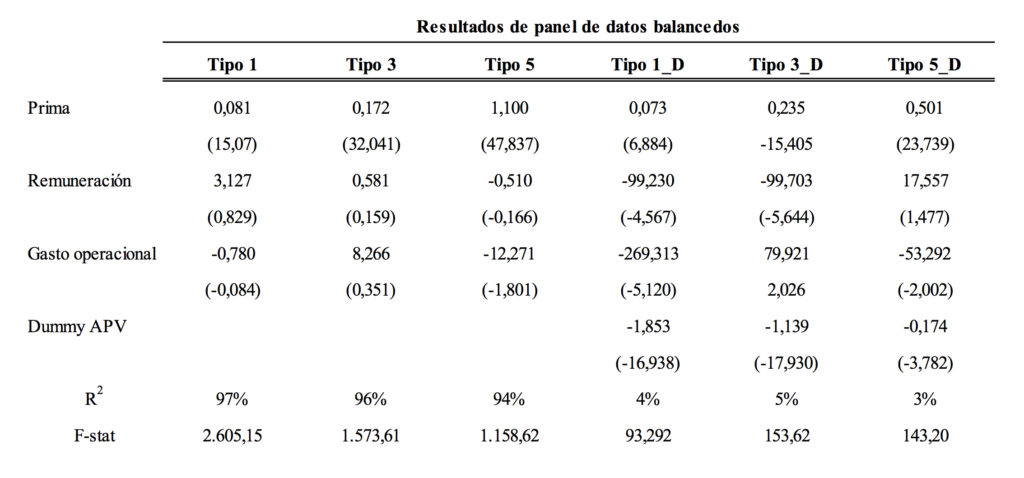

Los resultados fueron diferentes entre los tipos de fondos. Se observan efectivamente resultados no esperados, tanto en términos de signos como significancia estadística de las variables bajo evaluación.

En el caso de los fondos tipo 1, observamos que la variable prima es significativa bajo un parámetro de significancia del 5%. Así también, el signo del coeficiente fue positivo según lo esperado, demostrando que los aportantes consideran la rentabilidad del fondo, respecto de instrumentos libres de riesgo del mercado.

Tanto las remuneraciones como los gastos anuales no logran ser significativos, lo que entrega una leve evidencia respecto de la baja relación entre los movimientos de los partícipes (entrada y salida desde y hacia los fondos tipo 1), y los cambios en los costos operativos. Lo cual entregaría evidencia de que los aportantes serían inelásticos respecto de los cambios en las tasas de comisiones de los fondos.

En el caso de los fondos tipo 3, los resultados son muy similares a los registrados para los fondos tipo 1. Reflejándose una significancia estadística solo en la prima por riesgo pagada por participar en la serie del fondo. Los aportantes no se verían motivados por otra variable para participar en este tipo de fondos.

Nuevamente, los costos por participar en los fondos tipo 3 no son significativos para los movimientos de los partícipes. Los partícipes mostrarían mayor sensibilidad ante movimientos en los valores cuota de los fondos y la rentabilidad de los mismos.

Los fondos tipo 5, por otra parte, registran resultados llamativos. Lo primero que se observa es que la prima por riesgo es altamente significativa para los aportantes. Además es el único modelo, de los tres testeados, que cuenta con una significancia estadística menor al 10% en los gastos operativos. Esto último daría cuenta de que los inversionistas de estos fondos consideran en mayor medida los costos de participación, en comparación con otros fondos.

Cuadro Nº2

En lo que respecta a los modelos que utilizaron variables dummy, en todos los casos dichas variables fueron significativas bajo un 5%. No obstante, los signos obtenidos no fueron los esperados, ya que la teoría implícita esperaría que la existencia de series APV en un fondo y la exención tributaria que ofrecen, motivaran la participación de los aportantes. No obstante, no debemos olvidar que dichas series consideran la permanencia de los partícipes, por lo que ante movimientos continuos de salida desde tales series, posiblemente se generen signos fuera de lo esperado. Nuevamente estaríamos en presencia de una conducta no esperada del aportante y que esta vez atañe al ahorro voluntario.

CONCLUSIONES

El objetivo del presente trabajo fue presentar evidencia base respecto de las conductas irracionales de los partícipes de fondos mutuos a la hora de decidir o mantener sus inversiones en fondos desfavorables, en términos de rentabilidades y costos de administración.

De forma preliminar es posible observar que los tres tipos de fondos evaluados consideran de manera significativa a la rentabilidad de las series (medida como la prima por riesgo), como variable clave de inversión. Otras variables, como los costos de remuneración y gastos operacionales, no logran ser percibidas como variables significativas para los partícipes.

En este sentido, la influencia de las fuerzas de venta en la industria de fondos serían las responsables sobre gran parte de los movimientos no racionales, sobre todo en términos de costos, observados en la industria. Los ejecutivos cuentan con incentivos para movilizar aportantes a fondos más costosos, a modo de incrementar las comisiones percibidas y, por otra parte, los partícipes no estarían considerando los costos de permanencia y anuales de los fondos. Esto último puede ser aprovechado por la fuerza de venta, mediante la oferta de fondos donde pueden ser acentuadas las rentabilidades obtenidas.

No debemos olvidar, que gran parte de la población no cuenta con conocimientos suficientes en materia financiera, lo que los lleva sostener sus decisiones en los criterios de recomendadores en el mercado, quienes en muchas ocasiones cuentan con otros incentivos. En este punto, la labor de los organismos reguladores, en torno a la publicación de información en el mercado que le permita al ciudadano tomar decisiones informadas resulta esencial. No obstante, no debemos dejar de lado que la responsabilidad final para consultar los antecedentes necesarios previo a la toma de decisión respecto a en que y como invertir, recaen en el ciudadano.

BIBLIOGRAFÍA

Berstein, S. y A. Micco (2002). Turnover and Regulation: The Chilean Pension Fund Industry. Documento de Trabajo Nº 180, Banco Central de Chile.

Berstein, S. y J.L. Ruiz (2004). Sensibilidad de la Demanda con Consumidores Desinformados: El caso de las AFP en Chile. Documento de Trabajo Nº 4, SAFP.

Berstein, S. y C. Cabrita (2006). Determinantes de la Elección de AFP en Chile: Nueva evidencia a partir de datos individuales. Documento de Trabajo Nº 9, SAFP.

International Monetary Funds (2015). Financial Sector Assessment Program – Stress Testing, Technical Note. IMF Country Report No. 15/173.

Gregoire, J. y H. Granzow (2010). Flujos de inversión en fondos mutuos y comportamiento del inversionista: evidencia empírica en Chile. Estudios de Administración, Vol. 17 (Nº 1). Pp. 1-23.

Lazen, V. (2004). Competitividad de la Industria de Fondos Mutuos Chilena. SVS, Working Paper Nº1, mayo.

Sirri, E.R. y P. Tufano (1998). Costly Search and Mutual Fund Flows. The Journal of Finance. Vol. 53 (Nº 5). Pp. 1589-1622.

- Corresponde a la diferencia de la valorización de los aportes realizados en los fondos, menos los rescates realizados durante el mismo periodo.

- No olvidemos que las inversiones de los fondos mutuos deben ser valorizadas mediante un vector de precios, el cual considera el valor de los activos a valor junto de mercado.