RESUMEN

La apertura económica de los países, sumada al creciente flujo de productos a nivel internacional, ha llevado a que las fluctuaciones del mercado mundial sean absorbidas por las economías a través de múltiples canales, entre ellos el tipo de cambio, fenómeno conocido como efecto traspaso. Mediante un test de causalidad, se determinó la presencia del fenómeno para el caso de Chile, el cual se lleva a cabo principalmente mediante los bienes de tipo transable.

ABSTRACT

The economic opening of the countries, added to the growing flow of products in international commerce, has led to fluctuations in the world market that are being absorbed by the economies through multiple channels, among them the exchange rate, a phenomenon known as the pass-through effect. Through a causality test it was determined that the phenomenon is present in the chilean economy, mainly in tradable goods.

INTRODUCCIÓN

La apertura comercial y financiera que han experimentado los países, ha permitido que sus ciudadanos tengan la posibilidad de acceder a productos y servicios que bajo un estado de autarquía sería imposible obtener, situación que ha derivado en la mejora de los niveles de bienestar material de la población. Sin embargo, esta liberalización ha dejado a las economías expuestas a experimentar las fluctuaciones que se producen en el resto de los países, ya sea en su sector real como financiero. En este sentido, la interdependencia comercial y financiera determina que los shocks económicos internacionales sean internalizados por la economía nacional a través de múltiples canales, como la tasa de interés, los bienes transables o el tipo de cambio nominal (TCN).

Para el caso particular del tipo de cambio nominal, hablamos de una variable económica que en sí misma es volátil, dado que responde a diversas fuentes de influencias que se producen tanto en el mercado real, a través del equilibrio de la cuenta corriente, como en el mercado financiero, por el saldo de la cuenta de capitales. Por lo tanto, el TCN actúa como una variable de internalización de los desequilibrios internacionales mediante la introducción de estas distorsiones mundiales a los precios internos, principalmente a través de los bienes transables, fenómeno denominado en la literatura económica como pass-through del tipo de cambio.

El pass-through o efecto de transferencia de las variaciones del tipo de cambio a precios, se define como la fluctuación que presenta la inflación de la economía doméstica a causa de la volatilidad del tipo de cambio. Este fenómeno de transferencia toma especial relevancia al momento de diseñar las políticas económicas, ya sean de tipo cambiarias o monetarias, teniendo en cuenta que el efecto sobre precios depende tanto de factores económicos como de las expectativas que los agentes tienen respecto de las políticas públicas que son implementadas por el gobierno, las que pueden hacer subir o bajar el tipo de cambio.

Desde un punto de vista teórico, el tipo de cambio es una variable que afecta de forma directa la demanda agregada, volviendo al sector transable más o menos competitivo según el caso (De Gregorio, 2012; Dornbusch, Fischer y Startz, 2008), considerando que el precio de intercambio para esta clase de productos a nivel local está determinado por el valor del tipo de cambio (). Por lo tanto, se podría sostener que entre más abierta sea una economía, mayor dependencia tendrán sus precios nacionales respecto de la volatilidad del tipo de cambio, el que a su vez es una variable que internaliza las fluctuaciones económicas mundiales. Por otra parte, la literatura que aborda la temática de la “maldición” de los recursos naturales, establece que aquellos países que basan su esquema de desarrollo en la exportación de sus recursos naturales, se encuentran mayormente propensos a internalizar las fluctuaciones económicas mundiales, situación que las ha hecho experimentar un crecimiento volátil y en promedio menor al de los países que no han basado su desarrollo en la explotación de sus recursos naturales (Sach y Larraín, 1994; Astudillo y Guerrero, 2016).

No obstante, factores internos de los países, como son el descubrimiento de un recurso natural, el aumento explosivo del precio internacional de un producto, un incremento sustancial en las exportaciones de un commodities o un aumento en la demanda mundial de un producto de la economía que conlleve un aumento inusitado en el flujo de divisas al país, pueden repercutir en el precio del TCN y, por ende, en los precios y competitividad del sector transable de la economía, fenómeno denominado como enfermedad holandesa (Corden, 1984; Sach y Larraín, 1994; De Gregorio, 2012).

Chile, en el año 1974, inició un proceso unilateral de apertura económica mediante una baja sustancial de los aranceles de importación, además de una menor participación del Estado en la producción y un fortalecimiento del sector relacionado con las exportaciones (Astudillo y Guerrero, 2016), lo que lo ha llevado a tener una de las economías más abiertas del mundo, con un arancel de importación efectivo que se encuentra por debajo del 2%, además de contar con una cuenta de capitales completamente abierta bajo un sistema de flotación cambiaria libre. Sin embargo, y considerando que una parte importante de los productos comercializados en el mercado doméstico son de tipo transables, cuyo precio de tipo de cambio es un determinante del valor en pesos chilenos, es que las variaciones del tipo de cambio en el país potencialmente pueden afectar el nivel de precios de la economía medida a través del Índice de Precios al Consumidor.

Considerando estos antecedentes, es que el presente estudio abordará el fenómeno del pass-through con la finalidad de evidenciar su existencia, tiempo de traspaso de la volatilidad cambiaria a los precios y los sectores en los cuales se presenta el fenómeno. Para ello, la investigación se divide en 3 capítulos. En el primero, se desarrolla la literatura empírica relacionada con el fenómeno. En el segundo apartado se lleva a cabo la metodología de evaluación basada en un test de causalidad de Granger, de modo de establecer la temporalidad con la cual se presenta en fenómeno en Chile. Finalmente, en el capítulo tres se abordan las conclusiones del estudio.

1. REVISIÓN DE LA LITERATURA

Las economías modernas poseen una estrecha relación con los mercados internacionales, por ende el intercambio de productos y servicios es cada vez mayor y constituye una parte importante de la canasta de bienes que la sociedad en su conjunto consume. En este sentido, los bienes transables, al ser sujetos de comercialización internacional, poseen un precio determinado en función de un precio uniforme mundial medido en divisas, de manera que para ser transado en el mercado local debe ser transformado en moneda nacional a través del tipo de cambio nominal. Así, su valor no tan solo depende de su precio original, sino que también se encuentra influido por el comportamiento del tipo de cambio a nivel nacional. Este efecto cambiario que influye en los precios domésticos y, por ello, en la inflación, es el denominado pass-through o traspaso del valor del tipo cambio a los precios.

Como forma de entender y evidenciar la forma en que se lleva a cabo este efecto traspaso del valor del tipo de cambio a los precios domésticos, es que el fenómeno ha estado sujeto a múltiples investigaciones, las cuales se pueden dividir en dos grupos: magnitud y velocidad.

En la línea del estudio de la magnitud del pass-through y sus determinantes macroeconómicas, Taylor (2000) señala que si la inflación es baja y el compromiso del Banco Central con su manejo resulta ser creíble, se genera un círculo virtuoso en el cual las firmas tienen menos incentivos para traspasar a precios las variaciones en el tipo de cambio, lo que a su vez ayuda a mantener la inflación baja y estable, situación que refuerza la credibilidad del mercado en la política monetaria.

En esa línea, Edwards (2006) investigó el comportamiento del efecto traspaso para un grupo de países que han adoptado un esquema de metas de inflación, como es el caso de Australia, Canadá, Korea, Argentina, Chile, entre otros, observando que el coeficiente de traspaso es mayor para los bienes transables que para los no transables, situación concordante con la teoría, dado que son los bienes transables los que se encuentran afectos al comercio internacional y, por ende, a las fluctuaciones del tipo de cambio. Además, el autor encontró evidencia que muestra que, sin excepción, la magnitud del efecto ha disminuido después de que las autoridades han establecido esquemas monetarios basados en metas de inflación.

Por su parte, Quezada (2003), tras una investigación realizada en la economía peruana, logra determinar que el efecto transferencia depende de: el grado de dolarización existente, el ciclo económico, el entorno inflacionario y la depreciación de la moneda. Al existir prácticas de fijación de precios con gran dependencia de una moneda extranjera, un aumento en el tipo de cambio genera un impacto mayor en los precios de lo que sería si esta dependencia fuera reducida. Por otra parte, una alta dolarización, producto de una depreciación acelerada de la moneda, impacta tanto en el balance como en los costos de producción, aumentando con ello la inflación. Asimismo, ante una dolarización decreciente o estable el efecto transferencia tiende a disminuir.

Tras estudiar la economía venezolana, Mendoza (2006) sostiene que los cambios en el nivel de reservas internacionales y la volatilidad del tipo de cambio nominal contribuyen a explicar la conducta del efecto transferencia en este país. Posteriormente, Mendoza y Pedauga (2006) demuestran que el comportamiento del precio del petróleo y el desalineamiento del tipo de cambio real también ayudan a explicar las asimetrías del efecto del tipo de cambio sobre los precios de este país.

La dependencia económica expresada en commodities es un factor fundamental al momento de determinar la magnitud del efecto traspaso. En esta línea, Esquivel, Rodríguez y Mendoza (2010), al estudiar las economías de Costa Rica y Venezuela, observaron que al aumentar el precio del petróleo, también lo hacía la inflación existente en el país y, por consiguiente, se facilita el traspaso del tipo de cambio.

Respecto del nivel de Reservas Internacionales (RI) y la magnitud del efecto transferencia que este genera, en Venezuela y Guatemala, Mendoza (2006) obtiene resultados contrapuestos. Guatemala, en primer lugar, presenta un menor traspaso ante pérdidas de RI respecto de los aumentos. En segundo lugar, en Venezuela el efecto transferencia ante el aumento de las reservas internacionales es de mayor magnitud si es comprado cuando existen disminuciones de estas. Esto implica que en Venezuela el traspaso se produce sobre la base de las expectativas, mientras que en Guatemala operan mecanismos explicados por la teoría tradicional. Por otra parte, Carpio y Mendoza (2007), al estudiar la economía guatemalteca, obtienen resultados que muestran un efecto traspaso menor ante disminuciones del tipo de cambio respecto de sus aumentos. En consecuencia, se infiere que existe una relación directa entre la magnitud del traspaso y el movimiento de los costos productivos, sin embargo esta relación no es de tipo lineal.

Desde el punto de vista de la velocidad en la cual se lleva a cabo el efecto traspaso, la investigación es menos prolífera. Campa y Goldberg (2006), al estudiar a 23 países de la OECD, determinan que en el corto plazo existe un traspaso parcial sobre los precios del sector industrial, situación que se presenta dada la existencia de una rigidez en los precios, ya que estos tienden a no ajustarse de forma inmediata, sino que más bien su respuesta se presenta con rezago y de forma incompleta en el corto plazo (Mendoza, 2012).

Goldfajn y Werlang (2000), al efectuar un análisis sobre 72 economías entre los años 1980 y 1998, establecieron que el peak de traspaso se lleva a cabo en el mes 12, y que para el caso de los países subdesarrollados, la principal variable que determina el comportamiento del pass-through es la inflación. En este sentido, el efecto traspaso disminuye conforme el Banco Central de cada país otorga mayor protagonismo al control del incremento de los precios (Gagnon e Ihrig 2004; Choudhri y Hakura, 2006; Frankel, Parsley y Jin Wei, 2012).

Por otra parte, Campa y González (2006), al analizar en comportamiento del pass-through en la zona euro, determinaron que en ningún país ni industria al corto plazo el traspaso es completo, y que a su vez este se encuentra influenciado por el nivel de apertura de las economías y su relación bilateral con las importaciones con los países de la zona fuera del euro. En esta línea, Mujica y Saens (2015), a través de una investigación microeconómica acerca de las determinantes del efecto traspaso en las economías, concluyen que este depende de la moneda en que las empresas extranjeras y los distribuidores locales deciden fijar el precio para el consumidor final.

Para el caso de Chile, la mayoría de las investigaciones realizadas coinciden al sostener que el efecto traspaso ha disminuido a lo largo de la década como consecuencia directa de la adopción de un esquema de metas de inflación (Bravo y García, 2002; Morandé y Tapia 2002; Edwards, 2006). Según Céspedes y Soto (2005), De Gregorio, Tokman y Valdés (2005), Céspedes y Valdés (2006), existe evidencia que demuestra que el pass-through comienza a disminuir desde la década de los ’90, cuando se estabilizó en niveles bajos gracias a la implementación del nuevo régimen de metas de inflación del Banco Central de Chile (BCCH). Estos autores, además, señalan que la caída del pass-through se da gracias a una inflación baja y estable, así como una mayor credibilidad del BCCH. Sin embargo, Álvarez, Jaramillo y Selaive (2008), utilizando información desagregada sobre los precios de importación, documentan que el nivel de traspaso en el largo plazo es completo y que no ha declinado en el tiempo. En el corto plazo, los precios al por mayor son más sensibles a las variaciones en el tipo de cambio que los precios al por menor, sugiriendo la existencia de componentes no transables en la cadena de distribución.

Por otra parte, Bertinato y Saravia (2015), al estudiar las asimetrías en el pass-through, analizaron si las características del shock cambiario y el estado de la economía han explicado la evolución del grado del traspaso en el índice de precios al consumidor, enfocándose, para ello, en el periodo posterior a la implementación de metas de inflación por parte del BCCh. En los resultados de su estudio, logran evidenciar que para Chile el grado de traspaso depende de la persistencia del fenómeno de devaluación o apreciación y de la variación del tipo de cambio, ya sea ascendente o descendente.

Más recientemente, Contreras y Pinto (2016) midieron el coeficiente de traspaso en la relación peso/dólar para 131 de las 137 subclases del IPC, utilizando datos mensuales desde el 2000 hasta el 2015, siendo clasificadas en bienes y servicios. Los resultados a los cuales llegaron indican que el promedio ponderado para las 131 subclases fue de 0,15, respaldados en las estimaciones anteriores. En el mismo estudio, los autores también observan que el traspaso es mínimo si solo se consideran categorías SAE (sin alimento y energía) en las que se aprecien diferencias significativas entre la respuesta a un año en los bienes y servicios SAE; si se excluye al sector de transporte, la diferencia es aún mayor.

2. METODOLOGÍA Y RESULTADOS

Con la finalidad de encontrar el sentido de la relación de causalidad entre el tipo de cambio nominal y el índice de precios al consumidor (IPC) en Chile y la velocidad a la cual se lleva a cabo el traspaso, es que se utilizó el test de Granger, el cual busca determinar si el comportamiento de una variable en el tiempo se encuentra determinada por otra, siendo esta causalidad de tipo unidireccional o bidireccional.

En respuesta a las diferencias metodológicas en la medición del IPC1 a lo largo del tiempo, lo que impide su empalme para la creación de una base de más larga data, es que se utilizó información mensual correspondiente al período 2009-2016, considerando como año base el 2009, tanto a nivel general como en su desagregación por división. Los datos del IPC fueron obtenidos desde el Instituto Nacional de Estadísticas. Para el caso del tipo de cambio nominal, estos valores fueron extraídos desde la base de datos estadísticos del Banco Central de Chile.

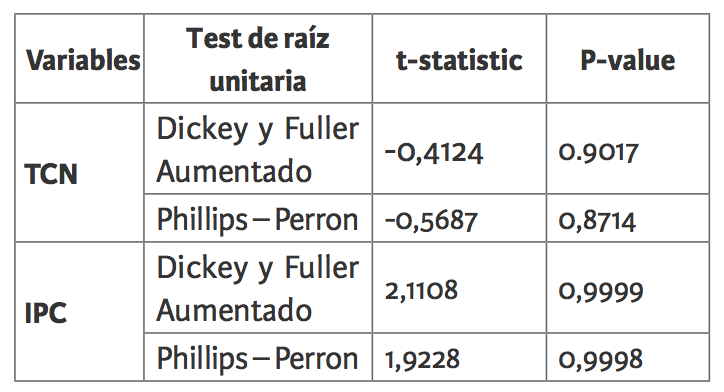

Desde un punto de vista técnico, el test de Granger asume la cointegración cuando dos variables no estacionarias en conjunto son estacionarias, por lo tanto estas deben cumplir dicha premisa en el mismo nivel de integración. Por esto, los datos son sometidos a las pruebas de raíz unitaria para comprobar el primer supuesto del test. En este sentido, se llevaron a cabo los tests estadísticos de Dickey-Fuller Aumentado (ADF) y Phillips-Perron (PP).

Como se muestra en la tabla 1, los estadísticos obtenidos en ambas variables no permiten rechazar la hipótesis nula, por lo cual se concluye que estas no son estacionarias en niveles.

Tabla 1. Pruebas de raíz unitaria en niveles

Fuente: elaboración propia sobre la base de resultados de EViews.

Fuente: elaboración propia sobre la base de resultados de EViews.

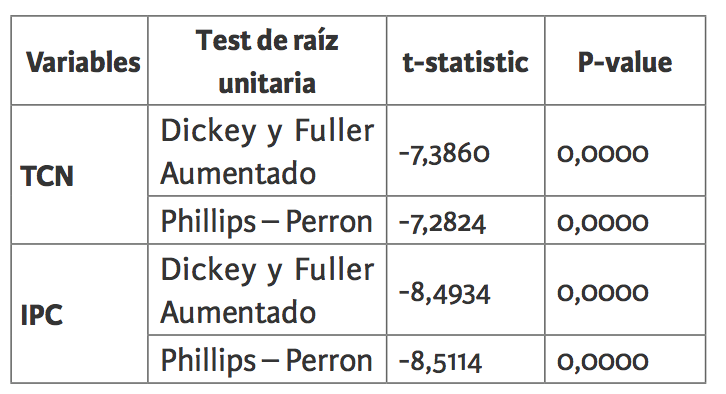

Al aplicar los mismos tests, esta vez sobre las variables en primera diferencia, los estadísticos resultantes permiten rechazar la hipótesis nula (Tabla 2), con lo cual existe evidencia estadística para sostener que las variables son estacionarias, cumpliendo de esta manera el supuesto básico de la prueba de Granger, lo que nos permite llevar a cabo el procedimiento propio del test.

Tabla 2. Pruebas de raíz unitaria en primera diferencia

Fuente: elaboración propia sobre la base de resultados de EViews.

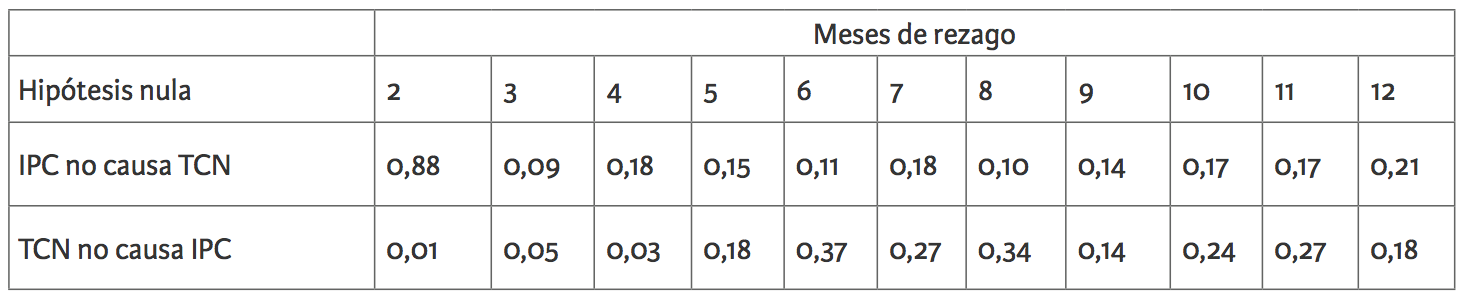

Al observar los resultados obtenidos tras la aplicación del test (Tabla 3), se observa que se rechaza la hipótesis nula en cuanto a la causalidad del tipo de cambio nominal sobre el IPC, la cual es unidireccional, situación concordante con los planteamientos teóricos y estudios empíricos relacionados con el efecto traspaso. En cuanto a la temporalidad de la relación, esta se presenta hasta con 4 periodos de rezago.

Tabla 3. Significancia test de Granger del TCN e IPC general con rezagos

Fuente: elaboración propia sobre la base de resultados de EViews.

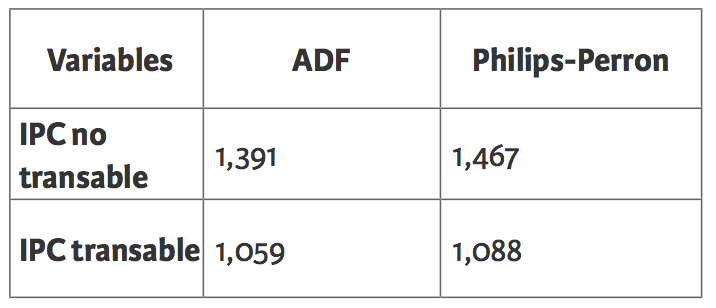

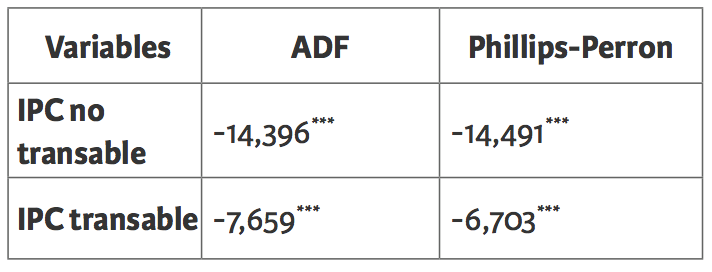

Al avanzar un paso en la desagregación de la causalidad entre ambas variables, se efectúan las pruebas de raíz unitaria de modo de comprobar los supuestos básicos del test, esta vez sobre el IPC transable y no transable en niveles y primera diferencia, cuyos resultados se muestran en las tablas 4 y 5.

Tabla 4. Tests de raíz unitaria IPC no transable e IPC transable en niveles

Nivel de significancia: * 0.1, **0.05; ***0.01.

Fuente: elaboración propia sobre la base de resultados de EViews.

Tabla 5. Tests de raíz unitaria IPC no transable e IPC transable en primera diferencia

Nivel de significancia: * 0.1, **0.05; ***0.01.

Fuente: elaboración propia sobre la base de resultados de EViews.

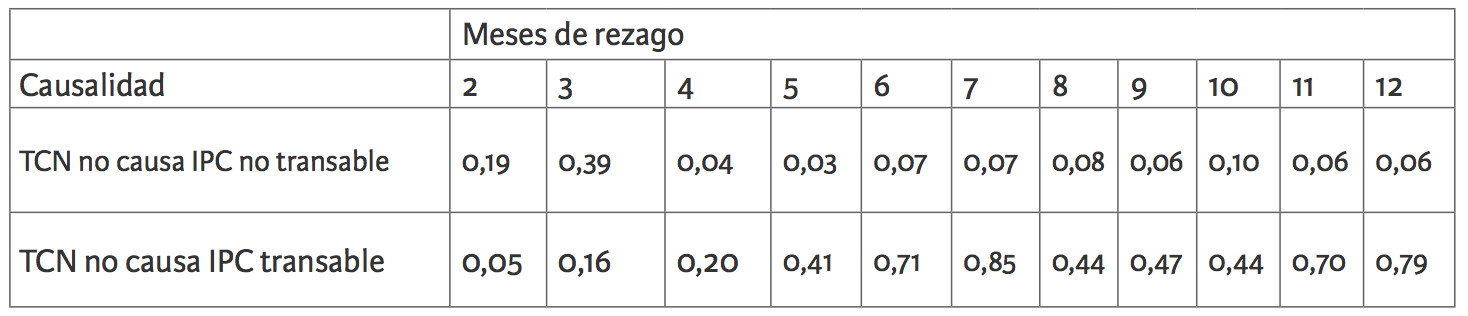

Al aplicar el test de causalidad, los resultados (Tabla 6) dan cuenta de una rápida respuesta del sector transable a las variaciones en el tipo de cambio, mientras que el sector no transable percibe el efecto con 4 y 5 meses de desfase, lo que resulta concordante con los hallazgos evidenciados en la literatura empírica.

Tabla 6. Significancia del test de Granger del tipo de cambio nominal y el IPC transables y no transables

Fuente: elaboración propia sobre la base de resultados de EViews.

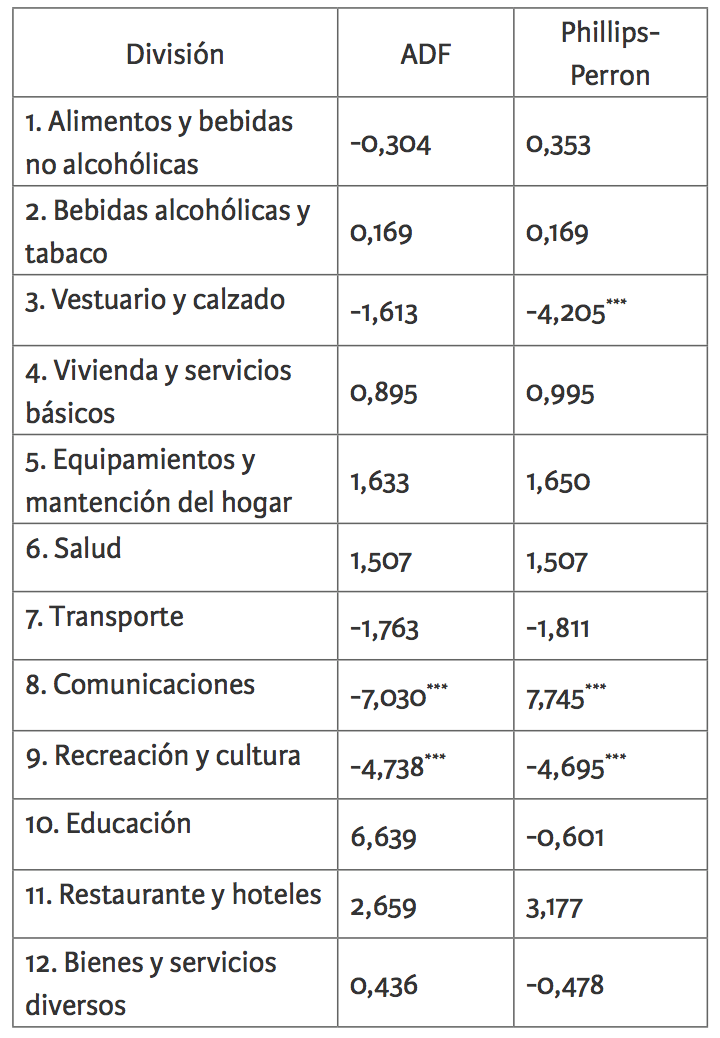

Tabla 7. Test de raíz unitaria del IPC por divisiones en niveles

Nivel de significancia: * 0.1, **0.05; ***0.01.

Fuente: elaboración propia sobre la base de resultados de EViews.

Los parámetros resultantes dan cuenta de que 10 de las 12 divisiones en niveles posee raíz unitaria. En esta prueba la excepción está constituida por comunicaciones y recreación y cultura, por lo que se puede concluir que las series no son estacionarias en niveles, no aplicando ambas variables para avanzar dentro del análisis de los datos.

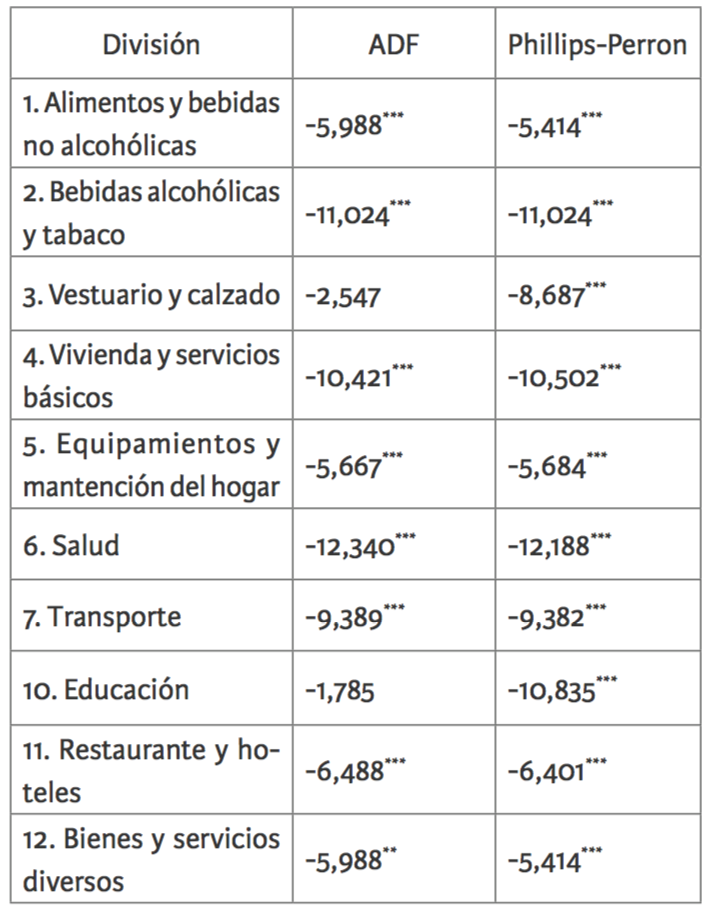

Al aplicar el test en primera diferencia (Tabla 8), los parámetros evidencian la misma integración de las 10 divisiones que son válidas para seguir con el proceso de análisis.

Tabla 8. Test de raíz unitaria del IPC por divisiones en primera diferencia

Nivel de significancia: * 0.1, **0.05; ***0.01.

Fuente: elaboración propia sobre la base de resultados de EViews.

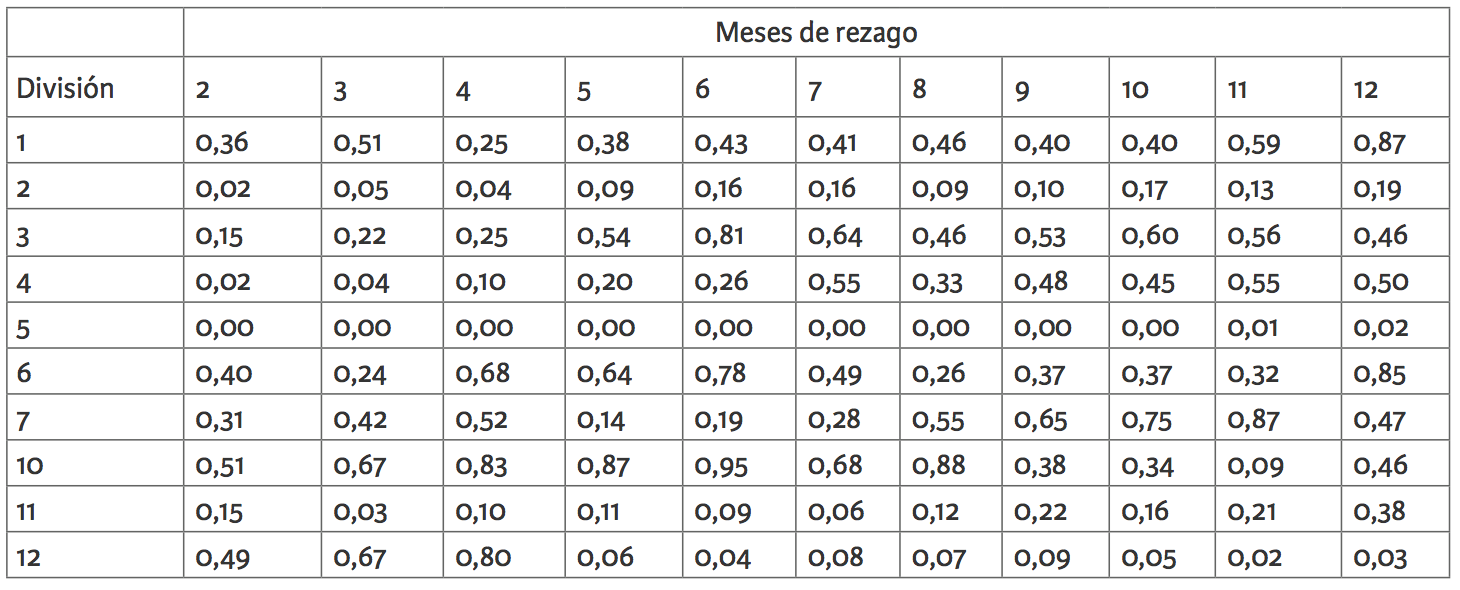

Al aplicar el test de Granger en las 10 divisiones que contemplan el mismo nivel de integración que el TCN (Tabla 9), se observa que la división de bebidas alcohólicas y tabaco, productos altamente relacionados con el mercado internacional, es afectada desde el segundo periodo hasta el cuarto.

Vivienda y servicios básicos posee una absorción de las fluctuaciones del tipo de cambio entre el segundo y tercer periodo, situación que puede responder a la vinculación que tienen los cálculos de los precios regulados con el tipo de cambio.

Restaurante y hoteles refleja el impacto en el tercer mes, situación vinculada con el tipo de mercado en que se desenvuelven las variedades, a su vez altamente vinculado con las transacciones en divisas. Por su parte, bienes y servicios diversos refleja impacto en el sexto, undécimo y duodécimo mes, situación que responde a la hetereogeneidad de variedades que constituye la división, con distintos grados de respuesta a la volatilidad del TCN.

Para el caso de la división de equipamiento para el hogar, se evidencia una reacción continua ante la volatilidad del tipo de cambio, situación que puede responder a la composición que posee, constituida en su totalidad por variedades de tipo transable.

Tabla 9. Test de Granger del tipo de cambio nominal a las 12 divisiones del IPC

Fuente: elaboración propia sobre la base de resultados de EViews.

CONCLUSIÓN

El objetivo de esta investigación se centró en evaluar la causalidad del traspaso del tipo de cambio nominal a precios, para lo cual se trabajó con datos mensuales del tipo de cambio nominal, IPC General, IPC transable, IPC no transable, además de profundizar en el nivel desagregación del IPC a través de sus divisiones. Sobre la base de la evidencia encontrada, se observó que el tipo de cambio nominal posee una causalidad sobre la evolución que presenta el IPC, la cual es de tipo unidireccional, situación que resulta acorde con la teoría económica y las investigaciones realizadas con anterioridad.

Adicionalmente, se determinó la existencia de divisiones que actúan como sistemas de traspaso de la volatilidad del tipo de cambio hacia los precios domésticos de la economía, las cuales tienen la particularidad de ser productos de tipo transable, como es el caso de las bebidas alcohólicas y tabaco, equipamiento y mantención del hogar, bienes y servicios diversos, lo que a su vez se encuentra en línea con los hallazgos encontrados a este nivel de desagregación del Índice de Precios al Consumidor.

Para el caso de vivienda y servicios básicos y restaurante y hoteles, el efecto traspaso se produce a causa de la forma de fijación de precios y operación propia del sector, que las vincula fuertemente con la evolución del tipo de cambio, ya sea por la fijación de precios regulados o la fijación de tarifas sobre la base del comportamiento del TCN.

Por otro lado, Chile, al tener implementado un régimen de metas de inflación desde hace más de dos décadas, tiene un nivel de traspaso lento y poco significativo en el tiempo, provocando que este no se evidencie en la misma medida en todas las variables en estudio, confirmando así los hallazgos encontrados en estudios similares realizados sobre otras economías.

REFERENCIAS

Álvarez, R., Jaramillo, P. y Selaive, J. (2008). Exchange rate pass through into import prices: the case of Chile. Documentos de Trabajo, (465). Santiago de Chile: Banco Central de Chile.

Astudillo, A. y Guerrero, D. (2016). Especialización económica y crecimiento empobrecido: evidencia para Chile. Trilogía, 28(39), pp. 96-112.

Banco Central de Chile (2007). La Política Monetaria del Banco central de Chile en el marco de metas de inflación. Recuperado de: www.becentral.cl/es/faces/publicaciones

Banco Central de Chile (2001). La Política Monetaria en Chile en la última década. Documentos de Política Económica, Santiago: Chile. Recuperado de www.becentral.cl/es/faces/publicaciones

Barro, R., Grilli, V. y Febrero, R. (1997). Macroeconomía. Teoría y Política. Madrid, España: McGraw-Hill.

Bravo, H. y García, C. (2002). Medición de la Política Monetaria y el Traspaso (pass-through) en Chile. Revista Economía Chilena, (5), pp. 5-28.

Büchi, H. (1993). La transformación económica de Chile. Santafé de Bogotá: Norma S.A.

Choudhri, E. y Hakura, D. (2006). Exchange rate pass-through to domestic prices: does the inflationary enviroment matter? Journal on International Money and Finance, 25(4), pp. 614-639.

Campa, J. y Goldberg, L. (2006). Exchange rate pass-through into import prices. Review of Economics and Statistics, 87(4), pp. 679-690.

Campa, J. y González, J. (2006). Differences in exchange rate pass-through in the euro area. European Economic Review, 50(1), pp. 121-145.

Céspedes, L. y Soto, C. (2006). Régimen de metas de inflación y credibilidad de la política monetaria en Chile. Revista Economía Chilena, (9), pp. 53-70.

Frankel, J., Parsley, D. y Jin Wei, S. (2012). Slow pass-throuhg around the world: A new import for developing countries. Open Economies Review, 23(2), pp. 213-251.

Gagnon, J. e Ihrig, J. (2004). Monetary policy and change rates pass-through. International Journal of Finance and Economics, 9(4), pp. 315-338.

Goldfajn, I. y Werlang, S. (2000). The pass-through from depreciation to inflation: A panel study. Working Paper N°5. Banco Central de Brazil.

Gujarati, D. y Porter, D. (2010). Econometría (5ta ed.). México: McGraw-Hill.

Larraín, F. y Vergara, R. (eds.) (2001). La transformación económica de Chile. Santiago de Chile: Centro de Estudios Públicos.

Mendoza, O. A. (Ed). (2012). El efecto trasferencia (pass-through) del tipo de cambio sobre los precios en Latinoamérica. Caracas, Venezuela: Editorial Ex Libris.

Mujica, P. y Saens, R. (2015). Traspaso de tipo de cambio y metas de inflación en Chile. Revista CEPAL, (117), p.145.

Naudon, A. y Álvarez, L. (eds.) (2016). 25 años de la autonomía del Banco Central de Chile. Santiago de Chile: Banco de Chile.

Navarrete, R. y Serra, C. (2008). Modelo del tipo de cambio Chileno. Revisión bibliográfica y modelo VAR del tipo de cambio nominal Chileno. Santiago de Chile: Universidad de Chile.

Elder, J. y Kennedy, P. (2001). Testing for Unit Roots: What Should Student Be Taught? The Journal of Economic Education, 32(2), pp. 137-146.

González, I. y García, A. (2007). Quién es quién: Étienne Laspeyres. Índice, Revista de estadística y sociedad, (21), p. 2.

Winkelried, D. (2003). ¿Es asimétrico el pass-throuhg en el Perú?: un análisis agregado. Estudios Económicos N°10. Banco Central de Reserva del Perú.

- Desde 1986 el índice de precios al consumidor ha experimentado 5 cambios de canasta: base abril 1989, diciembre 1998, diciembre 2008, 2009 y 2013. Por otra parte, hasta el año 2008 las canastas tenían una denominación propia, por lo cual no era posible hacer una comparación internacional, situación que se subsanó en 2009, lo que significó ampliar la cobertura geográfica, pasando de una medición realizada en el gran Santiago a una nacional urbana; además, el periodo de referencia se amplió desde un mes base a un año base y se introdujo un nuevo clasificador (Clasificador de Consumo Individual por Finalidades, CCIF), el cual cuenta con cinco niveles de desagregación: división, grupo, clase, subclase y producto.