Durante las últimas décadas el mercado del cobre ha experimentado diversas fluctuaciones de precios, relacionadas, entre otros fenómenos, con el crecimiento y posterior desaceleración de la economía china y de otros países emergentes, a las tensas relaciones comerciales entre Estados Unidos y China, y al actual boom de la electromovilidad, que está reactivando la demanda de minerales como litio, cobre y cobalto, entre otros.

Estas fluctuaciones de mercado han afectado, en mayor o menor medida, la composición y complejidad económica de los principales países productores de cobre. Si bien la demanda mundial del mineral rojo ha experimentado un alto crecimiento –triplicando el uso del mineral refinado en los últimos 50 años (International Copper Study Group, 2018)–, desde el año 2015 el mercado ha entrado en una fase de sobre oferta e incremento en los inventarios, la cual se podría prolongar por varios años (Landerretche y Silva, 2016) y está afectando negativamente a los precios del mineral.

El mercado del cobre se compone por pocos actores, tanto en su producción como en el consumo, lo que se refleja en un acotado número de países y empresas que participa del proceso. Chile es, y ha sido, el principal productor de cobre de mina, con una producción de 5,5 millones de toneladas métricas (MM de TM) de cobre fino, que para el año 2017 representó el 30% de la producción mundial (20,3 MM de TM de cobre fino). A nuestro país le siguen Perú, China, Estados Unidos y la República Democrática del Congo, con participaciones en la producción de cobre de mina de 12%, 8,2%, 6,2% y 5,4%, respectivamente (Cochilco, 2018).

Por otro lado, el principal productor de cobre refinado es China, con 8,9 MM de TM de cobre fino en 2017, que representaron cerca del 40% de la producción mundial de refinados. Al gigante asiático le sigue Chile, con una producción de 2,4 MM de TM, Japón con 1,5 MM de TM y Estados Unidos con 1,1 MM de TM de cobre fino. Asimismo, entre los principales países consumidores de cobre1 a nivel mundial está China con 8,4 MM de TM, Japón con 1,3 MM de TM y Alemania con 1,1 MM de TM de cobre fino (Cochilco, 2018).

Como se puede apreciar, China es un actor clave en el desarrollo del mercado cuprífero. El país asiático, es el principal consumidor mundial de cobre y es el primer productor de cobre de fundición y refinado. A su vez, el país alberga a Guixi, la principal planta de fundición y refinación del mundo, cuya capacidad alcanza los 0,9 MM de TM de cobre para fundición y 1 MM de TM de cobre para refinación. Para el 2018, el gigante asiático también contó con 9 de las 20 primeras plantas de refinación del mundo, considerando que entre estas se encuentran las primeras 4 plantas que presentan la mayor capacidad –Guixi, Jinchuan, Daye/Hubei y Yunnan Cooper– (ICSG, 2018).

La posición de liderazgo que ha desarrollado China en la economía global se ha expresado en distintos fenómenos de primarización y/o desindustrialización de las economías de sus principales socios comerciales (Castro, 2012; Svampa, 2013; Svampa, 2019; Autor, Dorn y Hanson, 2013). En esta línea el gigante asiático también ha generado grandes avances en el desarrollo de la cadena de valor del cobre, transitando de una participación de un 6% en la producción de cobre refinado, a inicios de la década de los noventa, a un 38% para el año 2017 (Cochilco, 2001 y 2018). El gran poder de mercado que le otorga la posición dominante que presenta en la producción de refinados, entre otras condiciones del mercado de refinados, ha generado que países con grandes reservas y niveles de producción de cobre de mina –como lo son Chile, Perú, Australia, Canadá, entre otros (revisar el Gráfico 1)– durante el súper ciclo de los commodities2 no hayan avanzado en complejizar sus exportaciones de productos de cobre.

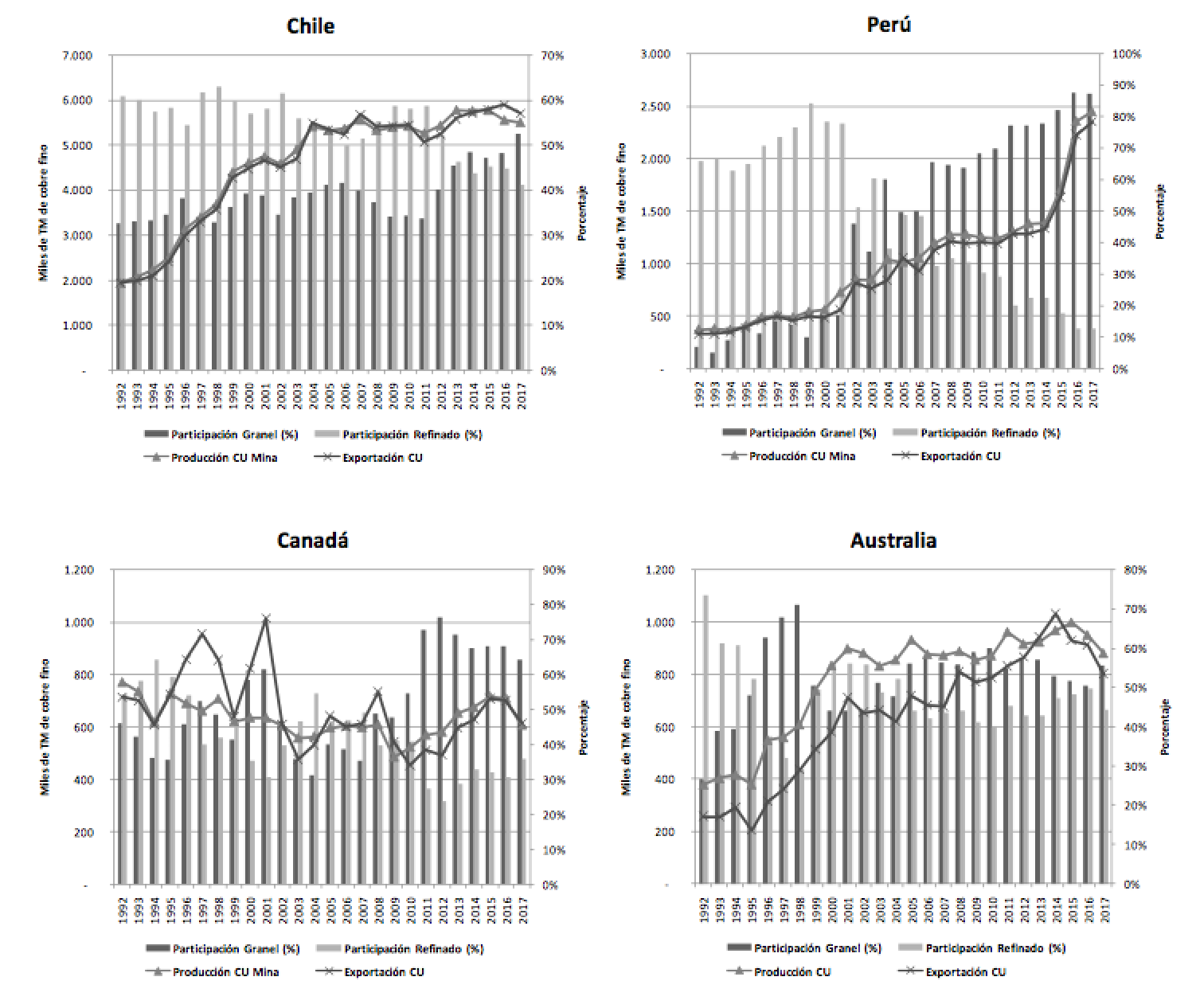

Gráficos. Principales productores de cobre de mina y sus exportaciones de cobre granel y refinado para el periodo 1992-2017

Fuente: elaboración propia sobre la base de Cochilco, 2001, 2008 y 2018.

Como se puede apreciar en el Gráfico 1, entre los años 2000 y 2011 los principales países productores (de cobre mina) y exportadores de cobre revisados experimentaron un crecimiento en la participación de los envíos de graneles de cobre, la cual se acentuó aún más luego del término del súper ciclo de los commodities.

En este sentido, Chile, que es el principal productor de cobre de mina y exportador de cobre a nivel mundial (según datos disponibles al año 2017, en Cochilco, 2018), entre los años 1992 y 2017 experimentó un alto crecimiento en las exportaciones de cobre granel, transitando de una participación del 33% a inicios de la década de 1990, a un 52% para el año 2017. Condición de descomplejización en las exportaciones de cobre, que se visualiza de manera más clara en los envíos de graneles de cobre de Perú, que en el año 1992 representaban un 7% de sus exportaciones totales de cobre, las que ascendían al 46% en el año 2002 y para el año 2017 llegaron a representar el 87%.

Situación que no solo afectó a países primarios exportadores de cobre de Sudamérica, sino que también a diferentes países cupríferos del globo. De este modo, el aumento en la participación de las exportaciones de graneles de cobre también fue un fenómeno de países mineros que presentan sólidas estructuras políticas, económicas y sociales, tales como Australia y Canadá3 (revisar las tendencias de cada país en los gráficos).

Ante este fenómeno resulta de suma importancia plantearse las siguientes interrogantes: ¿por qué durante las últimas décadas estos países productores y exportadores de cobre no han avanzado en la cadena de valor del mineral?, ¿por qué su oferta de cobre refinado no ha sido sensible a los altos precios del cobre?, ¿qué variables endógenas o exógenas están influyendo en la complejización de las exportaciones de productos de cobre?

En este sentido, el debate académico sobre la estructura productiva de los países que presentan una abundancia de recursos naturales (RRNN) –entre estos, los países mineros–, no ha centrado sus esfuerzos en revelar las variables que expresan su complejidad productiva. Sino, más bien, los estudios se han focalizado en establecer las variables que explican la relación existente entre abundancia de RRNN y crecimiento económico.

Durante las últimas cuatro décadas se ha desarrollado una amplia evidencia teórica y empírica, cuyo interés ha sido dilucidar la llamada bendición o maldición de los recursos naturales. En esta línea, Hugo Altomonte y Ricardo Sánchez (2016) realizaron un estudio exhaustivo sobre la evolución de la discusión académica en torno a la denominada maldición de los recursos naturales y las posibles vías institucionales y de política que se han aplicado para combatir y contrarrestar dicho fenómeno.

En su estudio, los autores plantean que la expresión maldición de los recursos naturales fue utilizada por primera vez en 1993 por el economista Richard Auty para explicar las menores tasas de crecimiento económico que estaban experimentando los países que presentaban una gran abundancia de RRNN, respecto de aquellos que carecían de estos.

Asimismo, exponen que Sachs y Warner (1995) desarrollaron los primeros estudios empíricos que demostraron lo que podría llamarse maldición de los RRNN, concluyendo que aquellos países que presentaban una alta proporción de RRNN en sus exportaciones –respecto del Producto Interno Bruto (PIB)–, tenían menores tasas de crecimiento económico.

Así el estudio del fenómeno se fue complejizando y se desarrollaron diferentes metodologías que ajustaron los efectos de la abundancia de RRNN en el crecimiento económico, concluyendo que más bien la maldición afecta a los países que dependen de los recursos naturales (medido por el capital natural per cápita y/o exportaciones primarias per cápita) y no sencillamente aquellos que presentan una abundancia de estos (Gylfason, 2001; Cerny y Filer, 2007; citados en Altomonte y Sánchez, 2016). Por otro lado, hubo estudios que rechazaron la hipótesis de que un país rico en RRNN sufra dicha maldición, ya que al considerar las exportaciones netas de RRNN o al incorporar datos de energía, reservas de minerales y producción, al modelo propuesto por Sachs y Warner, el impacto de la abundancia de RRNN desaparecía o la llamada maldición solo se cumplía para determinados sectores primarios (Lederman y Maloney, 2007; Stijns, 2001; citados en Altomonte y Sánchez, 2016).

Como se puede apreciar los diversos estudios que abarcan la relación entre abundancia de RRNN y crecimiento económico presentan conclusiones mixtas y, más aún, durante la última década se ha incorporado a la discusión académica la eventual incidencia que poseen los factores institucionales –calidad institucional, legislaciones adecuadas, corrupción, sistemas financieros con bajo desarrollo, entre otros– en el éxito económico que pueden presentar los países ricos en RRNN (Mehlum, Moene y Torvik, 2006; Polterovich, Popov y Tonis, 2010; Ploeg, 2011; citados en Altomonte y Sánchez, 2016).

La buena gobernanza de los recursos naturales se ha planteado como una de las alternativas más fuertes para contrarrestar los efectos negativos relacionados con la abundancia de RRNN (Waldner y Smith, 2015; Orihuela, 2018). Así, instituciones como la Comisión Económica para América Latina y el Caribe (Cepal), el Instituto de la Gobernanza de los Recursos Naturales (NRGI, por sus siglas en inglés) y diversos organismos multilaterales como el Fondo Monetario Internacional (FMI), el Banco Mundial y el Programa de Naciones Unidas para el Desarrollo (PNUD), entre otros actores, han relevado la necesidad de implementar políticas que permitan a los países abundantes en RRNN gestionar de manera óptima los beneficios económicos que provienen de las actividades extractivas, considerando, además, que durante el proceso productivo se implementen buenas prácticas en materia ambiental y social (Altomonte y Sánchez, 2016).

Bauer y Quiroz (2013) proponen que una buena gobernanza de los recursos implica promulgar normas que promuevan el uso de los RRNN para mejorar el bien público y el fortalecimiento de las instituciones, como también de los sistemas de Justicia y los organismos que supervisan el cumplimiento de las reglas. Por su lado, Cepal plantea que el ejercicio de una gobernanza de los recursos naturales se implementa a través del “conjunto de instituciones formales (como marcos constitucionales, leyes, contexto fiscal y regulación sectorial), instituciones informales (reglas implícitas en la práctica de uso común) y decisiones políticas soberanas, cuyo accionar conjunto rige el funcionamiento de los sectores extractivos” (Cepal, 2014, p. 276).

En este contexto, el NRGI ha diseñado instrumentos de orientación que han permitido a los países abundantes en RRNN avanzar en una buena gobernanza de sus recursos, considerando que una de sus iniciativas que ha cobrado gran relevancia a nivel global ha sido la Carta de los Recursos Naturales. Esta carta se conforma por 12 preceptos de buenas prácticas, en los que se abordan las bases nacionales e internacionales para la gobernanza de los RRNN y la cadena de decisiones económicas necesaria para gestionar los recursos para la prosperidad, considerando que su guía permitirá que un país realmente aproveche su abundancia de RRNN, convirtiéndola en una verdadera bendición (NRGI, 2014).

Con este marco de referencia y una amplia red de académicos y profesionales del área, el NRGI diseñó el Índice de la Gobernanza de los Recursos Naturales4, que para su versión 2017 evaluó la calidad de la gobernanza de los RRNN de 81 países, hallando que: la mayoría de estos todavía enfrenta desafíos de gobernanza, el ser un país de ingresos altos no asegura una buena gobernanza, y que el comportamiento varía significativamente dentro de la misma región e inclusive dentro de cada país (NRGI, 2017).

Como se puede apreciar, el marco institucional, las políticas y regulaciones que promueve la denominada gobernanza de los RRNN, ha sido el campo de estudio más reciente para entender la realidad que presentan los países con abundantes RRNN. No obstante, el estudio académico en torno a la relación calidad institucional y composición del comercio es bastante incipiente. En esta línea, algunas investigaciones plantean la existencia de una correlación positiva entre comercio y calidad institucional (Groot et al., 2003; citado en Valenzuela, 2011), y más aún, autores como Krause (2007) aluden que ciertos países que se ven inducidos a modernizar sus instituciones se benefician de las bondades del comercio, de las inversiones y del desarrollo tecnológico, gestando de este modo las bases para una mejor calidad de vida y un mayor respeto por los derechos individuales (Fuenzalida y Valenzuela, 2016).

La gran contribución que presenta una buena calidad institucional a la agregación de valor de la producción es un tema que ya ha sido relevado, entre otros, por el famoso economista Dani Rodrik (2000 y 2012) al momento de plantear que los sistemas políticos participativos son los más eficaces para el procesamiento y agregación de conocimiento local (Fuenzalida y Valenzuela, 2016). Así también, Hausmann y Kingler (2007), bajo su concepción de complejidad económica, también han señalado los beneficios que presentan los países que han cambiado su combinación de exportaciones, avanzando hacia aquellos productos que presentan un mayor nivel de conocimiento e intensidad tecnológica.

En síntesis, el marco institucional resulta ser un campo de análisis fértil al momento de explicar los factores que influyen en la composición de la producción y las exportaciones de los principales países productores de cobre de mina. Es por esto que el éxito de las eventuales políticas industriales y de diversificación desarrolladas por los principales países minero extractivos, sin duda está condicionado a la existencia de instituciones fuertes y autónomas, como también al compromiso que presten los gobiernos a estos planes (Hvidt, 2013; Gelb, 2010).

REFERENCIAS BIBLIOGRÁFICAS

Altomonte, H. y Sánchez, R. (2016). Hacia una nueva gobernanza de los recursos naturales en América Latina y el Caribe. Santiago de Chile, Comisión Económica para América Latina y el Caribe (Cepal): Libros de la Cepal, N° 139 (LC/G.2679-P).

Autor, D., Dorn, D. y Hanson, G. (2013). The China Syndrome: Local Labor Market Effects of Import Competition in the United States. The American Economic Review, 103(6), 2121-2168.

Bauer, A. y Quiroz, J. (2013). Resource Governance. En A. Goldthau (ed.). The Handbook of Global Energy Policy. Doi:10.1002/9781118326275.ch15

Castro, L. (2012). Variedades de primarización, recursos naturales y diferenciación: el desafío de Sudamérica en la relación con China. Apuntes. Revista De Ciencias Sociales, 39(71), 61-98.

Cepal (2014). Pactos para la igualdad: hacia un futuro sostenible. Comisión Económica para América Latina y el Caribe. Santiago de Chile: (LC/G.2586(SES.35/3)).

Cochilco (2001). Anuario Estadísticas del cobre y Otros Minerales 1992-2001. Santiago de Chile: Comisión Chilena del Cobre, Dirección de Estudios.

Cochilco (2008). Anuario Estadísticas del cobre y Otros Minerales 1989-2008. Santiago de Chile: Comisión Chilena del Cobre, Dirección de Estudios.

Cochilco (2018). Anuario de estadísticas del cobre y otros minerales 1998 – 2017. Santiago de Chile: Comisión Chilena del Cobre, Dirección de Estudios.

Fuenzalida, D. y Valenzuela, B. (2016). Calidad institucional y competitividad en el comercio y producción de países sudamericanos. Perfiles Económicos, (2), diciembre 2016, 29-51. ISSN 0719-756X.

Gelb, A. (2010). Economic Diversification in Resource Rich Countries.

Hausmann, R. y Klinger, B. (2007). The Structure of the Product Space and the Evolution of Comparative Advantage. Working Paper 128. CID at Harvard University.

Hvidt, M. (2013). Economic diversification in GCC countries: Past record and future trends. Londres, Reino Unido: London School of Economics and Political Science, LSE Library. LSE Research Online Documents on Economics 55252.

ICSG (2018). The World Copper Factbook. Lisboa, Portugal: International Copper Study Group.

Landerretche, Ó. y Silva, E. (2016). Situación de la industria del cobre y reacción de los productores. Revista de Economía y Administración. Universidad de Chile, 40-45.

NRGI (2014). La Carta de los Recursos Naturales. Natural Resource Governance Institute. Segunda Edición.

NRGI (2017). Índice de la Gobernanza de los Recursos Naturales. Natural Resource Governance Institute.

Orihuela, J. C. (2018). Institutions and place: Bringing context back into the study of the resource curse. Journal of Institutional Economics, 14(1), 157-180. Doi:10.1017/S1744137417000236.

PNUD (2018). Índices e indicadores de desarrollo humano. Actualización estadística de 2018. Nueva York, Estados Unidos.

Svampa, M. (2013). Consenso de los commodities y lenguajes de valoración en América Latina. Fundación Friedrich Ebert, Nueva Sociedad, 244, 30-46.

Svampa, M. (2019). Fin del ciclo y nuevas dependencias. En Svampa, M. Las fronteras del neoextractivismo en América Latina. Conflictos socioambientales, giro ecoterritorial y nuevas dependencias. Pp. 90-103. Alemania: Centro Maria Sibylla Merian de Estudios Latinoamericanos Avanzados en Humanidades y Ciencias Sociales.

Valenzuela, B. (2011). Comercio y Calidad Institucional en el Crecimiento Económico del Cono Sur Americano: Cuestiones y desafíos. Revista Pilquen, Sección Ciencias Sociales, Año XIII, 14, 1-8.

Waldner, D. y Smith, B. (2015). Rentier States and State. En Leibfried, S. E. The Oxford Handbook of Transformation of the State. Nueva York, Estados Unidos: Oxford University Press.

- El valor del consumo mundial de cobre considera a los concentrados de cobre, cobre blíster y refinados, según lo propuesto por la Comisión Chilena del Cobre (Cochilco, 2018).

- El súper ciclo de los commodities hace referencia a un periodo de crecimiento sostenido de los precios internacionales de bienes primarios, el cual comenzó en los inicios de la década del 2000 y se extendió –para el caso del cobre– hasta el año 2011, considerando solo un breve declive entre 2009 y 2010 producto de la crisis subprime.

- Lo cual se refleja, entre otros indicadores, en su Índice de Desarrollo Humano (IDH), que al año 2017 clasificó a Australia como el tercer país del mundo que presenta un desarrollo humano muy alto y a Canadá lo ubicó en el puesto número doce (PNUD, 2018).

- El Índice de la Gobernanza de los RRNN abarca tres componentes. El primero, denominado extracción de valor, considera la gobernanza de las concesiones de derechos de extracción, la exploración, la producción, la protección medioambiental, la recaudación de ingresos públicos y las empresas estatales. El segundo, la gestión de ingresos, abarca el proceso presupuestario nacional, la distribución subnacional de los ingresos provenientes de los recursos naturales y los fondos soberanos. El tercer componente del índice evalúa las condiciones generales de gobernabilidad de un país, entre estas: la voz y rendición de cuentas, el Estado de derecho, el control de la corrupción y los datos abiertos (NRGI, 2017).