Fecha de recepción: 9 de octubre de 2017

Fecha de aceptación: 13 de noviembre de 2017

Resumen

La historia del último siglo ha sido señal inequívoca de la debilidad del modelo extractivista en Chile. El auge del salitre desde fines del siglo XIX y comienzos del XX, así como su posterior reemplazo por otro mineral generó gran impacto en la economía de esta angosta faja de tierra. También ocurrió en el caso del apogeo del carbón y el posterior cierre de las minas que se dedicaban a ello, con el claro impacto socio económico del que la ciudad de Lota es prueba viva. Adicionalmente, hoy la economía nacional se sustenta en forma importante por el “sueldo de Chile” y es justamente la variación del precio internacional del metal rojo, una de las piezas clave en nuestro sistema de recaudación pública. En dicho contexto, es posible continuar jugando fichas a nuevos minerales, como el litio o incluso el molibdeno, pero complementariamente realizar cambios en el modelo que permitan nuevas formas de desarrollo local.

Abstract

The history of the last century has been an unmistakable sign of the weakness of the extractivist model in Chile. The saltpeter’s boom from late nineteenth to early twentieth centuries had a significant impact on the economy of this narrow strip of land. Moreover, its subsequent replacement by another mineral made an important impact on it as well. It also happened in the case of the coal’s apogee and the subsequent closure of the mines that were dedicated to extract it. This led to a clear socio-economic impact of which the city of Lota is its living proof. In addition, today the national economy is heavily supported by the «salary of Chile». It is precisely the variation of the international price of the red metal, one of the key elements in our public collection system. In this context, it is possible to continue betting on new minerals such as lithium or even molybdenum. However, it should be complemented with changes in the model which allow new forms of local development.

1. El ocaso del salitre y el carbón

Los primeros aprendizajes en torno al modelo extractivo nacional se encuentran en la revisión de la novel industria salitrera nacional de finales del siglo XIX y principios del siglo XX. El modelo extractivo implementado por la industria salitrera se caracterizó por utilizar de manera intensiva el capital humano disponible, involucrando al minero del salitre en largas y agotadoras jornadas de trabajo, obligándolo a desenvolver su vida en torno a la oficina salitrera. Más allá de las deplorables condiciones de trabajo que afectaron a los trabajadores del salitre, las cuales se encuentran documentadas en diversas recopilaciones académicas, un punto importante que deseamos tratar en el presente documento de trabajo, dice relación con las circunstancias históricas que afectaron al salitre y la limitada capacidad de respuesta que la industria tuvo para hacer frente a dichos escenarios. La falta de implementación de mejoras sobre la capacidad productiva, o bien, la nula creación de valor agregado sobre la producción, explican en gran medida la permeabilidad de la industria salitrera a diversos shocks económicos, afectando de manera significativa la economía del Norte Grande de nuestro país y, por tanto, la calidad de vida de miles de familias.

Al introducirnos en la problemática originada por el declive de la industria salitrera, necesariamente debemos referirnos al desempleo, el que es avalado por diversos indicadores, junto a las externalidades que ello implica a partir del cierre de las respectivas minas u oficinas, situación que en el caso de la industria salitrera ocurrió en los comienzos del siglo XX.

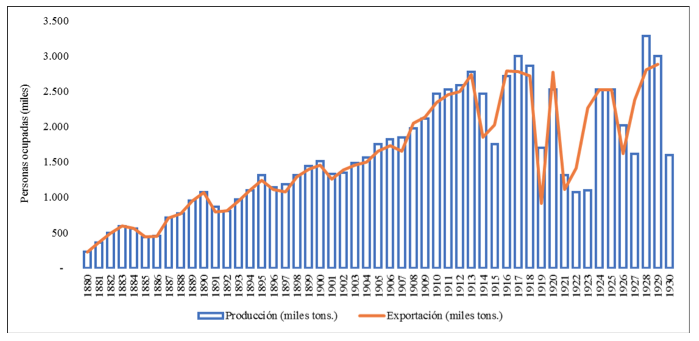

Previo a dicho declive de la industria salitrera, el crecimiento experimentado en la actividad económica del Norte Grande, a finales del siglo XIX y principios del siglo XX, fue importante y de ello se da cuenta en el Gráfico N°1. La primera consecuencia de dicho crecimiento fue el aumento de la migración de la fuerza de trabajo hacia el Norte Grande, la cual no solo era representativa de la búsqueda de puestos de trabajo en la industria salitrera, sino también de oportunidades laborales en otras industrias que se desarrollaron a partir del auge del salitre, como por ejemplo, la expansión de las líneas férreas, la agricultura y la actividad portuaria, esta última potenciada con el crecimiento en la producción y exportación de salitre a través de puertos nortinos.

Gráfico N°1. Producción y exportación de salitre en Chile

Fuente: Un siglo de historia económica de Chile 1830-1930 (Cariola y Sunkel). *Año 1930 sin información exportación.

Desde sus inicios, la producción de salitre nacional se caracterizó por unidades productivas dispersas y de baja tecnología. El principal sistema utilizado por las oficinas salitreras en actividades productivas fue denominado “Shank”1, el que dio origen a la creación de un sistema de vida en torno a las oficinas salitreras, creando un número importante de puestos de trabajo en torno a ellas.

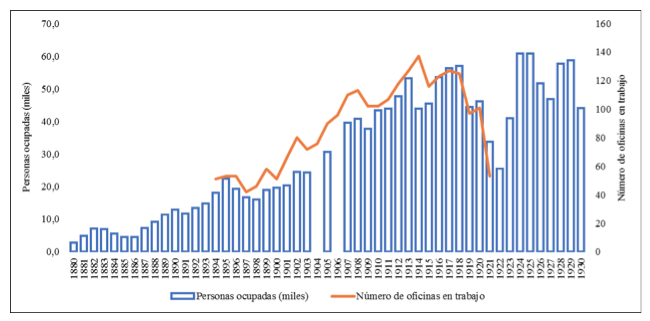

Gráfico N°2. Número de personas ocupadas en la industria del salitre en Chile.

Fuente: Un siglo de historia económica de Chile 1830-1930 (Cariola y Sunkel). *Años 1904 y 1906 sin información.

Dicho sistema nace a partir de la necesidad de aumentar los volúmenes de producción, ya que es precisamente en este punto “el volumen de producción” o, mejor dicho, “toneladas de extracción”, donde la industria salitrera puso sus energías y en funcionamiento todo su capital y fuerza de trabajo. Tal cultura industrial, como veremos más adelante, ha cambiado en muchos aspectos, no obstante, perdura uno en particular, este es la baja capacidad de aumentar el valor productivo incluyendo valor agregado al material extraído.

El Gráfico N°2 pone de manifiesto el crecimiento experimentado en los puestos de trabajo ligados a la industria salitrera a principios del siglo XX, estrechamente ligado al número de oficinas en operación durante el periodo. Los efectos de la Primera Guerra Mundial, y la introducción del salitre sintético, afectaron de sobre manera a la industria salitrera, la que no podía competir de igual a igual en términos de costos de producción. Los efectos en la disminución de puestos de trabajo y cierre de oficinas fueron notorios durante el conflicto bélico mencionado.

Tardíamente, a finales de la década de 1920, la industria introduciría una modernización en sus labores productivas a través de la incorporación del sistema de producción Guggenheim en las salitreras de María Elena y Pedro de Valdivia. Dicho sistema aprovechó el mineral de baja ley y lograba recuperar hasta el doble del salitre contenido en el caliche, disminuyendo de manera importante los costos de producción. Coincidentemente, serian solo estas dos oficinas las que lograrían sobrevivir a la crisis de la industria salitrera, marcada por el estallido de la Gran Depresión Mundial en 1930. Lo anterior, representa un claro ejemplo de cómo la tecnología e innovación, permitieron la subsistencia de solo aquellas oficinas que no se negaron a invertir en mejoras y en agregar valor a su producción con miras al futuro.

Si bien es complejo obtener información exacta respecto al nivel de desempleo en la industria del salitre, sí es posible obtener información aproximada para el sector minero de la época a partir del trabajo de C. Fuenzalida (1934), las estimaciones realizadas por Fuenzalida señalan que el sector minero contaba con 90 800 obreros en 1929, mientras que en 1930 con 71 700 obreros. Las estimaciones entregadas indican que tras el estallido de la Gran Depresión la tasa de desempleo habría alcanzado al 21% en 1930 y luego elevado al 40% en 1931.

Al igual como ocurrió con el auge del salitre, a mediados del siglo XIX el crecimiento de la industria del carbón y la necesidad por mano de obra extractiva dio origen a las ciudades de Lota y Coronel, ciudades que se constituyeron en los principales centros de extracción carbonífera en la costa del Golfo de Arauco.

Fue un 16 de abril de 1997, cuando se puso fin a una de las más emblemáticas minas subterráneas de la Región del Bio Bio y del país. Por supuesto, la pregunta en torno a este hecho es lógica, ¿Qué llevo al cierre de la mina de Lota? Lo cierto es que la crisis del carbón experimentó una lenta agonía, la cual se arrastraba desde el término de la Segunda Guerra Mundial, conflicto que había elevado el consumo de carbón hasta niveles sorprendentes, como consecuencia de los requerimientos de este mineral por parte de la maquinaria de guerra.

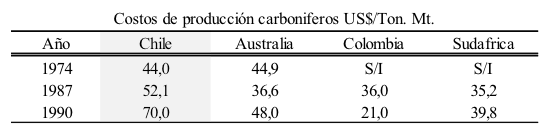

Tras el término de la Segunda Guerra Mundial, el consumo de carbón comenzó a evidenciar un lento declive, hasta el punto en que la industria nacional comenzó a resentir el shock. Fue así, como entre otras medidas desesperadas, las empresas Schwager y Lota se fusionarían en la década de 1960, tomando el nombre de Carbonífera Lota-Schwager S.A. No obstante, los intentos por mantener a flote la industria no fueron fructíferos, sucumbiendo finalmente ante la gran crisis del carbón en la década de 1980. La crisis del carbón surge debido al bajo costo de producción por tonelada en el extranjero, en comparación al costo de producción nacional. Toda vez que los nuevos países productores de carbón, entre los cuales destacan, Australia, Colombia y Sudáfrica, cuentan con minas en superficie, lo que difiere ostensiblemente respecto de Lota, la cual corresponde a una mina subterránea.

Fuente: Banco Mundial.

Por tanto, la cada vez más complicada faena de extracción del mineral, sumada a la falta de capacidad de modernización de las labores extractivas, incrementaron de manera importante los costes. Como resultado, Lota se ha convertido en la actualidad, en una ciudad símbolo de la depresión minera y la casi nula capacidad gubernamental o privada para revertir un camino que la ha llevado a alcanzar niveles de desempleo alarmantes.

Luego del declive de la industria del carbón ocurrida aproximadamente hace dos décadas, se han implementado diversas medidas paliativas, para entre otros aspectos, disminuir el desempleo, asunto que es solo parcialmente exitoso, pues no logra desarrollar una dinámica económica autónoma, integrada y convergente con las tendencias de la región y del país. Más aun, transcurridos veinte años desde el cierre de la minería del carbón, la Ciudad de Lota se encuentra entre las que poseen mayor desempleo en el país. Al respecto, según cifras del Instituto Nacional de Estadísticas entregadas en junio de 2017, la tasa de desempleo alcanzó a 10,6%.

Las diversas medidas paliativas han considerado aportes de empleos desde los programas Lota Sorprendente, CFT Lota-Arauco y Contacto24Horas BancoEstado. Si a las mencionadas empresas agregamos las mypymes surgidas en el contexto de recuperación de vida económica y barrial de Lota Alto, es posible apreciar una mitigación de la débil situación socioeconómica de Lota.

Sin embargo, existe meridiana claridad en los negativos indicadores socioeconómicos de la comuna de Lota y la conclusión es inequívoca si se compara con la gran mayoría de las comunas de la Región y del país, es imperioso tomar medidas al respecto.

En este escenario, una de las medidas planteadas como potencial herramienta de desarrollo para la zona se encuentra en el turismo.

Para desarrollar la actividad turística es fundamental eliminar las resistencias potenciales de la población, alineando los incentivos de forma correcta. En dicho contexto, se hace presente el trabajo que se debe realizar en la búsqueda del fortalecimiento de la “Cultura Tradicional”. En particular el punto de atención debe estar puesto en la “Cultura Tradicional”, puesto que el impulso y la promoción de este tipo de cultura refuerzan la identidad en una comunidad, lo que se puede traducir en mejores expectativas de vida y, con ello, mejores condiciones para la puesta en valor y visibilidad de productos típicos, así como de experiencias que sirvan al turismo y puedan servir también de salvaguardia del Patrimonio Cultural Inmaterial.

Si bien es importante proteger y conservar todos los edificios y monumentos típicos que pueden existir en alguna localidad, podemos mencionar aquí el claro ejemplo de la Ciudad de Sewell, ubicada en la Región de O’Higgins de nuestro país, ciudad minera que se ubicó en plena Cordillera de los Andes, y que recibió el título de Patrimonio de la Humanidad por la UNESCO el año 2006.

En función de lo recientemente expresado, se asume de magna relevancia organizar una estructura ordenada con actores claves que se encarguen de liderar cada eslabón de la cadena de valor. Por ello, debe haber, por ejemplo, al menos un Hotel de estándar internacional, un restaurante que brinde servicios gourmet, etcétera. En vista y considerando que se busca el desarrollo humano de la comuna, se debe generar incentivos para que este actor clave o ancla de cada eslabón genere empleo relevante en la zona. Además, debe incentivarse que la comunidad local sea incorporada no solo en términos de empleo, sino que mediante aporte de capitales externos en términos de copropiedad.

2. El cobre es el presente, ¿el litio el futuro?

La revista Forbes en 2008 publicó un artículo titulado “La Arabia Saudita del Litio”2 en el que agrupaba los yacimientos de este valioso mineral no metálico, en un triángulo conformado por los salares de Atacama, Hombre Muerto en Argentina y Uyuni en Bolivia, los que en su en conjunto, representarían el 85% de las reservas mundiales.

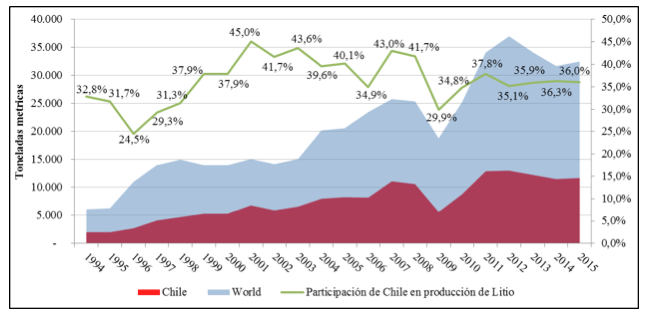

En 2015 la producción mundial rondó las 32 500 toneladas métricas de litio y se espera que para el año 2035 la demanda global alcance las 611 0003, impulsada principalmente por su uso en todo tipo de baterías eléctricas.

Actualmente Chile cuenta con el 52,8% de las reservas mundiales de litio, de las cuales, una parte es explotada por las empresas Sociedad Química y Minera de Chile (SQM) de capitales nacionales y Sociedad Chilena del Litio (SCL) de capitales extranjeros mayoritariamente, y si bien este negocio no contempla las magnitudes estratosféricas del cobre, la creciente demanda de la tecnología relacionada al litio (ejemplos: notebooks y teléfonos celulares), exigen abrir un debate nacional en torno a la explotación de este recurso.

A diferencia del metal rojo, el Estado de Chile tiene a su disposición todas las reservas de litio que existen en el país y solo arrienda las pertenencias mineras de la Corporación de Fomento de la Producción (CORFO) a SQM y SCL para su explotación mediante contratos con un tope de producción determinado, no existiendo por el momento, señales de que tal escenario cambie en el corto plazo.

La Comisión Chilena del Cobre, COCHILCO, en 2009 publicó el documento Antecedentes para una Política Pública en Minerales Estratégicos: Litio4, en el que se destaca la importancia de este recurso para el país, la necesidad de actualizar los cálculos de las reservas existentes (los salares de Pedernales, Punta Negra, Maricunga, Incahuasi y Aguas Calientes cuentan con reservas poco estudiadas), además de mencionar la legislación vigente que protege al litio como recurso “no concesionable”, por ser un bien estratégico con aplicaciones para la energía nuclear.

Las exportaciones de litio y derivados han mostrado un crecimiento sostenido durante el tiempo, alcanzando en 2015 los USD 303 millones valor FOB. Si bien las toneladas métricas de producción muestran un crecimiento importante, la principal variable que explica el aumento sostenido en el valor de las exportaciones corresponde al precio del litio y derivados. De esta forma, podemos apreciar como en 2005 el precio promedio FOB por tonelada métrica exportada alcanzó los 2112 USD/TM, mientras diez años después en 2015, tal precio alcanzaría un crecimiento de más del doble, llegando a 5371 USD/TM (+154%).

Por su parte, COCHILCO estimó que los costos unitarios de producción de SQM se encuentran en torno a las 0.5 USD y 0.8 USD (los más baratos del mundo para el carbonato producido en salmueras), estableciéndose un más que atractivo margen de ganancia que ronda los USD 1.70 promedio por cada libra producida, cifra no menor si consideramos que la capacidad de producción instalada en SQM asciende en la actualidad a 40 000 toneladas anuales.

Gráfico N°3. Producción mundial y chilena de litio.

Fuente: Elaboración propia sobre la base de información USGS.

Por la explotación del litio, SQM paga a CORFO un arriendo de USD 15 000 anuales y una renta de arrendamiento correspondiente al 6,8% de sus ventas de litio y de 1,8% a 5% por otros minerales. SCL por su parte, solo paga a CORFO una renta de arrendamiento correspondiente al 10% de las ventas de magnesio y 3% de las de cloruro de potasio.

En consecuencia, durante el año 2015 SQM habría aportado al Estado, por concepto de operaciones en el Salar de Atacama, un monto aproximado de USD 15,2 millones, respecto a los USD 223 millones percibidos por la compañía. Por su parte, SCL aportó USD 1,4 millones5, poco si consideramos que para ese año el precio promedio superó los USD 5300 por tonelada métrica, según datos extraídos de COCHILCO.

En perspectiva, lo que se observa es un modelo de tipo extractivo similar al acontecido en la industria salitrera de principios del siglo XX, donde el Estado concedió la explotación de minerales a privados, recibiendo por este concepto, retribuciones bastante menores en relación con los ingresos obtenidos por privados. El caso del litio pone de manifiesto que el modelo extractivo minero nacional aún no logra cambios profundos y mucho menos entregar valor agregado a su producción. La extracción del litio corre el riesgo de transformarse, tal cual ocurrió con el salitre, en una industria que se sostendrá por volúmenes de producción, sin innovación, y peor aún, sin entregar recursos potenciales y necesarios al erario nacional.

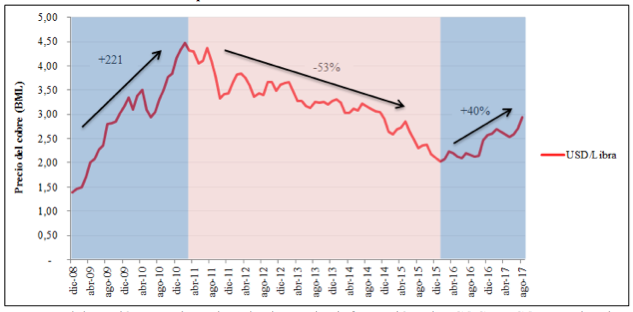

En lo que respecta al cobre, no se puede perder de vista en esta discusión que el metal rojo durante la última década mostró uno de los crecimientos más importantes de los que se tengan registro. Sería posteriormente al estallido de la crisis subprime que el precio del cobre anotó un crecimiento entre diciembre de 2008 y febrero de 2011 de un 221%, alcanzando en este último mes un peak de 4,48 USD/Libra.

Luego, en marzo de 2011 el precio del cobre comenzaría a experimentar una racha negativa que solo se detendría en diciembre de 2015. Durante dicho periodo, el cobre anotó una disminución importante de un 53%. No obstante, durante los últimos dos años el precio ha experimentado nuevamente un periodo alcista, el cual ha encumbrado el precio del metal rojo en casi los 3,0 USD/libra.

Serían estas importantes rachas alcistas las que explicarían la pugna que mantuvo la gigante minera Anglo American con la Estatal Codelco, por la compra de parte de la participación en la minera Disputada de las Condes.

Gráfico N°4. Evolución en el precio del cobre durante la última década.

Fuente: Elaboración propia sobre la base de información de COCHILCO. Precio de transacción en la Bolsa de Metales de Londres.

Para entender dicha disputa es necesario remontarnos al pasado, en específico al año 1978. En aquel entonces la Empresa Nacional de Minería (ENAMI), vendería los activos de la Disputada de las Condes a Exxon por un monto cercano a los USD 90 millones. Posteriormente, en 2001 –y sin pagar un solo dólar de impuestos en todos esos años–, Exxon traspasaría la minera a Anglo American por un monto de USD 1 300 millones. La paradoja se produce a posterior, toda vez que el Estado chileno considerara “buen negocio” ejercer su derecho por la compra6 del 49% de la Disputada de las Condes a Anglo American. El intento de Codelco por ejercer su derecho traería una serie de disputas legales con la minera sudafricana, las que se prolongarían por casi un año. Finalmente, en agosto de 2012 las partes llegarían a un acuerdo, el que estipuló entre otros puntos, la venta del 24,5% de la minera a Codelco, en una operación que alcanzaría los USD 1700 millones.

Está claro que en la disputa que enfrentó al Estado de Chile y Anglo American, por un lado, y la fórmula de Contratos especiales de operación del Litio (CEOL) propuesta por el gobierno para dinamizar el mercado del litio, existen grandes diferencias. Sin embargo, nos lleva a plantear la siguiente pregunta, ¿por qué el Estado con una mano buscó recuperar participación accionaria en una empresa que en su momento le perteneció, y con la otra está ofreciendo su patrimonio en el recurso que nos podría poner a la altura de los países petroleros?

La respuesta a esta pregunta se desglosa en dos componentes, por una parte, la falta de perspectiva para el desarrollo de la minería estatal a futuro y, por otra, al componente ideológico que motiva las decisiones gubernamentales. Es preciso en este sentido que los diversos actores políticos, generen una adecuada ruta de trabajo y desarrollo de la industria minera, evitando el sesgo ideológico y la enajenación de activos estratégicos.

Al referirnos a un sesgo ideológico, no solo ponemos sobre la mesa la idea de la recompra absurda de activos mineros que pertenecieron al Estado, sino también a la falta de visión y evaluación técnica, previa a la toma de decisiones estratégicas, tales como, la venta de activos y concesiones de recursos mineros que cuentan con un enorme potencial de inclusión de valor agregado.

Hablando en términos estrictamente económicos, ¿por qué un actor privilegiado7, que cuenta con los recursos humanos y financieros para invertir8 se va a desprender de un negocio gigantesco con excelentes proyecciones de utilidades durante los próximos 20 años?, y, además, adoptando voluntariamente una posición secundaria que restringe sus beneficios solo hasta 17,5 millones de dólares anuales aproximados9.

¿Error estratégico como pasa con el cobre? ¿Nuevamente quienes deciden poseen conflictos de intereses que pudieran incentivar este tipo de transacciones?10

Si el tema se mira desde el frío punto de vista del inversor, la oportunidad es inmejorable. Actualmente en el mundo no hay muchos socios como Chile que cuenten con indicadores robustos -superávit fiscal, deuda externa, etcétera-, importantes yacimientos por explotar y con la posición de CODELCO en el mercado minero. Sin duda, para cualquier inversor se trataría de una apuesta segura.

Por tanto, ¿existe algún argumento que avale la tesis de que Chile, tomándolo solo como un actor más en el mercado perdería dinero si se convierte en el principal exportador de litio en el mundo?, ¿y si esta empresa fuera abordada con nuestros vecinos para darle el valor agregado del que todos hablan y tan poco se invierte?

Antes de firmar una concesión express y a la medida, hay que sacar a la luz algunos detalles importantes sobre todo debido a la magnitud de los montos involucrados, estudios, valores y proyecciones, por lo menos, sin dejar pasar algunas relaciones que son llamativamente cercanas en el diseño de los CEOL.

Sin duda, la gallina de los huevos de litio no es tan grande como la del cobre, más bien es pequeña si las ponemos frente a frente. La diferencia esencial está en que aún nos pertenece a todos los chilenos, además posee un enorme valor estratégico indiscutible y por lo mismo se debe cuidar.

Es imprescindible en los meses siguientes, diseñar una fórmula que, sin perjudicar el desarrollo de las empresas, permita al Estado recibir las ganancias de este manantial que tenemos en el jardín11, aprovechando la coyuntura y las perspectivas excepcionalmente positivas.

Lo que no es negociable es que el Estado de Chile deje de ser el principal beneficiario en la explotación del litio. Pero tampoco, podemos aceptar que los siguientes pasos se concentren netamente en la explotación por parte del Estado de un recurso sin entregar el menor valor agregado. Tal pecado sería mortal, en consideración con las enormes oportunidades que el litio entrega a Chile en nuestros tiempos, tiempos dominados por el incesante y espectacular desarrollo de nuevas tecnologías alimentadas por el litio.

3. Conclusiones

Sobre la base de la evidencia presentada, sustentada en información histórica, podemos apreciar que la industria minera nacional adolece de una problemática crónica, la cual no ha sido resuelta independiente del mineral objeto de extracción, o los gobiernos de turno. Tal problema, reconocido en la carencia de valor agregado sobre la producción minera, no ha sido abordado con fuerza por las autoridades.

Si bien la industria minera ha avanzado en muchas materias, como por ejemplo en términos de calidad de vida y seguridad del trabajador de la minería, lo cierto es que el producto desarrollado por la industria minera nacional no pasa de tratarse de solo una materia prima extraída. Un escenario ideal para las naciones industrializadas o desarrolladas, quienes ven la oportunidad de comprar materia prima, normalmente a bajo costo, para alimentar sus procesos productivos que agregan valor a dichas minerales.

Una economía concentrada en demasía en la extracción de materias primas adolece de riesgos significativos en torno a los efectos derivados de shocks económicos. Este documento menciona casos emblemáticos, como la Primera y la Segunda Guerra Mundial o la Gran Depresión, los cuales originaron enormes y negativos efectos sobre la fuerza de trabajo, afectada inmediatamente ante la baja en la demanda internacional de minerales, o bien, la incapacidad de las industrias nacionales para competir contra la extracción a menor costo internacional.

Pero no debemos olvidar que efectos menos violentos son apreciables por otros factores. El mejor ejemplo es China, país que ya sea por el alto nivel de producción de minerales a bajo costo o la capacidad de esta economía para afectar la demanda mundial de commodities, puede explicar en gran medida el buen o mal pasar de las diversas industrias minera nacionales.

Por último, resulta imperativo que las autoridades realicen un cambio en su actuar, comenzando por la enorme oportunidad que entrega el litio a nuestra economía, en vista a las enormes reservas con que cuenta nuestro país, las cuales entregan una ventaja estratégica al tratarse de las mayores a nivel mundial. En este sentido, lo que vemos en la actualidad, es como la concesión de la extracción fue entregada a un par de empresas para su explotación a cambio de porcentaje de las ventas, lo cual resulta inaudito.

El Estado debe tomar una postura principal en la explotación del mineral, aprovechando las oportunidades que entrega en un mundo cada vez más demandante por nuevas tecnologías asociadas al litio. Depende de las autoridades tomar el control e iniciar un trabajo tendiente al futuro, donde el litio sea aprovechado, con una carta de ruta clara, estudiada y profesional, incluyendo la visión de investigadores y académicos, que permitan obtener los mayores beneficios posibles de la extracción y agregación de valor sobre el mineral no metálico. Solo de tal manera podríamos estar en presencia de una nueva postura de gobierno por parte del gobierno, en torno a la explotación de minerales diferentes del cobre, que nos permiten alejar definitivamente modelos extractivos apreciados en el siglo XIX.

Referencias

Lagos, C. y Jara, J. (2010). Políticas y Experiencias acerca del Litio: Chile. Santiago de Chile: Dirección de Estudios y Políticas Públicas, Cochilco.

Villablanca, C. y Fernández, R. (2012). ¿Por qué prestar la gallina de los huevos de litio? En línea: www.paisproactivo.cl

Cariola, C. y Sunkel, O. (1982). Un siglo de Historia Económica de Chile. España: Cultura Hispánica del Instituto Cooperación Iberoamericana.

Fuenzalida, C. (1935). ¿Hemos vencido la crisis? Santiago de Chile: Nascimento.

Koerner, B. (2008). The Saudi Arabia of Lithium. USA, NY: Forbes.

Lagos M., C. (2009). Antecedentes para una Política Pública en Minerales Estratégicos: Litio. Santiago de Chile: Dirección de Estudios y Políticas Públicas, Cochilco.

Bertin, M. (2011). ¿Por qué sería impresentable subir los impuestos? En línea: http://ciperchile.cl/2011/09/22/por-que-seria-impresentable-subir-los-impuestos/

Corporación de Fomento y Producción (2016). Convocatoria Litio. Santiago de Chile: Comité de Minería No Metálica

United States Geological Survey. Minerals Information.

Ministerio de Minería, Cochilco. Estadísticas minerales metálicos y no metálicos.

Banco Mundial. Series Estadísticas de Consumo Energético.

Estados financieros Sociedad Química y Minera de Chile 2015.

- Sistema de producción basado en el análisis del terreno, selección y extracción de caliche, transporte del material, triturado del material a través de máquinas chancadoras y la cristalización de material.

- http://www.forbes.com/forbes/2008/1124/034.html

- Presentación “Convocatoria Litio”, preparada por la Corporación de Fomento y Producción en 2016.

- Informe Minerales Estratégicos: Litio, Cochilco (2009)

- Lagos, C. Jara, J. (2010). COCHILCO, Políticas y Experiencias acerca del Litio Chile. Dirección de Estudios y Políticas Públicas, noviembre.

- Según acuerdo previo en la venta de la minera a Exxon, ENAMI u otro ente estatal podría ejercer un derecho por la compra del 49% de la propiedad de la minera en el futuro.

- Segundo mayor productor actual (después de Australia) y la más grande reserva a nivel mundial.

- Los Fondos Soberanos que se crearon el 2006 para invertir los ingresos por el alto precio del cobre se componen en: Fondo de Estabilización Económica y Social (FEES) con USD 13 156,6 millones y Fondo de Reserva de Pensiones (FRP) con USD 4405,6 millones a diciembre 2011. Además, existe la posibilidad de que Chile emita deuda en el exterior, como lo hizo en septiembre del 2011 con USD 1.000 a 10 años pagando una tasa de interés anual de 3.25%, o que emita deuda en Chile.

- Según el Ministerio de Minería el Estado recaudará aproximadamente por cada proyecto CEOL USD 350 millones en los 20 años que dura el acuerdo. http://www.df.cl/gobierno-licitara-extraccion-de-litio-mediante-contratos-especiales-de-operacion/prontus_df/2012-02-07/104844.html

- http://www.elciudadano.cl/2012/02/14/48305/ejecutivos-de-codelco-todos-saben-para-quien-trabajan/

- ¿Por qué sería impresentable subir los impuestos? Por Milton Bertin Jones