RESUMEN

Comprender las percepciones de los directivos sobre el desarrollo de las prácticas consideradas como socialmente responsables en las organizaciones, solo puede tener éxito si entendemos que existen similitudes y diferencias entre culturas, y se prueba en contexto la validez de la escala de medida a utilizar. Este artículo tiene como objetivo validar culturalmente y analizar la aplicabilidad del instrumento de medición propuesto por Gallardo-Vásquez et al. (2013) en el contexto colombiano, para la medición del grado de desarrollo de la responsabilidad social en las organizaciones bogotanas, y su aporte al éxito competitivo. El instrumento fue aplicado a una muestra de micro, pequeñas y medianas empresas de la ciudad, y se evaluó la consistencia interna del instrumento mediante análisis estadístico. Los resultados muestran una buena consistencia interna para las dimensiones de responsabilidad social, y la escala de éxito competitivo, constituyéndose en una herramienta confiable y válida para trabajos futuros.

ABSTRACT

Understand the managers’ perceptions of development of practices that have been considered as socially responsible in organizations, could only be successful if we understand that there are similarities and differences between cultures, and it is needed to validate scale and index of measurement in specific context. This paper aims to validate culturally, and applicability of the measurement instrument proposed by Gallardo-Vásquez et al. (2013) in Colombian context, in order to measure the level of development of social responsibility in Bogotá, and their contribution to competitiveness success. The instrument was applied to a micro, small and medium enterprises sample, and the internal consistency of the instrument was evaluated through statistical analysis. Results show a good internal consistency for the dimensions of social responsibility, and the scale of competitive success, becoming a reliable and valid tool for future work.

1. INTRODUCCIÓN

En el marco del estudio de las organizaciones, la responsabilidad social y su aporte al éxito competitivo se ha convertido en un tema de investigación de gran importancia. Ménard (2013) afirma que la aparición de valores sociales en los negocios no es una tendencia sino una respuesta al actual patrón de crecimiento orientado por la sociedad y la ética. LA RSE en el entorno empresarial, típicamente incorpora algunas normas que se consideran como justas y razonables por las partes interesadas, a fin de “crear valor compartido”, lo cual implica la creación de valor económico de una manera que también crea valor para la sociedad al abordar sus necesidades y retos (Porter y Kramer, 2019).

En la actualidad, las empresas que han adoptado por la RSE desde una perspectiva estratégica, tienen diferentes propósitos, tales como fortalecer su estrategia corporativa de negocio (McWilliams y Siegel, 2001; Kramer y Porter, 2006), adquirir ventajas competitivas (Carroll y Shabana, 2010; Kang y Sivadas, 2018), disminuir costos (Luo y Bhattacharya, 2009) y aumentar la eficiencia de la cadena de valor (Tate, Ellram, y Kirchoff, 2010). Sin embargo, la percepción que tienen las empresas sobre la responsabilidad social puede variar según la cultura nacional. En este sentido, la RSE se puede asumir como actividades puramente filantrópicas sin la intención de ganar, como el bienestar social y la protección del medio ambiente, y actividades con alguna intención estratégica, como la mejora de la reputación de la empresa y el desempeño de esta (Isaksson, 2012).

Las organizaciones en cada nación se distinguen por sistemas de valores específicos, los cuales inciden en los tipos de estrategias que adopta cada organización en los diferentes países (Hofstede, 2011; 1994). La teoría de la relatividad cultural de Hofstede (1983), indica que las percepciones de las organizaciones pueden variar mucho entre países, y debido a las diferencias culturales resulta necesaria la validación cultural de los instrumentos de medida para el estudio de las organizaciones en diferentes países.

El objetivo de este trabajo es validar culturalmente el instrumento propuesto por Gallardo-Vásquez et al. (2013) y analizar la aplicabilidad de este en el contexto colombiano, para la medición del grado de desarrollo de las prácticas consideradas como socialmente responsables en las organizaciones bogotanas, y su aporte a la competitividad. El estudio tiene un alcance exploratorio, y se hizo uso de un instrumento de medida estructurado en tres partes, la primera parte constituye información caracterización de la muestra, la segunda parte involucra 32 indicadores para la medición de los componentes de responsabilidad social, escala de desempeño y de éxito competitivo, con una escala de respuesta tipo Likert de cinco puntos. La tercera parte, involucra una pregunta de respuesta abierta, a fin de evaluar la percepción de los encuestados frente al estudio y el instrumento. Se realiza un análisis descriptivo para valorar la fiabilidad y validez de los datos obtenidos, mediante el cálculo del alfa de Cronbach y los coeficientes de correlación.

2. LA RESPONSABILIDAD SOCIAL EMPRESARIAL COMO ESTRATEGIA COMPETITIVA

La RSE se apoya empíricamente para proporcionar un impacto directo e indirecto en la empresa; un impacto directo que puede manifestarse en forma de resultados financieros positivos, y un impacto indirecto que puede relacionarse con la mejora en la imagen de marca o la reputación del mercado (Isaksson, 2012). En este sentido, y como lo afirma Kramer y Porter (2006), la RSE estratégica va más allá que implementar unas mejores prácticas, dado a que conduce a implementar acciones que permitan generar ventajas competitivas, reducir costos o suplir de mejor forma las necesidades del cliente; se aplican los mismos principios a la relación empresa-sociedad como a la relación empresa-clientes.

Diferentes estudios han evidenciado que las empresas que operan en industrias más competitivas son socialmente más responsables, un resultado que sugiere que los modelos estratégicos de RSE tienen una mayor relación con la competitividad, dando soporte empírico a las teorías de RSE estratégica (Fernández-Kranz y Santaló, 2010). De acuerdo con lo anterior, la RSE como decisión estratégica está orientada a la generación de valor a todas las partes interesadas, como lo sustenta McWilliams y Siegel (2011), entendiendo el valor compartido no como la misma responsabilidad social, filantropía o incluso sostenibilidad, sino como políticas y prácticas operativas para mejorar la competitividad de una empresa, al mismo tiempo que, se avanza en el progreso social y se alcanza el éxito económico (Porter y Kramer, 2019).

Por lo tanto, la RSE como decisión estratégica se encuentra alineada con las políticas de la empresa y su direccionamiento, lo cual implica que el diseño del modelo de negocio bajo un enfoque de RSE parte del análisis de los factores internos y externos, y el entendimiento de las necesidades y expectativas de las partes interesadas. La toma de decisiones relacionada con la RSE se considera a menudo como un principio de valor que la empresa tiene para lograr el progreso económico y social.

No obstante, a pesar de que la RSE proporciona muchas oportunidades de mejora tanto para la empresa como para la sociedad, la alineación de las políticas y prácticas de RSE con la estrategia, y específicamente con los objetivos estratégicos resulta ser un reto, debido a los cambios estructurales que deben realizarse (Mousiolis y Zaridis, 2014). Los gerentes o gestores de las empresas se sienten condicionados a participar en actividades sociales y ambientales por el riesgo de no cumplir con los objetivos financieros establecidos (Nordén y Ullerfelt, 2014).

El principal reto al que se enfrentan las organizaciones hoy en día, especialmente las pymes, es como mejorar el desempeño organizacional y como alcanzar un mayor retorno de los accionistas al implementar la estrategia de RSE, aunque si bien a largo plazo, las iniciativas sociales y financieras se benefician mutuamente, a corto plazo, suelen estar en conflicto entre sí, principalmente por limitaciones en cuanto al uso de los recursos (Nordén y Ullerfelt, 2014).

3. MATERIALES Y MÉTODOS

En este trabajo se desarrolla un estudio para la validación y aplicabilidad en el contexto colombiano del instrumento de medida propuesto por Gallardo-Vásquez et al. (2013). La RSE se considera por los autores como “una variable de segundo orden, dado que teóricamente está formada por otras tres dimensiones suficientemente diferenciadas y que tampoco son directamente observables: la dimensión económica, la social y la medioambiental» (Gallardo-Vásquez et al., 2013)

Gallardo-Vasquez et al. (2013) han desarrollado un instrumento tipo cuestionario conformado por 35 indicadores, para recolectar la percepción de los directivos sobre cada una de las tres dimensiones de responsabilidad social: económica, social y medioambiental, ocho (8) indicadores para desempeño y diez (10) indicadores de éxito competitivo. Este instrumento fue diseñado y validado en una muestra representativa de pymes españolas de la Comunidad Autónoma de Extremadura.

En este estudio, el instrumento de recolección de datos se estructuró en tres partes. La primera parte se centró en las características de las organizaciones: sector económico y número de empleados. La segunda parte incluía 32 indicadores de los 35 propuestos por los autores del estudio de referencia para la responsabilidad social, tres de desempeño y nueve de éxito competitivo. Se estableció una escala de respuesta Likert de cinco puntos donde el directivo selecciona de acuerdo con sus percepciones entre: “1: totalmente en desacuerdo” y “5: totalmente de acuerdo” para el conjunto de indicadores de responsabilidad social, y entre: “1: muy por debajo de la competencia” y “5: muy por encima de la competencia”, para los otros indicadores. Finalmente, la tercera parte consistía en una pregunta de respuesta abierta, en donde se indagaba sobre la percepción del encuestado frente al propósito del estudio y el instrumento utilizado.

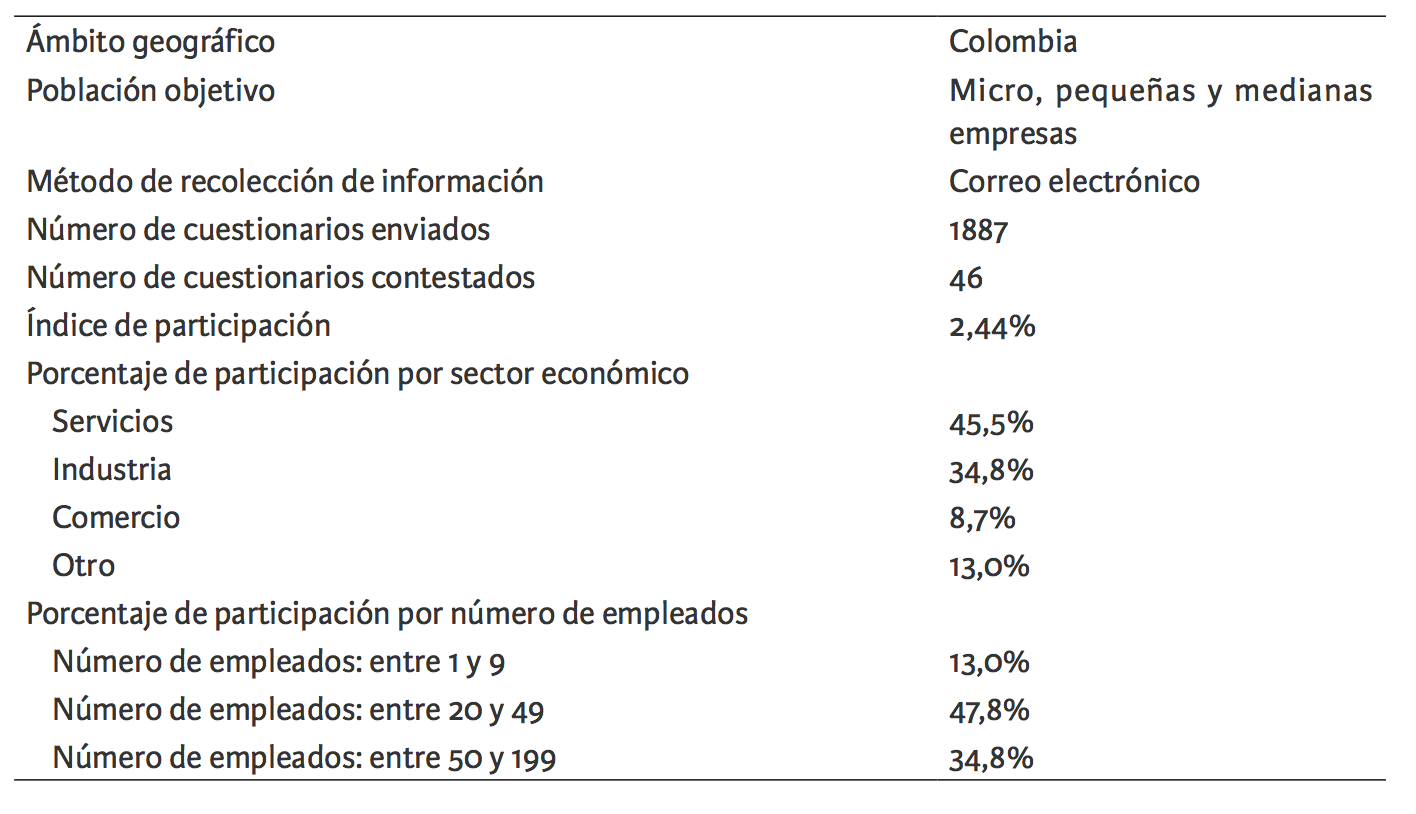

La aplicación del instrumento se realizó por medio electrónico, a micro, pequeñas y medianas empresas colombianas, cuyo número de empleados fuera entre uno y doscientos. Las respuestas se recopilaron de manera anónima a fin de mantener la confidencialidad de la información. Inicialmente, se realizaron pruebas piloto para verificar que el cuestionario fuera adecuado para el estudio e interpretado apropiadamente por el encuestado. Posteriormente, se envió el instrumento a un total de 1887 organizaciones, se consideraron únicamente los cuestionarios que habían sido completados en su totalidad, alcanzando un porcentaje de respuesta del 2.44%. Una muestra de 46 organizaciones, pertenecientes a diferentes sectores económicos, como se detalla en la Tabla 1.

Tabla 1. Características descriptivas

La validación y análisis de la aplicabilidad del instrumento para la medición de la responsabilidad social y su relación con el éxito competitivo en el contexto colombiano, se establece con base en el criterio de confiabilidad de la consistencia interna del cuestionario mediante el Alfa de Cronbach, y la validez convergente considerando el cálculo de la covarianza los datos.

4. RESULTADOS Y DISCUSIÓN

La validez y la aplicabilidad del instrumento en el contexto colombiano, se orienta a la validación de la escala de medición de las prácticas denominadas como socialmente responsables en diferentes culturas. El cuestionario utilizado, proporciona una visión completa del objeto de estudio, por lo tanto, el análisis de fiabilidad del instrumento se realizó mediante el cálculo del Alfa de Cronbach, empleando el paquete estadístico Stata. De esta forma se comprobó la relación existente entre los indicadores establecidos por cada uno de los componentes.

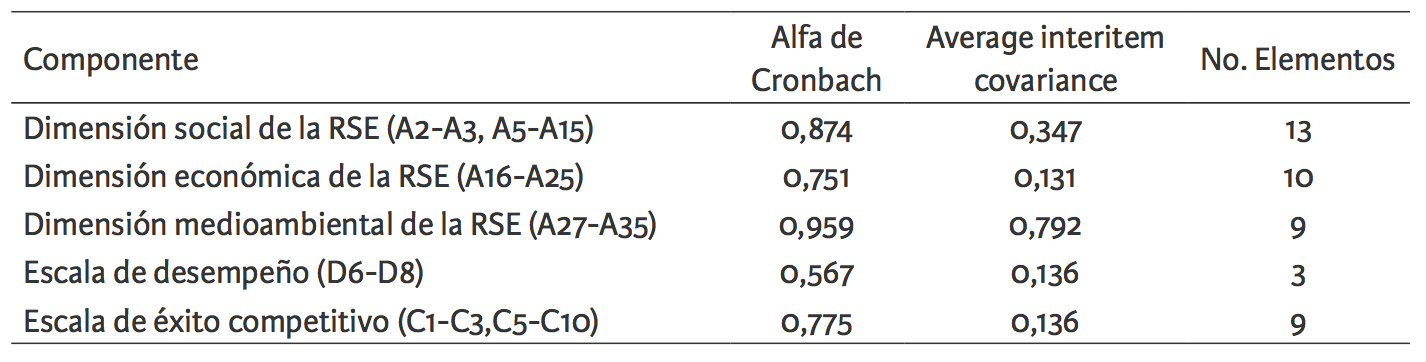

En la Tabla 2 se encuentran consolidados los resultados obtenidos, se observa que los componentes de la dimensión social, de la dimensión económica y de la dimensión medioambiental, así como los componentes de la escala de éxito competitivo exhiben un alfa de Cronbach superior a 0,7 en una escala de 0.00 a 1.00, lo cual indica que los datos de estas dimensiones tienen un grado de confiabilidad aceptable (Nunnally y Bernstein, 1967; Goforth , 2015). Los componentes de la escala de desempeño presentan un valor de 0.567, este valor que indica que la consistencia interna del instrumento es baja, aunque suficiente para las primeras fases de un proceso investigativo, dado a que el estudio se encuentra en una primera etapa de desarrollo. De acuerdo con lo anterior, los resultados obtenidos son confiables.

Tabla 2. Fiabilidad y validez de los componentes

Posteriormente, se realiza un análisis estadístico descriptivo de los datos recolectados a partir de la aplicación del instrumento de medida. Se realiza el cálculo de la media, la desviación estándar y la varianza, estos dos últimos factores indican la medida de dispersión de los datos frente a la media, como se observa en la Tabla 4. En la última columna de esta tabla se presenta el alpha por indicador, el cual indica la fiabilidad individual como parte del componente, y examinar cómo se relacionan los elementos individuales dentro de la escala global, si se eliminara este ítem de la escala; se asume en el sentido más estricto, que el valor aceptable sea mayor a 0.7.

Tabla 3. Resultados estadísticos por componente

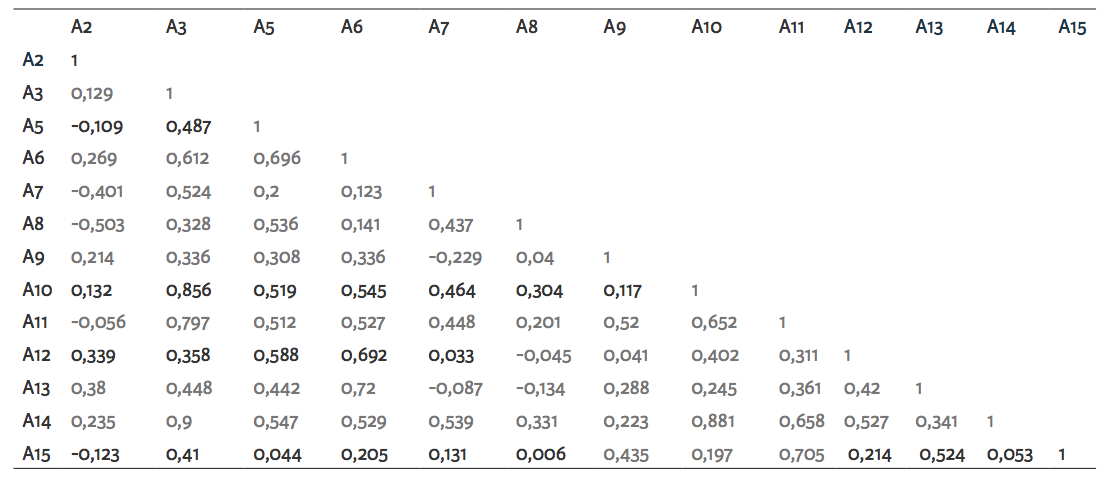

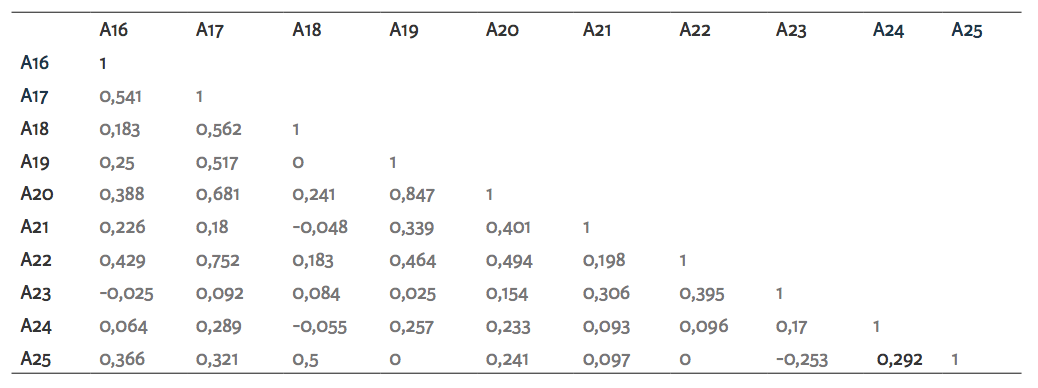

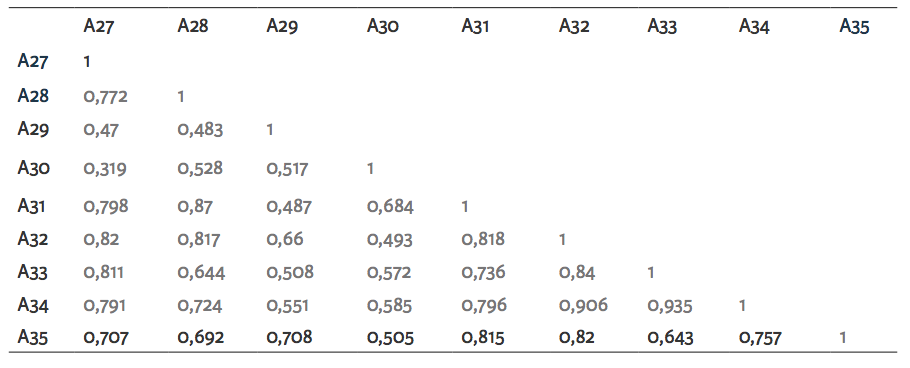

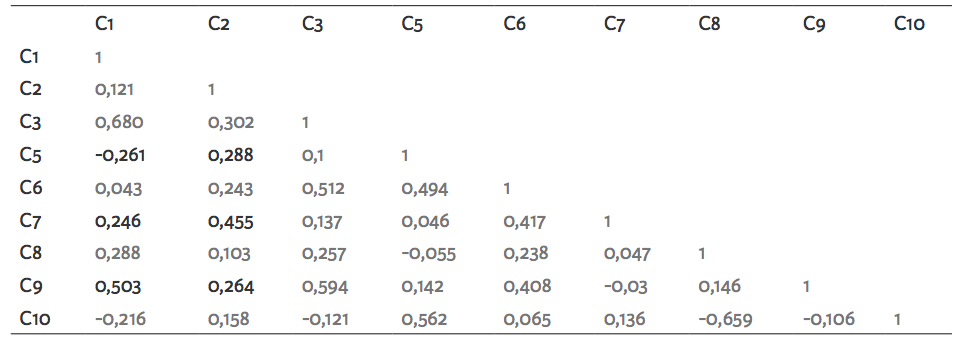

Las relaciones entre las variables observadas por componente se estudian mediante la matriz de correlación de Pearson. En las Tablas 5-9, se exhiben los resultados obtenidos. Para el caso de la correlaciones entre las variables de dimensión social de la RSE, dimensión económica de la RSE y éxito competitivo se evidencian correlaciones tanto positivas como negativas, e indica una relación lineal moderada entre las variables. Para el caso de los componentes de la dimensión medioambiental, se evidencian correlaciones positivas, con fuerte relación entre sus variables. Finalmente, para el caso de la escala de desempeño, la relación entre las variable inicia que no existe una relación lineal entre D6 y D7, y baja por las otras variables. Contrastando con los resultados de la Tabla 4, se evaluaría la pertinencia de eliminar el indicador D7 de la escala de desempeño.

Tabla 4. Correlación de Pearson entre variables – dimensión social de la RSE

Tabla 5. Correlación de Pearson entre variables – dimensión económica de la RSE

Tabla 6. Correlación de Pearson entre variables – dimensión medioambiental de la RSE

Tabla 7. Correlación de Pearson entre variables-escala de desempeño

Tabla 8. Correlación de Pearson entre variables-escala de éxito competitivo

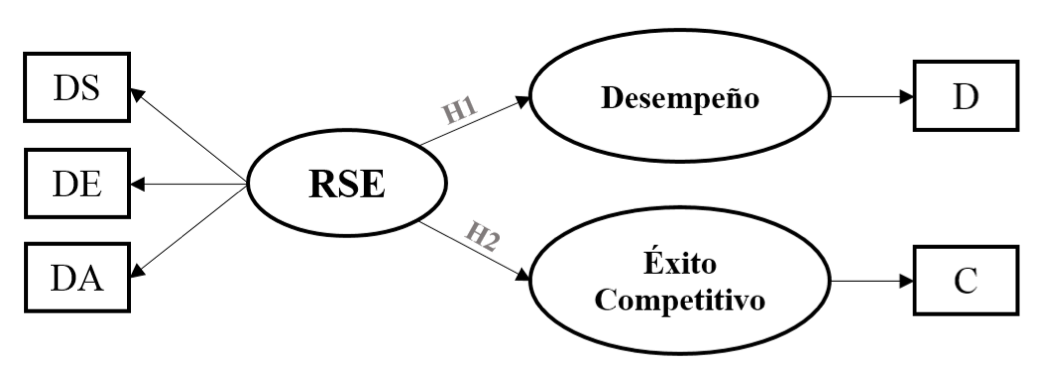

Posteriormente, se realizó un análisis de relación entre los componentes del modelo, mediante ecuaciones estructurales (SEM). En la Figura 1 se exhibe el modelo conceptual estructural, donde se muestran las relaciones hipotéticas entre las variables. Los recuadros rectangulares representan las variables observadas. Los elementos individuales medidos mediante el instrumento corresponden a DS- Dimensión social de la RSE (A2-A3, A5-A15), DE-Dimensión económica de la RSE (A16-A25), DA- Dimensión medioambiental de la RSE (A27-A35), D-Escala de desempeño (D6-D8) y C- Escala de éxito competitivo (C1-C3, C5-C10). Los óvalos hacen referencia a las variables latentes (no observables), las cuales se relacionan mediante covariación para corroborar la validez del instrumento y la medición de las variables latentes.

Figura 1. Modelo estructural

Tabla 9. Resultados modelo estructural SEM

Finalmente, a partir del análisis cualitativo de la pregunta abierta, aunque si bien, afirmaron los encuestados que el instrumento se encuentra bien diseñado y las preguntas son adecuadas para el estudio, además de ser un tema de estudio actual y pertinente para el desarrollo de estrategias en pymes de diferentes sectores, también sugirieron ser más específicos en cuanto a las prácticas que se desarrollan al interior de la organizaciones, actividades puntuales como planes y programas, en qué grado de desarrollo se encuentran dichas prácticas consideradas como socialmente responsables, y los resultados percibidos una vez se han implementado estas prácticas.

5. CONCLUSIONES

Este trabajo concluye con la validación de una escala de medida para la percepción de los directivos sobre el desarrollo de las prácticas que se consideran cómo socialmente responsables en el contexto colombiano. Las prácticas de responsabilidad social se consideran como respuesta a la necesidad de crear valor compartido, representan una ventaja competitiva que permite abordar las preocupaciones económicas, sociales y medioambientales de forma sistemática, una estrategia que genera cambios en la forma de gestionar las organizaciones.

Se evidencia que los indicadores propuestos por Gallardo-Vásquez et al. (2013) son adecuados para el estudio de las organizaciones en la ciudad de Bogotá, su fiabilidad se basa en la neutralidad del instrumento, independientemente del contexto cultural en el que se aplique. No obstante, los resultados obtenidos evidencian la necesidad de ampliar el estudio a una muestra mayor, un estudio probabilístico, a fin de que los datos sean reproducidos por el modelo estructural, y sea posible validar las hipótesis propuestas. Se espera que los resultados sirvan de referente para futuras investigaciones y de complemento a investigaciones previas en el marco del estudio de las pymes.

REFERENCIAS BIBLIOGRÁFICAS

Carroll, A. y Shabana, K. (2010). The business case for corporate social responsibility: A review of concepts, research and practice. International journal of management reviews, 12(1), 85-105.

Fernández-Kranz, D. y Santaló, J. (2010). When necessity becomes a virtue: the effect pof product market competition on corporate social responsability. Journal of economics y management strategy, 19(2), 453-487.

Gallardo-Vásquez, D., Sánchez-Hernández, M. I. y Corchuelo-Martínez, M. B. (2013). Validación de un instrumento de medida para la relación entre la orientación a la responsabilidad social corporativa y otras variables estrategicas de la empresa. Revista de contabilidad, 16(1), 11-23.

Goforth, C. (2015). Using and interpreting Cronbach’s Alpha. Charlottesville, VA, Estados Unidos: University of Virginia Library.

Guillemin, F.; Bombardier, C. y Beaton, D. (1993). Cross-cultural adaptation of health-related quality of life measures: Literature review and proposed guidelines. Journal of Clinical Epidemiology, 46, 1417-1432.

Hofstede, G. (1980). Culture’s consequences: International differences in work related values. Beverly Hills, CA, Estados Unidos: Sage.

Hofstede, G. (1983). The cultural relativity of organizational practices and theories. Journal of International Business Studies, 14(2), 75-89.

Hofstede, G. (1994). The business of international business is culture. International business review, 3(1), 1-14.

Hofstede, G. (2011). Dimensionalizing cultures: The Hofstede model in context. Online readings in psychology and culture, 2(1). Recuperado de: http://scholarworks.gvsu.edu/orpc/vol2/iss1/8

Isaksson, L. (2012). Corporate social responsibility: A study of strategic management and performance in Swedish firms. Australia: Bond University.

Kang, B., y Sivadas, E. (2018). Corporate Social Responsibility and Word-of-Mouth Intentions. Indian Journal of Marketing, 48(4), 7-20.

Kramer, M. R. y Porter, M. (2006). Strategy and society: The link between competitive advantage and corporate social responsibility. Harvard business review, 84(12), 78-92.

Luo, X. y Bhattacharya, C. B. (2009). The debate over doing good: Corporate social performance, strategic marketing levers, and firm-idiosyncratic risk. Journal of Marketing, 73(6), 198-213.

McWilliams, A. y Siegel, D. (2001). Corporate social responsibility: A theory of the firm perspective. Academy of management review, 26(1), 117-127.

McWilliams, A. y Siegel, D. (2011). Creating and capturing value: Strategic corporate social responsibility, resource-based theory, and sustainable competitive advantage. Journal of Management, 37(5), 1480-1495.

Ménard, D. (2013). Business is developing real social values – passing trend, protective instinct or what? (PwC, Ed.). World Watch, 1-2.

Mousiolis, D. T. y Zaridis, A. D. (2014). The effects in the structure of an organization through the implementation of policies from corporate social responsibility (CSR). Procedia-Social and Behavioral Sciences, 148, 634-638.

Nordén, H. y Ullerfelt, C. (2014). Corporate Social Responsibility-A case study about how to improve a company’s CSR work. Gotemburgo, Suecia: University of Gothenburg, School of Business, Economics and Laws.

Nunnally, J. C. y Bernstein, I. (1967). Psychometric theory (Vol. 226). New York, Estados Unidos: McGraw-Hill.

Porter, M. E. y Kramer, M. R. (2019). Managing Sustainable Business. Dordrecht, Holanda: Springer.

Tate, W.; Ellram, L. y Kirchoff, J. (2010). Corporate social responsibility reports: a thematic analysis related to supply chain management. Journal of supply chain management, 46(1), 19-44.