RESUMEN

El objetivo de este artículo es estimar las elasticidades ingreso y precio y los efectos de la temperatura ambiental sobre la demanda de electricidad residencial para Argentina, Brasil, Chile y Colombia (ABCM), con base en el método de Johansen (1995), para el periodo 1980-2018 y simular algunos escenarios prospectivos hacia 2030. Los resultados obtenidos muestran elasticidades ingreso de la demanda de electricidad residencial son 1,00, 0,93, 1,01 y de 0,61 y las elasticidades precio de la demanda de electricidad residencial son de -0,16, -0,28, -0,14 y de -0,08 para Argentina, Brasil, Chile y Colombia, respectivamente. Asimismo, se observa que existe un efecto positivo de la temperatura ambiental, de alrededor de 0,5, para todos estos países sobre la demanda de electricidad residencial, confirmando la presencia de una causalidad circular entre la demanda de electricidad y el cambio climático.

ABSTRACT

The objective of this article is to estimate the income and price elasticities of the demand of residential electricity for Argentina, Brazil, Chile y Colombia (ABCM) with the Johansen (1995) procedure for the period 1980-2018 and the simulation of some prospective scenarios to 2030. The results show that the income elasticities of the demand of residential electricity are 1.00, 0.93, 1.01 y de 0.61 and the price elasticities of the demand of residential electricity are -0.16, -0.28, -0.14 and -0.08 for Argentina, Brazil, Chile y Colombia, respectively. Also, there is a positive effect of the temperature around 0.5 for all these countries over the demand of residential electricity confirming the presence of circular causation between de demand of electricity and climate change.

1. INTRODUCCIÓN

El consumo de electricidad residencial es consustancial al actual estilo de vida en las economías modernas y representa un insumo fundamental para el desarrollo en el largo plazo. En efecto, existe evidencia que muestra que el aumento del ingreso y de la riqueza están asociados con un incremento del consumo de electricidad como consecuencia de un incremento del uso de teléfonos inteligentes, televisores, computadoras, tabletas y equipos de cocina (Ferguson et al., 2000; Dalet y Larsen, 2013). Sin embargo, al mismo tiempo el consumo de electricidad residencial genera diversas externalidades negativas, donde destacan las emisiones de gases de efecto invernadero (GEI), que ocasionan el cambio climático. En este contexto el Acuerdo de París de Cambio Climático establece, a través de las Contribuciones Nacionalmente Determinadas (NDC), metas específicas de mitigación y adaptación por país para el periodo 2020-2030. El cumplimiento y la instrumentación eficiente económicamente de estos NDC requiere identificar los determinantes y las sensibilidades de respuesta de las principales fuentes de emisiones de GEI a nivel global y por sectores económicos por país. Dentro de estos sectores destaca el sector eléctrico que es, a nivel global, una de las fuentes más dinámicas y de mayor relevancia de emisiones de GEI1.

De este modo, existe un creciente interés por identificar los determinantes de la demanda de electricidad residencial, incluyendo las consecuencias de un proceso de causalidad bidireccional entre el consumo de electricidad residencial que contribuye a las emisiones de GEI que ocasionan el cambio climático y el cambio climático, donde el aumento de temperatura induce un incremento de la demanda de electricidad residencial, con el fin de construir escenarios prospectivos para el 2020-2030 y elaborar estrategias de política pública para un crecimiento bajo en carbono.

De este modo, el objetivo de este artículo es estimar las elasticidades ingreso, precio y los efectos de la temperatura de la demanda de electricidad residencial para Argentina, Brasil, Chile y Colombia (ABCM). Cabe destacar que el consumo de electricidad residencial de Argentina, Brasil, Chile y Colombia representó aproximadamente el 59,33% del total de consumo eléctrico residencial de América Latina y el Caribe para 2018 y que existe muy escasa información sobre el efecto de la temperatura ambiental en la demanda de electricidad residencial para países de América Latina. El artículo se divide en cinco secciones. La primera es obviamente la introducción, la segunda sección incluye el marco general y la metodología econométrica, la tercera sección es la revisión de la literatura, la cuarta sección presenta la evidencia empírica y, finalmente, la quinta sección concluye.

2. MARCO GENERAL Y METODOLOGÍA ECONOMÉTRICA

La demanda de electricidad residencial puede definirse para modelos de series de tiempo (Hondroyianis, 2004; Amusa et al., 2009; Zachariadis y Pashourtidou, 2007; Dergiadis, 2008) como:

Donde elect representa la demanda de electricidad residencial (medido en horas Gigawatt), yt es el ingreso real, pet es el precio promedio relativo de la electricidad2 (dólares americanos por kWh), tempt es la variable de temperatura y ut es el termino de error. El subíndice i representa el país y el subíndice t corresponde a la temporalidad. Las letras minúsculas indican el logaritmo natural de las series.

La metodología econométrica utilizada se basa en el uso de raíces unitarias para identificar el orden de integración de las series y el uso del procedimiento de cointegración de Johansen (1995) para estimar la ecuación de cointegración. De este modo, se construye un modelo de vectores autorregresivos (VAR) que incluye a las variables de demanda de electricidad residencial, el ingreso, los precios relativos de la electricidad y la temperatura media por país con una periodicidad anual.

Donde φ representa un vector (px1) de constantes, Xt representa un vector (p-1) de variables no estacionarias, ut es el veto red los términos de error (px1) y Πi son las matrices de coeficientes (pxp). La ecuación (1) puede representarse en su forma de vectores autorregresivos de corrección de errores (VECM):

![]()

Donde δ es un vector de constantes, Π es la matriz de coeficientes de donde se derivan los vectores de cointegración y ut es un vector de términos de errores que son ruido blanco.

Posteriormente, utilizando al vector de cointegración definido en la ecuación (3) de la demanda de electricidad residencial, se procede a obtener un modelo econométrico final en su forma de corrección de error (ECM) (Engel y Granger, 1987), con base en el procedimiento de lo general a lo específico (Hendry, 1995).

donde ecmit-1 representa el mecanismo de corrección de error derivado del vector de cointegración del procedimiento de Johansen (1995).

3. REVISIÓN DE LA LITERATURA

La evidencia internacional disponible sobre la demanda de electricidad residencial es muy amplia y variada e incluye estudios con diversas metodologías, bases de datos, períodos y para distintos países y regiones. Por ejemplo, en modelos de series de tiempo destacan estimaciones econométricas de demanda de electricidad residencial basadas en modelos de ajuste parcial desde la década de los cincuenta y que, posteriormente, a partir de la década de los ochenta, son realizadas con base en algún procedimiento de cointegración (Amusa et al., 2009; Chindarkar y Goyal, 2019; Cialani y Mortazavi, 2018; Gautam y Paudel, 2018) y, además, existen durante las últimas cuatro décadas, estimaciones con datos de sección cruzada y con base en encuestas de gasto incluyendo factores socioeconómicos y demográficos (Woo et al., 2018; Hemawathy et al., 2020). Asimismo, se observa un creciente interés, en las últimas dos décadas, por identificar los potenciales efectos de la temperatura en la demanda de electricidad (Fillipini, 1995; Blázquez et al., 2013).

En este sentido, resulta muy complejo sintetizar todo el conjunto de información disponible sobre los determinantes de la demanda de electricidad; sin embargo, se observan algunos patrones regulares referidos a las elasticidades ingreso, precio y a los efectos de la temperatura sobre la demanda de electricidad residencial que resultan fundamentales para desarrollar una estrategia sectorial eléctrica dentro de los NDC. El conjunto de esta evidencia internacional muestra que las elasticidades ingreso y precio de la demanda de electricidad residencial son muy heterogéneas (Dahl, 1993). Esto es, las elasticidades ingreso se ubican generalmente, entre 0 y 2,5, aunque predominan aquellas que se ubican entre 0,5 y 1,5. Así, Atkinson y Manning (1995) argumentan, con base en una síntesis de la literatura, una elasticidad ingreso cercana o incluso superior a uno, Taylor (1977) indica, con un meta-análisis, elasticidades ingreso entre 0,23 y 1,63 y Espey y Espey (2004), estiman, con base en un metaanálisis, una media y una mediana de 0,97 y 0,92 respectivamente de la elasticidad ingreso de la demanda de electricidad residencial. Además, Bohi (1981) argumenta que, en general, las elasticidades ingreso se ubican entre 0 y 2, con la mayoría de las estimaciones por debajo de uno (Labandeira et al., 2012) y algunos estudios con valores por arriba de uno (Zachariadis y Pashourtidou, 2007).

En este contexto, destacan las elevadas elasticidades ingreso fundamentalmente para países en desarrollo y/o de ingreso medio: por ejemplo, Amusa et al. (2009) estiman una elasticidad ingreso de 1,67 para Sudáfrica; Zacahriadis y Pashourtidou (2007) estiman para Chipre una elasticidad ingreso de 1,17; Hondroyiannis (2004) estima una elasticidad ingreso para Grecia de 1,56; Sa´ad (2009), para Corea del Sur, calcula una elasticidad ingreso de 1,33; y Bose et al. (1999) estiman para India una elasticidad ingreso de 0,88. En contraposición, existen estimaciones de las elasticidades ingreso muy bajas. Por ejemplo, Narayan et al. (2007) estiman elasticidades ingreso, con base en el método de cointegración con datos panel para los países del G-7, que oscilan desde 0,24 y 0,37; Krishnamurthy y Kristom (2014) estiman, utilizando datos de encuestas de gasto para 11 países de la OCDE, elasticidades ingreso entre 0,07 y 0,16; y Shi et al. (2012) estiman elasticidades ingreso, con una encuesta de gasto por provincias para China, de entre 0,058 y 0,016.

Las elasticidades precio de la demanda de electricidad residencial muestran también una importante heterogeneidad. Sin embargo, destaca que en general la demanda de electricidad residencial es estadísticamente sensible a los precios, aunque inelástica (entre 0 y -1). Por ejemplo, Dahl (1993) calcula, con un metaanálisis, una elasticidad precio de corto plazo ente -0,004 y -2,01 con una media ponderada de -0,35 y una mediana de -0,28 y una elasticidad precio de largo plazo entre -0,04 y 2,25 con una media de -0,85 y una mediana de -0,81; asimismo Horacek (2014) estima, con un metaanálisis, una elasticidad precio de corto y largo plazo de -0,06 y -0,43 respectivamente. Asimismo Bohi (1981), con una síntesis de la literatura, reporta una elasticidad precio entre -0,21 y -0,45 y Labandeira et al. (2012) reporta que la mayoría de los estudios estima una elasticidad precio inelástica (entre 0 y -1) con solo algunos estudios por arriba de -1 en términos absolutos; asimismo, Taylor (1975 y 1977) calcula, con resúmenes de la literatura y metaanálisis, una elasticidad precio de corto plazo de alrededor de -0,2 y una elasticidad precio de largo plazo de entre -0,7 y -0,9, Atkinson y Manning (1995) calculan, con base en diversos estudios, una elasticidad precio de largo plazo ente -0,2 y -1 y Bohi y Zimmerman (1984) estiman, con una síntesis de la literatura, una elasticidad precio de largo plazo entre -0,2 y -0,7.

Para países desarrollados Narayan et al. (2007) estiman, para los países del G-7, elasticidades precio entre -0,33 (Estados Unidos) a -1,49 (Japón), Krishnamurthy y Kristrom (2014) estiman, para 11 países de la OCDE utilizando encuestas de gasto, elasticidades precio entre -0,27 y -1,4, con la mayoría de los casos por arriba de -0,5 argumentando una fuerte respuesta de la demanda a los precios, Dergiadis (2008) estima para Estados Unidos una elasticidad precio de -1,06, Albertini et al. (2011) argumentan, para Estados Unidos, elasticidades precio que se ubican entre -0,3 y -0,8 y que ellos estiman entre -0,43 y -0,72.

En este contexto, se observan elasticidades precio más inelásticas en países en desarrollo. Por ejemplo, Sa´ad (2009) estima, para Corea del Sur, una elasticidad precio de -0,27; Amusa et al. (2009) estiman para Sudáfrica una elasticidad precio de -0,29; Zachariais y Pashourtidou (2007) estiman para Chipre una elasticidad precio de -0,42; y Hondroyianis (2004) estima para Grecia una elasticidad precio de largo plazo de -0,41. Por otro lado, existen también elasticidades precio más elevadas de la demanda de electricidad. Bose y Shukla (1999) estiman para India una elasticidad precio de -0,65; Filippini y Pachauri (2004) estiman para India una elasticidad precio de alrededor de -0,5. Nakajima (2010) estima elasticidades precio para diversos países de Asia entre -1,20 y -1,13; Shi et al. (2012) estiman, usando datos de encuestas de gasto para las provincias de China, elasticidades precio inusitadamente elevadas, de entre -2,47 y -2,63; y He y Reiner (2016) calculan para China elasticidades precio entre -3,59 y -2,91. Existe, además, evidencia que muestra que las elasticidades ingreso y precio son menores en términos absolutos en los consumidores de altos ingresos (Filippini y Pachauri 2004; Reiss y White, 2002).

La evidencia para América Latina es también heterogénea. Balabanoff (1994) estima elasticidades ingreso de 1,73 y 1,88 para Brasil y Colombia respectivamente. Por su parte, Benavente et al. (2005) estiman para Chile una elasticidad precio de corto plazo de entre -0,2 y -0,4 y una elasticidad precio de largo plazo entre -0,7 y -1; en forma similar, Marshall (2010) estima para Chile una elasticidad precio de -0,37 de corto plazo y de -0,44 en el largo plazo, argumentando a favor de la importancia de los precios en el ajuste de demanda en Chile. Y Agostini et al. (2012) estiman una elasticidad precio para Chile, con base en la encuesta de gasto, de entre -0,38 y -0,40. Además, Westley (1984) estima para Costa Rica, Paraguay, República Dominicana y Berndt y Samaniego (1984) para México, elasticidades precio alrededor de -0,5. Y Morales et al. (2011) estiman una elasticidad precio para el área Metropolitana de Monterrey de -0,63.

Existe además evidencia sólida, fundamentalmente de las últimas dos décadas, de que las condiciones climáticas, en particular la temperatura, inciden en el consumo de electricidad residencial (Engel et al. 1986; Fillipini, 1995). La variable de temperatura es normalmente aproximada utilizando diversas mediciones tales como el promedio de temperatura, la diferencia entre el nivel de temperatura y algún nivel límite de temperatura (16 oC, 18 oC o 19 oC) o a través del número de días extremos de temperatura fría (cooling degree days, CDD) o caliente (heating degree days, HDD) (Sailor y Muñoz, 1997; Zachariadis y Pashourtidou, 2007).

En este contexto destaca la evidencia para países desarrollados (i. e. Estados Unidos) (Silk y Joutz, 1997), para países mediterráneos (Mirasgedis et al., 2007; Zacahriadis y Pashourtidou, 2007) y para países en Asia (Yee, 1998; Gupta, 2011) pero existe poca evidencia para América Latina. En efecto, la evidencia disponible muestra que un aumento de la temperatura implica que se utilizan más los equipos de aires acondicionados y menos los calentadores, lo que lleva a un efecto neto positivo entre el aumento de la temperatura y la demanda de electricidad residencial (Auffhammer y Mansur, 2014). Una revisión de la literatura muestra que las elasticidades de la temperatura respecto de la demanda de electricidad se ubican, en muchas ocasiones, entre 0 y 1. Por ejemplo, Lee y Chiu (2011) estiman para 24 países de la OCDE elasticidades de la temperatura entre 0 y 0,2; Hondroyianis (2004) estima para Grecia una elasticidad de 0,19; Zachariadis y Hadjincolaou (2012) estiman para Chipre una elasticidad de temperatura entre 0 y 0,6; Asadorian et al. (2008) estiman para las zonas urbanas y rurales de China una elasticidad de temperatura de 0,59 y 0,76; y Dergiades y Tsoulfides (2008) estiman elasticidades de temperatura de corto y largo plazo de 0,26 y 0,72 para Estados Unidos. Por su parte, Mirasdedis et al. (2006) observan para Grecia una elasticidad superior a la unidad.

En este contexto se observa que existe, en ocasiones, una relación no lineal entre la temperatura y la demanda de electricidad residencial. Por ejemplo, se observa que las sensibilidades de respuesta son diferentes dependiendo del nivel de temperatura inicial y donde la respuesta es mayor a niveles más altos de temperatura y con cambios más fuertes y abruptos (Gupta, 2011; Mirasgedis et al., 2006); asimismo se observa que existe una relación en forma de U entre la temperatura y la demanda de electricidad residencial con niveles de inflexión entre 16 oC y 22 oC (Carcedo y Otero, 2005; Bessec y Fouquau, 2008). Por ejemplo, Valor et al. (2001) y Pardo et al. (2002) para España, Mirasgedis, et al. (2006) para Grecia y Al-Iriani (2005) para los Emiratos Árabes.

Las magnitudes de estas elasticidades ingreso, precio y temperatura de la demanda de electricidad residencial sintetizan un conjunto de características del sector eléctrico que se reflejan en la construcción de escenarios prospectivos. Esto es, la presencia de elasticidades ingreso cercanas o superiores a la unidad sugieren que un elevado ritmo de crecimiento económico estará acompañado de un aumento continuo de la demanda de electricidad residencial. Al mismo tiempo, elasticidades precio bajas en términos absolutos (i. e. entre 0 y -0,5) sugieren que aumentos moderados del precio en un entorno de rápido crecimiento económico serán insuficientes para controlar el aumento de la demanda residencial. Además, la elasticidad de la temperatura sugiere que el cambio climático es relevante para determinar el consumo de electricidad residencial e intensificará por tanto las presiones de demanda de electricidad residencial.

4. EVIDENCIA EMPÍRICA

4.1. Las bases de datos

La base de datos consiste en información anual para Argentina, Brasil, Chile y Colombia. El Producto Interno Bruto proviene de Banco Mundial. Los precios relativos de la electricidad corresponden al precio por kilowatt hora deflactado por el índice de precios al consumidor y la información proviene de Olade (Organización Latinoamericana de Energía) y Banco Mundial, respectivamente. El Consumo de Electricidad Residencial se obtuvo igualmente de Olade. La variable de temperatura se obtuvo del Servicio Meteorológico Nacional de Argentina, del Instituto de Hidrología, Meteorología y Estudios Ambientales para Colombia, Banco de Datos Climáticos de Brasil y la Dirección General de Aeronáutica Civil y la Dirección Meteorológica de Chile.

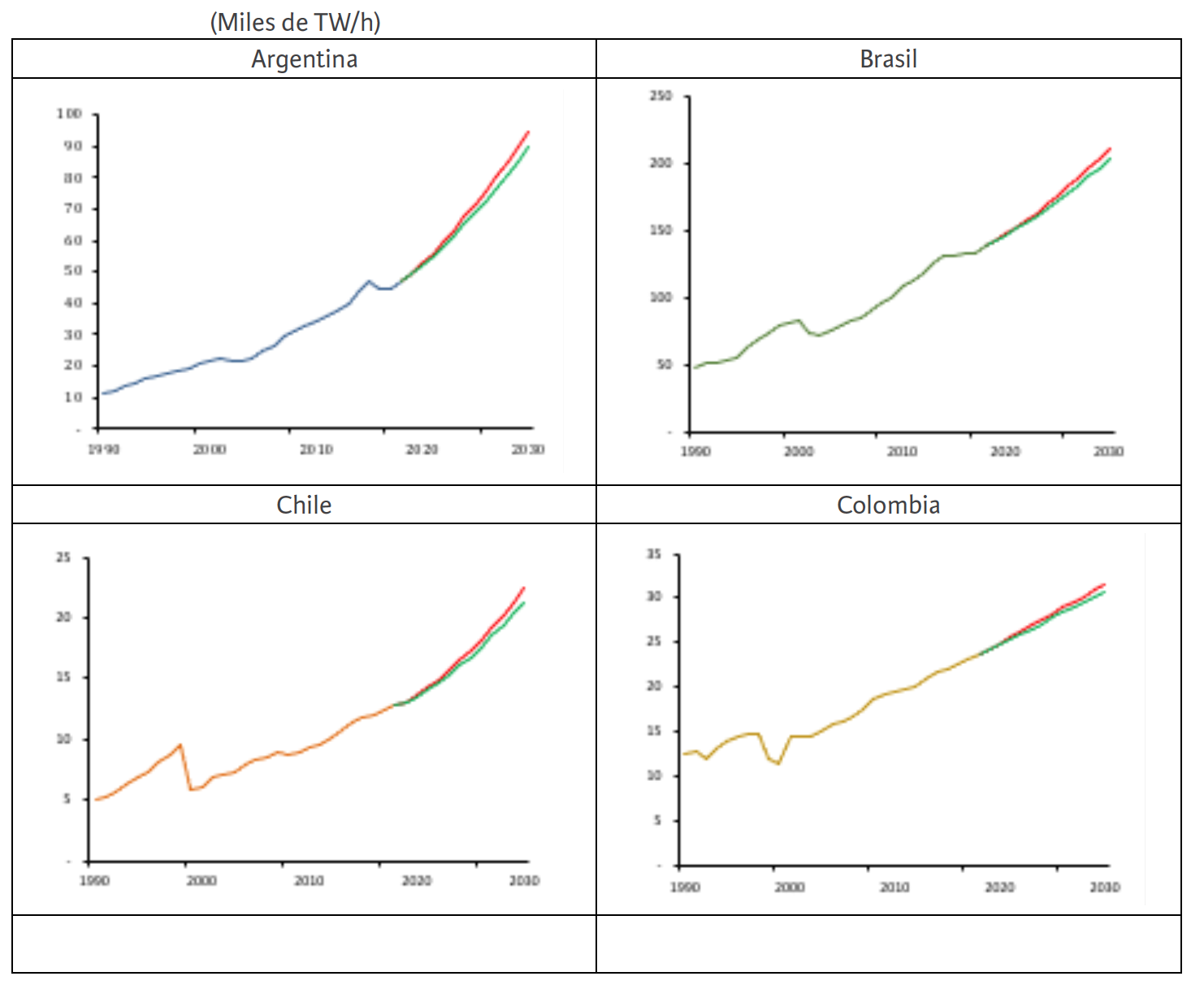

Una síntesis de los estadísticos básicos de las variables utilizadas se presenta en el Cuadro 1, donde destaca la fuerte estacionalidad de las series de demanda de electricidad residencial y del PIB en todos los países considerados. De este modo, se observa que el consumo de electricidad residencial en Argentina, Brasil, Chile y Colombia son de 47,13, 139,09, 12,74 y 23,71 en TWh para 2018, respectivamente, con tasas de crecimiento promedio anual de 5,29%, 3,8%, 3,3% y 2,29%, respectivamente entre 1990-2018 (Gráficas 1, 2, 3 y 4). Ello corresponde a tasas de crecimiento del PIB de estos países de 2,84%, 2,39%, 4,67% y 3,45%, respectivamente para el mismo período.

Cuadro 1. Estadísticas descriptivas de las variables utilizadas, 1990-2018

Fuentes: Olade, Banco Mundial, Servicio Meteorológico Nacional de Argentina, Instituto de Hidrología, Meteorología y Estudios Ambientales, Banco de Datos Climáticos de Brasil y Dirección General de Aeronáutica Civil y la Dirección Meteorológica de Chile.

Fuentes: Olade, Banco Mundial, Servicio Meteorológico Nacional de Argentina, Instituto de Hidrología, Meteorología y Estudios Ambientales, Banco de Datos Climáticos de Brasil y Dirección General de Aeronáutica Civil y la Dirección Meteorológica de Chile.

4.2. Resultados econométricos

Las pruebas de orden de integración de Dickey Fuller Aumentada (ADF) (1981), de Phillips Perron (PP) (1988), y de Kwiatwowski; Phillips, Schmidt y Shin (KPSS) (1992), sintetizadas en el Cuadro 2, indican que las series de demanda de electricidad residencial y el Producto Interno Bruto (PIBt) para Argentina, Brasil, Chile y Colombia sugieren que son no estacionarias, muy probablemente de orden I(1). Además, las variables de precios relativos de la electricidad de Argentina, Brasil Chile y Colombia, así como la variable de temperatura, son también I(1) para Argentina, Brasil, Chile y Colombia.

Cuadro 2. Pruebas de raíz unitaria, 1990-2018

Notas: los valores en negritas representan el rechazo de la hipóstesis nula a 5%. Los valores críticos a 5% de significancia para la prueba Dickey-Fuller Aumentada y Phillips-Perron para una muestra de T = 100 son -3.45, incluyendo constante y tendencia (modelo A), -2.89 incluyendo constante (modelo B) y -1.95 sin constante y tendencia (modelo C) (Maddala y Kim, 1998:64). ηµ y ητ representan los estadísticos de la prueba KPSS, donde la hipótesis nula considera que la serie es estacionaria en nivel o alrededor de una tendencia determinística, respectivamente. Los valores críticos a 5% de ambas pruebas son 0,463 y 0,146, respectivamente (Kwiatkowski et al., 1992, p. 166). Las letras en minúsculas representan los valores en logaritmos naturales. Los valores en paréntesis son el número de rezagos. Periodo 1990-2018.

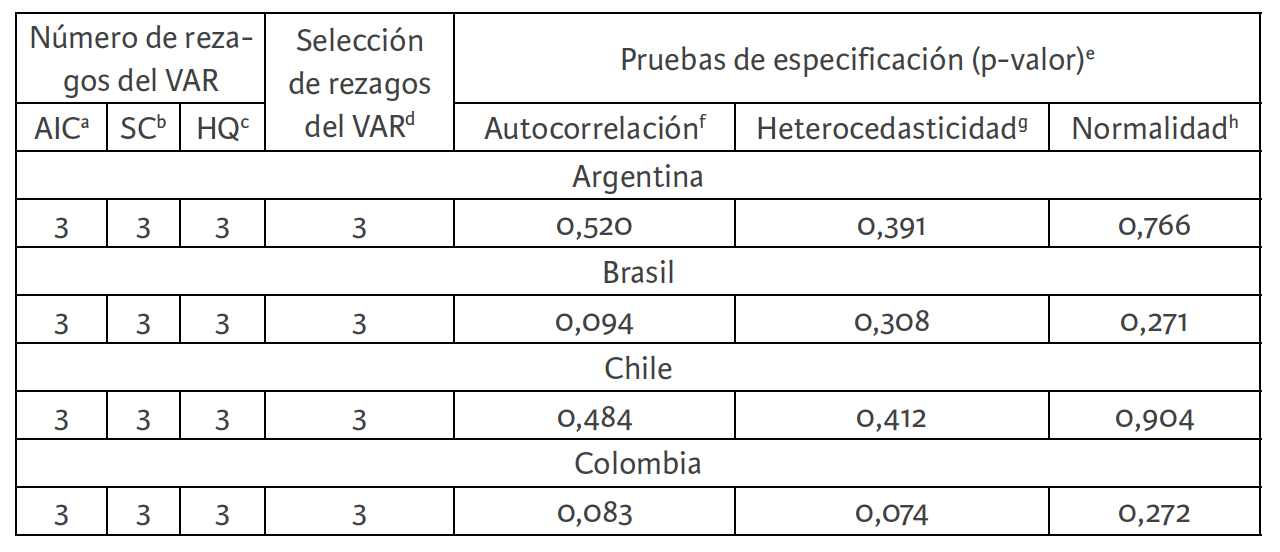

Los resultados de las pruebas de raíces unitarias sugieren el uso de algún procedimiento de cointegración (Engle y Granger, 1987) como el procedimiento de Johansen (1995). Así, la selección de los rezagos del modelo VAR del vector incluyendo la demanda de electricidad residencial, al PIB, los precios relativos de la electricidad y la diferencia de temperatura con base en los criterios de información de Akaike (AIC) (1974), de Schwarz (SC) (1978) y de Hannan y-Quin (HQ) (1979) se muestra en el Cuadro 3 y, en menor medida, por las pruebas de especificación.

Cuadro 3. Estadísticos para la selección de los rezagos del modelo VAR

Notas: el rezago máximo considerando es 6. a Criterio de información de Akaike (1974). b Criterio de información de Schwarz (1978). c Criterio de información de Hannan y Quinn (1979). d El rezago del modelo VAR se elige con base en los criterios de información. e Las pruebas de especificación se hacen con base en los residuales obtenidos de la estimación del modelo VAR sin restricciones, los valores del p valor son reportados en el cuadro. * Señala valores estadísticamente significativos a un nivel del 5%. f Prueba Multivariante de autocorrelación LM (Johansen, 1995, p. 22) bajo la hipótesis de no autocorrelación parcial de orden h=1, el estadístico se distribuye de manera asintótica χ2 con 16 grados de libertad. g Extensión multivariante de la prueba White (1980) de heterocedasticidad (Doornik, 1996) bajo la hipótesis nula de homocedasticidad en los residuales, el estadístico se distribuye de manera asintótica χ2 con 27 grados de libertad. h Prueba de normalidad multivariante (Lütkepohl, 1991, pp. 155-158) bajo la hipótesis nula de que los residuales se distribuyen de manera normal, el estadístico se distribuye de manera asintótica χ2 con 8 grados de libertad.

Las pruebas de cointegración de Johansen (1995), sintetizadas en el Cuadro 4, muestran que existe al menos un vector de cointegración para cada país que puede interpretarse como una ecuación de demanda de electricidad residencial. Estas estimaciones permiten observar que las elasticidades ingreso para Argentina es de 1,00, para Brasil de 0,93, para Chile de 1,01 y para Colombia de 0,63. Por su parte, las elasticidades precio son de -0,16 para Argentina, de -0,28 para Brasil, de -0,14 para Chile y de -0,08 para Colombia. Asimismo, se observa que la temperatura incide positivamente sobre la demanda de electricidad residencial con un coeficiente (semielasticidad) de alrededor de 0,5.

Estas elasticidades ingreso y precio son consistentes con los resultados para otros países en desarrollo, como para Sudáfrica (Amusa et al., 2009) o Chipre (Zachariadis y Pashourtidou, 2007) y con las elasticidades precio reportadas por Benavente et al. (2005) y Marshall et al. (2010) para Chile. Esto es, se obtienen en general elasticidades ingreso elevadas y elasticidades precio bajas en términos absolutos. Además se observa un efecto positivo de la temperatura a la demanda de electricidad residencial en estos países que también es consistente con la evidencia disponible. Este resultado resulta particularmente importante, ya que existe escasa información sobre el efecto de la temperatura en la demanda de electricidad residencial para los países de América Latina.

Cuadro 4. Estadísticos del procedimiento de Johansen (1995)

Notas: periodo 1992-2018. El modelo VAR contiene intercepciones no restringidas y coeficientes de tendencia restringidos y es de orden p, donde p es el número entero reportado en el grado de cointegración. a La decisión de la prueba se basa en los valores críticos asintóticos informados en la fila inferior de la tabla. b Los valores críticos asintóticos para un nivel de significación del 5% para el registro estadístico basado en la probabilidad de registro de Johansen se toman de MacKinnon et al. (1999).

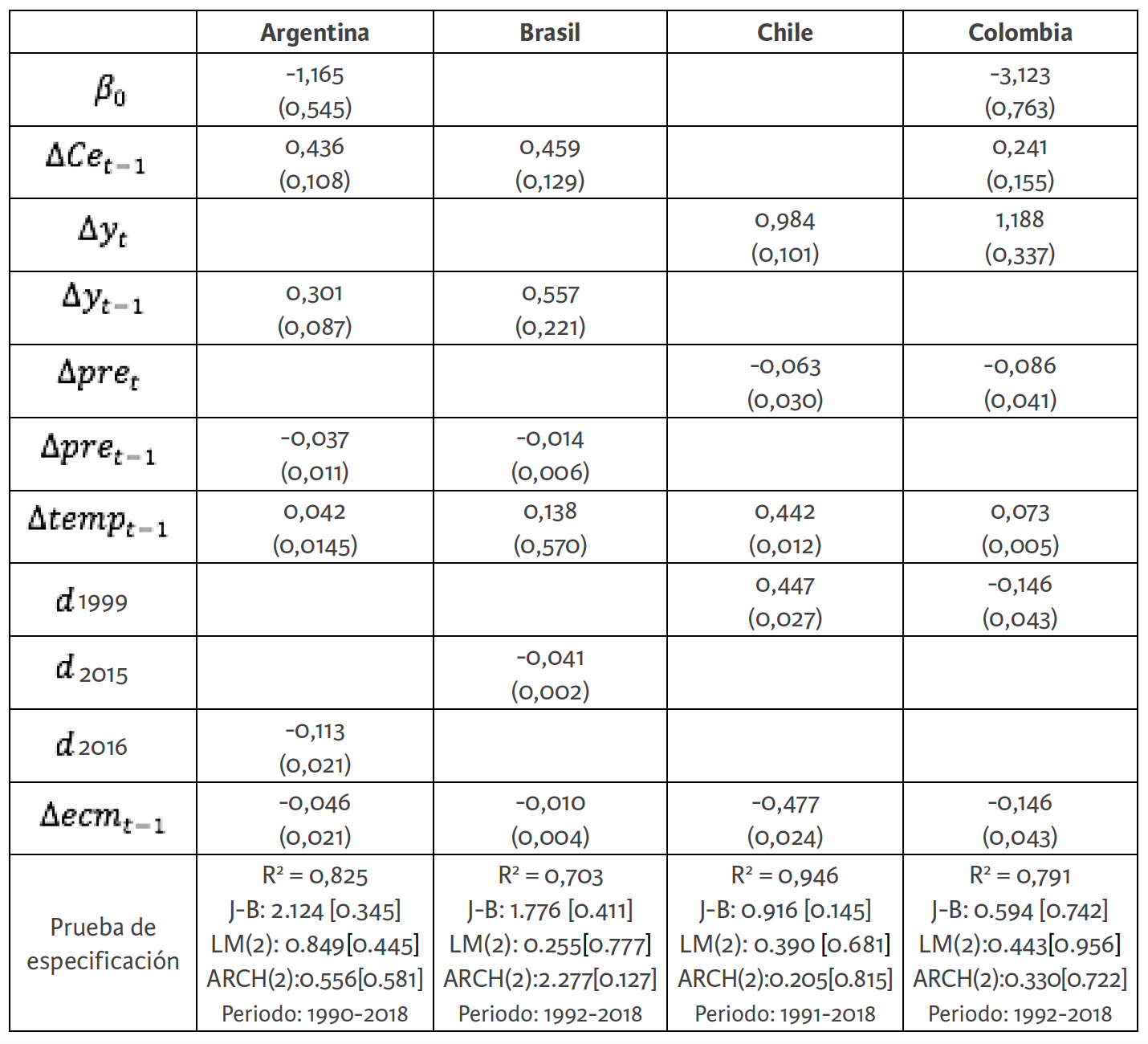

Cuadro 5. Coeficientes del vector de cointegración estimados con el procedimiento de Johansen (1995)

Periodo: 1994-2018

Los vectores de cointegración del procedimiento de Johansen (1995) pueden utilizarse como mecanismos de corrección de errores (ECM) (Engel y Granger, 1987) para construir los modelos econométricos generales (ecuación 2) (Hendry, 1995).

Cuadro 6. Modelos de corto plazo (ECM)

Fuente: elaboración propia. Error estándar en paréntesis.

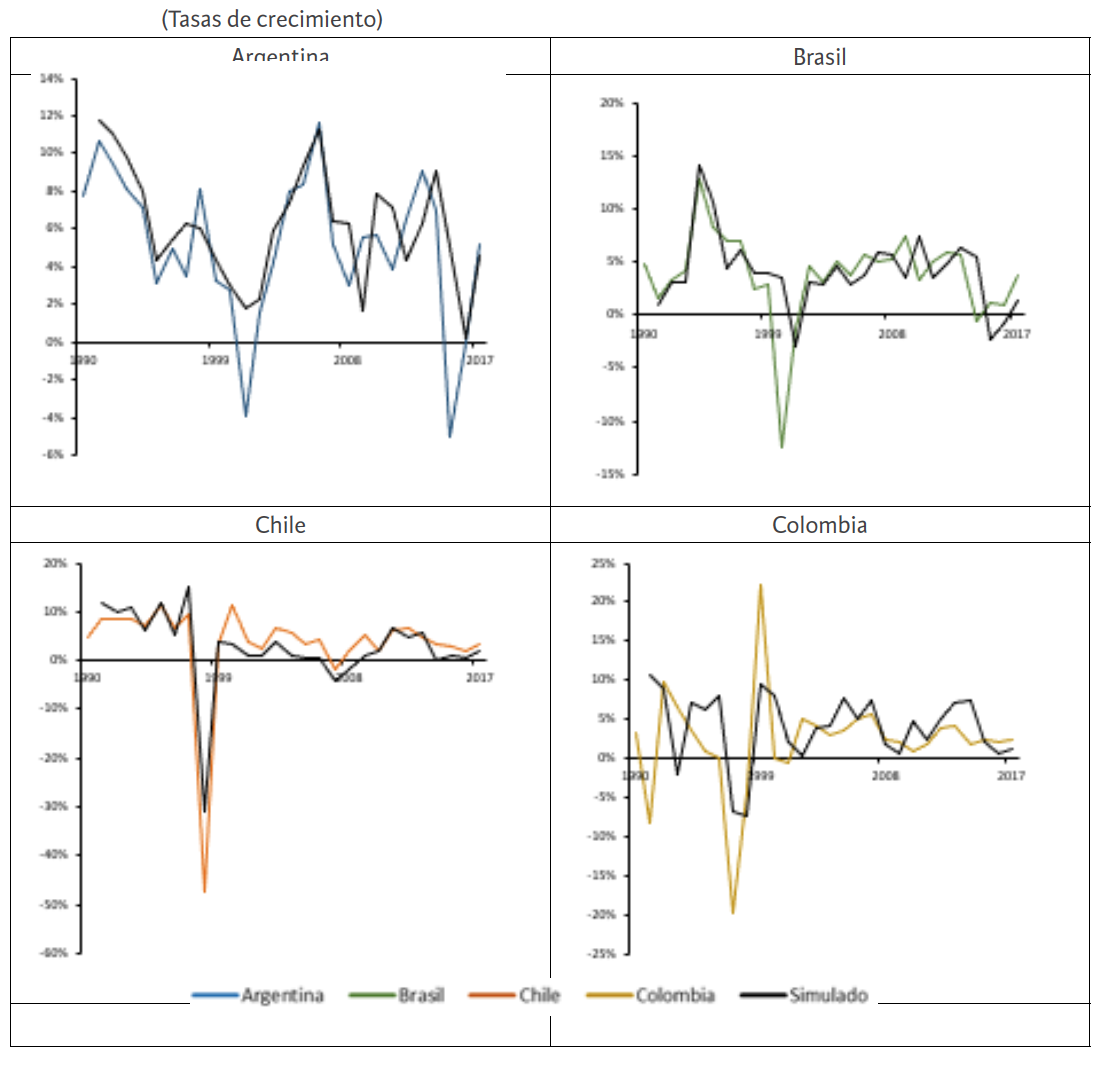

Los resultados de las pruebas sobre los modelos de corto plazo (Cuadro 6), muestran una correcta especificación de los modelos para los cuatro países. Esto es, no se rechazan las hipótesis de distribución normal de los errores y se rechaza la hipótesis de autocorrelación y heterocedasticidad de los errores. Las tasas de crecimiento observadas y estimadas se muestran en la Gráfica 5. A pesar de la variabilidad observada en la década de los noventa en la demanda de electricidad, se obtuvo un buen ajuste de los modelos.

Gráfica 5. Valores reales y estimados de la demanda de electricidad

Fuente: elaboración propia.

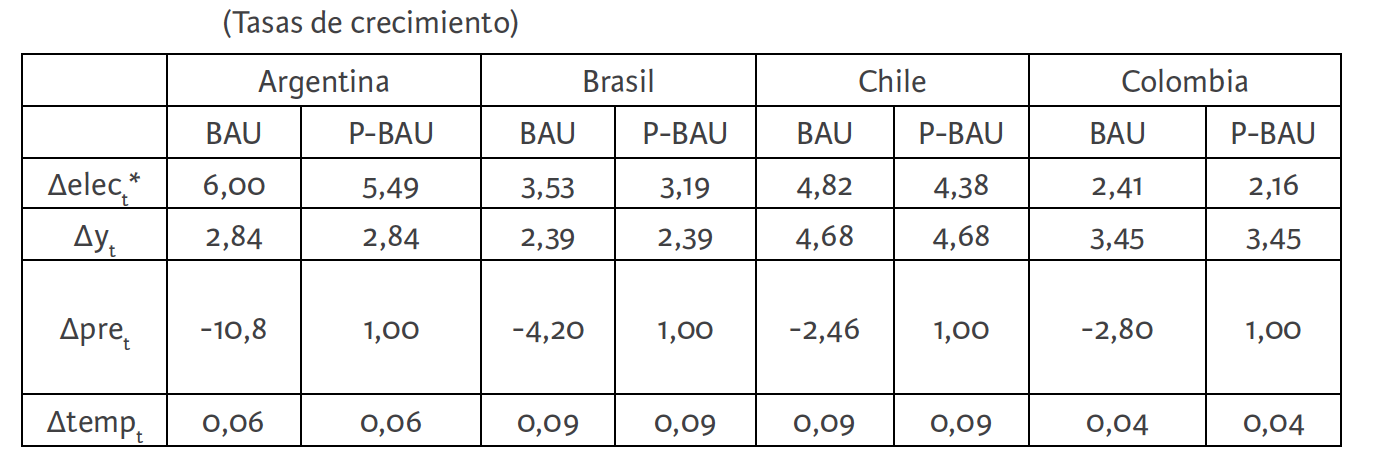

Los modelos econométricos finales permiten construir dos escenarios prospectivos hacia 2030:

- Escenario inercial o histórico. Los supuestos del modelo inercial (BAU) (escenario de Bussiness As Usual), sintetizados en el Cuadro 6, consideran la tasa de crecimiento promedio anual histórica del PIB y de los precios relativos de la electricidad residencial para el periodo 1990-2018.

- Escenario de aumento de precios moderado (P-BAU). Los supuestos, sintetizados en el Cuadro 2, son una la tasa de crecimiento promedio anual histórica del PIB y un aumento anual de los precios relativos de 1% de la electricidad residencial.

Cuadro 6. Supuestos y resultados de los escenarios de demanda de electricidad residencial del 2019-2030

Notas: *corresponde a la tasa de crecimiento promedio anual para el periodo 2019-2030 para cada uno de los escenarios.

Los resultados muestran que en todos los escenarios continuará el aumento de la demanda de electricidad residencial (Cuadro 6 y gráficas 5 y 6). Esto es, se espera que la demanda de electricidad residencial aumentara en 6% en Argentina, en 3,53% en Brasil, en 4,82% en Chile y 2,41% en Colombia al 2030 en el escenario BAU, y de 5,49%, 3,19%, 4,38% 2,16%, respectivamente, para el escenario P-BAU. Ello sugiere la alta dependencia de la demanda de electricidad residencial a la evolución de la trayectoria del producto y un importante efecto inercial. En todo caso, se observa que el aumento del precio de la electricidad residencial reduce ligeramente el elevado dinamismo de la demanda. Estos resultados matizan el optimismo sobre el posible efecto de un impuesto al carbono o cualquier tipo de impuesto al consumo de electricidad residencial para controlar su rápido crecimiento (i. e. Marshaall, 2010; Benavente et al., 2005).

De este modo, controlar el aumento de la demanda de electricidad residencial requiere combinar políticas públicas buscando elevar la generación de energía eléctrica a través de energías renovables, aumentos de precios con tarifas sociales compensatorias y regulaciones sobre nuevos estándares en aparatos electrónicos y en construcción residencial y en construcción y estrategias de ahorro energético.

Gráfica 6. Valores reales y simulados de la demanda de electricidad

Fuente: elaboración propia.

Nota: las líneas de colores respectivas a cada país representan los datos observados en el periodo 1990-2018.

5. CONCLUSIONES Y COMENTARIOS GENERALES

La evidencia presentada indica que la demanda de electricidad residencial en Argentina, Brasil, Chile y Colombia responde a la evolución del ingreso, los precios relativos de la electricidad y la temperatura ambiental. Las estimaciones obtenidas, a través del procedimiento de cointegración de Johansen (1995), indican elasticidades ingreso elevadas (cercanas a la unidad) y elasticidades precio bajas en términos absolutos. Esto es, las elasticidades ingreso y precio de 1,00, 0,93, 1,01 y de 0,61 y de -0,16, -0,28, -0,14 y de -0,08 para Argentina, Brasil, Chile y Colombia, respectivamente. Por su parte, los efectos de la temperatura respecto de la demanda de electricidad residencial estimadas son de 0,55, 0,57, 0,42 y 0,51 para Argentina, Brasil, Chile y Colombia, respectivamente. Estos efectos de la temperatura confirman que el cambio climático tiene consecuencias en la demanda de electricidad residencial y, por tanto, la presencia de una causalidad circular entre la demanda de electricidad residencial y el cambio climático.

De este modo, atender el cumplimiento de las Contribuciones Nacionalmente Determinadas en Argentina, Brasil, Chile y Colombia requiere construir estrategias sectoriales para controlar el aumento de la demanda de electricidad residencial y su contribución a las emisiones de GEI. Así, las elasticidades ingreso, precio y de temperatura observadas muestran que un rápido crecimiento económico se traducirá en un aumento de la demanda de electricidad residencial y un aumento de precios de la electricidad dentro de rangos razonables tiene efectos relevantes sobre la demanda, pero serán insuficientes para controlar el aumento del consumo.

En este contexto, la evidencia muestra también que el aumento de la temperatura induce aún un mayor dinamismo de la demanda de electricidad residencial. Así, un incremento de la temperatura que induce un aumento de la demanda de electricidad residencial lleva a que los consumidores aumentarán su gasto en electricidad para preservar su nivel de bienestar y reduzcan, simultáneamente, el gasto en otros rubros lo que baja su bienestar general (Zacarias y Hadjinicolou, 2012). Asimismo, el incremento de la demanda de electricidad debido al aumento de la temperatura puede repercutir en un aumento de los subsidios a la electricidad afectando a las finanzas públicas. Todo ello sugiere la importancia de incorporar las condiciones climáticas en la construcción e implementación de los NDC en el sector eléctrico.

REFERENCIAS BIBLIOGRÁFICAS

Agostini, C.; Plottier, M. C. y Saavedra, E. (2012). Residential Demand for Electric Energy in Chile. Journal Economía Chilena (The Chilean Economy), 15(3), 64-83. Banco Central de Chile.

Albertini; A., Gans, W. y Vélez-López, D. (2011). Residential consumption of gas and electricity in the U.S.: The role of prices and income. SSRN Electronic Journal, 33(5), 870-881.

Al-Iriani, M. A. (2005). Climate-related electricity demand-side management in oil-exporting countries-the case of the United Arab Emirates. Energy Policy, 33(18), 2350-2360.

Amusa, H.; Amusa, K. y Mabugu, R. (2009). Aggregate demand for electricity in South Africa: AN analysis using the bounds testing approach to cointegration. Energy Policy, (37), 4167-4175.

Asadoorian, M.; Eckaus, R. y Schlosser, A. (2008). Modeling climate feedbacks to electricity demand: The case of China. Energy Economics, (30), 1577-1602.

Atkinson, J. y Manning, N. (1995). A survey of international energy elasticities. En T. Barker y P. Ekins (eds.). Global Warming and Energy demand. Londres, Reino Unido: N. Johnstone, Routledge.

Akaike, H. (1974). A new look at the statistical model identification. IEEE Transactions on Automatic Control, 19(6), 716-723.

Auffhammer, M. y Mansur, E. (2014). Measuring climatic impacts on energy consumption: A review of the empirical literature. Energy Economics, 46(C), 522-530.

Balanoff, S. (1994). The dynamics of energy demand in Latin America. OPEC Review, 18(4), 467-488.

Banco Mundial. Producto Interno Bruto a precios internacionales constantes de 2011. Recuperado de: https://datos.bancomundial.org/indicator/NY.GDP.MKTP.PP.KD?locations=ZJ

Benavente, J. M.; Galetovic, A., Sanhueza, R. y Serra, P. (2005). Estimando la demanda residencial por electricidad en Chile: el consumo es sensible al precio”. Cuadernos de Economía, (42), 31-61.

Berndt, E. y Samaniego, R. (1984). Residential Electric Demand in Mexico: A Model Distinguishing Access from Consumption. Land Economics, (60), 268-277.

Bessec, M. y Fouquau, J., (2008). The non-linear link between electricity consumption and temperature in Europe: a threshold panel approach. Energy Economics, 30(5), 2705-2721.

Bohi, D. R. (1981). Analyzing Demand Behavior: A Study of Energy Elasticities. Baltimore, Maryland, Estados Unidos: John Hopkins University Press for Resources for the Future.

Bohi, D. R. y Zimmerman, M. B. (1984). An update on econometric studies of energy demand behavior. Annual Reviews. Energy, (9), 105-154.

Bose, R.K. y Shukla, M. (1999). Elasticities of electricity demand in India. Energy Policy, (27), 137-146.

Blázquez, L.; Boogen, N. y Filippini, M. (2013). Residential electricity demand in Spain: new empirical evidence using aggregate data. Energy Economics, (36), 648-657.

Cialani, C. y Mortazavi, R. (2018). Household and industrial electricity demand in Europe. Energy Policy, (122), 592-600.

Chindarkar, N. y Goyal, N. (2019). One price doesn’t fit all: an examination of heterogeneity in price elasticity of residential electricity in India. Energy Economics, (81), 765-778.

Dahl, C. A. (1993). A survey of energy demand elasticities in support of the development of the NEMS. MPRA Paper 13962. Alemania: University Library of Munich.

Dirección Meteorológica de Chile-Dirección General de Aeronáutica Civil. Anuarios Decadales 1990-2010. Recuperado de: https://climatologia.meteochile.gob.cl/application/index/anuarios

Dalen, H. M. y Larsen, B. M. (2013). Residential end-use electricity demand. Development over time. Discussion Papers, (736). Statistics Norway, Research Department.

Dergiadis, T. y Tsoulfidis, L. (2008). Estimating Residential Demand for Electricity in the United States, 1965-2006. Energy Economics, 30(5), 2722-2730.

Doornik, J. A. (1996). Testing vector error autocorrelation and heteroscedasticity. Artículo inédito. Oxford, Reino Unido: Nuffield College.

Empresa Brasileira de Pesquisa Agropecuária, Ministério de Agricultura, Pecuária e Abastecimiento. Banco de Dados Climáticos do Brasil 1964-2000. Recuperado de: https://www.cnpm.embrapa.br/projetos/bdclima/balanco/index/index_am.html

Engel, J.F.; Blackwell, R.D. y Miniard, P.W. (1986). Consumer Behaviour (5ª edición). Dryden.

Engle, R. F y Granger, C. W.J. (1987). Co-integration and error correction: representation, estimation, and testing. Econometrica: Journal of the Econometric Society.

Ferguson, R.; Wilkinson, W. y Hill, R. (2000). Electricity Use and Economic Development. Energy Policy, 13(28), 923-934.

Espey, J. A. y Espey, M. (2004). Turning on the Lights: A Meta-Analysis of Residential Electricity Demand Elasticities. Journal of Agricultural and Applied Economics, 36(1), 65-81.

Filippini, M. (1995). Electricity demand by time of use An application of the household AIDS model. Energy Economics, 17(3), 197-204.

Filippini, M. y Pachauri, S. (2004). Elasticities of electricity demand in urban Indian households. Energy Policy, (32), 429-436.

Gautam, T. K. y Paudel, K. P. (2018). Estimating sectoral demands for electricity using the pooled mean group method. Appl. Energy, (231), 54-67.

Gupta, E. (2011). Global warming and electricity demand in the rapidly growing city of Delhi: A semi-parametric variable coefficient approach. Energy Economics, (34), 1407-1421.

Hannan E. J. y Quinn, B. G. (1979). The Determination of the Order of an Autoregression. Journal of the Royal Statistical Society. Series B (Methodological), 2(41), 190-195.

He, X. y Reiner, D. (2016). Electricity demand and basic needs: Empirical evidence from China’s households. Energy Policy, (90), 212-221.

Hemawathy, B.; Islam, A., Sung Kim, J. y Choo Wang, L. (octubre de 2020). Price elasticities of residential electricity demand: Estimates from household panel data in Bangladesh. Energy economics, 92.

Hendry, D. F. (1995). Dynamic Econometrics. Oxford, Reino Unido: Oxford University Press.

Hondroyiannis, G. (2004). Estimating residential demand for electricity in Greece. Energy Economics, 3(26), 319-334.

Horacek, P. (2014). Price Elasticity of Electricity Demand: A Meta Analysis. Praga, República Checa: Charles University.

Instituto de Hidrología, Meteorología y Estudios Ambientales. Promedios Climatológicos 1981-2010. Recuperado de: http://www.ideam.gov.co/web/tiempo-y-clima/clima

Johansen, S. (1995). Likelihood-Based Inference in Cointegrated Vector Autoregressive Models. Nueva York, Estados Unidos: Oxford University Press.

Krishnamurthy, C. K. B. y Kristrom, B. (2014). A cross-country analysis of residential electricity demand in 11 OECD-countries. Resource and Energy Economics, (39), 68-88.

Kwiatkowski, D.; Phillips, P. C. B., Schmidt, P. y Shin, Y. (1992). Testing the Null Hypothesis of Stationarity against the Alternative of a Unit Root. Journal of Econometrics, (54), 159-178.

Labandeira, X.; Labeaga, J. M. y López-Otero, X. (2012). Estimation of elasticity price of electricity with incomplete information. Energy Economics, 34(3), 627-633.

Lee, C. C. y Chiu, Y. B. (2011). Electricity demand elasticities and temperature: Evidence from panel smooth transition regression with instrumental variable approach. Energy Economics, 33(5), 896-902.

Lütkepohl, H. (1991). Introduction to Multiple Time Series Analysis. Pp. 155-158. Kiel, Alemania: Universidad de Kiel.

Maddala G. S. y Kim, I. (1998). Unit Roots, Cointegration, and Structural Change. Cambridge, Reino Unido: Cambridge University Press.

Marshall, D. (2010). El Consumo Eléctrico Residencial en Chile en 2008. Cuadernos de Economía, (47), 57-89.

Mirasgedis, S.; Sarafidis, Y., Georgopoulou, E., Lalas, D., Moschovits, M., Karagiannis, F. y Papakonstantinou, D. (2006). Models for mid-term electricity demand forecasting incorporating weather influences. Energy, (31), 208-227.

Morales, D.; Luyando, J. y Curiel, D. (2012). Determinantes del consumo de energía eléctrica residencial de la Zona Metropolitana de Monterrey, Nuevo León, en México. Universidad & Empresa, (14), 79-98.

Nakajima, T. (2010). The Residential Demand for Electricity in Japan: An Examination Using Empirical Panel Analysis Techniques. Journal of Asian Economics, 4(21), 412-420.

Narayan, P.; Smyth, R. y Prasad, A. (2007). Electricity consumption in G7 countries: A panel cointegration analysis of residential demand elasticities. Energy Policy, (35), 4485-4494.

Pardo A.; Meneu, V. y Valor, E. (2002). Temperature and seasonality influences on Spanish electricity load. Energy Economics, (24), 55-70.

Reiss, P. y White, M. (2002). Household electricity demand, revisited. Manuscrito inédito. Graduado en la Escuela de Negocios. California, Estados Unidos: Universidad de Stanford.

Sa’ad, S. (diciembre de 2009). Electricity demand for South Korean residential sector. Energy Policy, Elsevier, 12(37), 5469-5474.

Sailor, D. J. y Muñoz, J. R. (1997). Sensitivity of electricity and natural gas consumption to climate in the U.S.A.—methodology and results for eight states. Energy, 22(10), 987-998.

Schwarz G. (1978). Estimating the Dimension of a Model. The Annals of Statistics, 2(6), 461-464.

Servicio Meteorológico Nacional. Ministerio de Defensa. Estadísticas Climáticas Normales 1981-2010. Recuperado de: https://datos.gob.ar/dataset/smn-estadisticas-climaticas-normales

Shi, G.; Zheng, X. y Song, F. (2012). Estimating Elasticity for Residential Electricity Demand in China. The Scientific World Journal, 2012(395629).

Silk, J. y Joutz, F. (1997). Short and long-run elasticities in US residential electricity demand: a cointegration approach. Energy Economics, (19), 493-513.

Taylor, L. D. (1975). The demand for electricity: A survey. Bell Journal of Economics, 6(1), 74-110.

Taylor, L. D. (1977). The Demand for Energy: A Survey of Price and Income Elasticities. En Nordhaus, W. (ed.). International Studies of the Demand for Energy, Amsterdam, Países Bajos: North Holland.

Valor, E.; Meneu, V. y Caselles, V. (2001). Daily air temperature and electricity load in Spain. Journal of Applied Meteorology, 8(40), 1413-1421.

Westley, G. (1984). Electricity Demand in a Developing Country. Review of Economics and Statistics, (66), 459-467.

White, H. (1980). A Heteroskedasticity-Consistent Covariance Matrix Estimator and a Direct Test for Heteroskedasticity. Econometrica, 48(4), 817-38.

Woo, C.K.; Liu, Y., Zarnikau, J., Shiu, A., Luo, X. y Kahrl, F. (2018). Price elasticities of retail energy demands in the United States: new evidence from a panel of monthly data for 2001–2016. Appl. Energy, (222), 460-474.

WRI (2017). Climate Analysis Indicators Tool. World Resource Institute. Recuperado de: http://cait.wri.org/.

Yee, Y. Y. (1998). Climate and residential electricity consumption in Hong Kong.

Energy, 23(1), 17-20.

Zachariadis, T. y Hadjincolau, P. (2012). The Economic Effect of Climate Change on Electricity Use – A Case Study from Cyprus. Economic Policy Papers, 8(12).

Zachariadis, T. y Pashourtidou, N. (2007). An empirical analysis of electricity consumption in Cyprus. Energy Economics, (29), 183-198.