*El presente trabajo se enmarca en un proyecto de investigación más amplio sobre la estructura del mercado bancario internacional.

RESUMEN

El análisis de la concentración de mercado es relevante para fines regulatorios en la búsqueda de una competencia lo más cercana posible a la teórica perfección. La Fiscalía Nacional Económica (FNE) habitualmente utiliza mediciones como el Índice de Herfindahl-Hirschman (IHH) para autorizar o cuestionar las fusiones en ciertos mercados. En dicho sentido, en este estudio se hace un análisis de la concentración de mercado de los bancos en Chile. Considerando la estimación del Índice de Herfindahl-Hirschman (IHH) se concluye que el grado de concentración de este mercado es bajo. No obstante, existe un número acotado de bancos que domina una proporción relevante del mercado y ello podría implicar futuros rechazos de fusiones o integraciones por parte de la institucionalidad competente, pero probablemente no exista mayor inconveniente para la fusión de actores de menor participación de mercado.

ABSTRACT

The analysis of market concentration is relevant for regulatory purposes in the pursuit of competition as close as possible to theoretical perfection. The National Economic Prosecutor’s Office (FNE) regularly uses measures such as the Herfindahl-Hirschman Index (HHI) to authorize or challenge mergers in certain markets. In this context, this study analyzes the market concentration of banks in Chile. Based on the estimation of the Herfindahl-Hirschman Index (HHI), it is concluded that the degree of concentration in this market is low. However, there is a limited number of banks that dominate a significant share of the market, which could lead the relevant regulatory institutions to reject future mergers or integrations. Nevertheless, it is likely that mergers involving actors with lower market shares would face fewer obstacles.

ASPECTOS RELATIVOS A LA CONCENTRACIÓN BANCARIA

La concentración de mercado de la industria bancaria es una temática que habitualmente es abordada en la literatura académica y la discusión pública, sobrellevando resultados que convergen tanto en la política como en el ámbito socioeconómico.

Al respecto, las instituciones financieras con fines atribuibles a decisiones estratégicas, en ocasiones convergen en fusiones que afectan la concentración de los mercados. Lo anterior repercute no sólo en el número de entidades participantes del mercado, sino que también en la dinámica de dichos mercados y la satisfacción de las necesidades de sus clientes y/o usuarios.

En el presente artículo, se llevará a cabo un análisis integral que compromete el comportamiento del mercado financiero chileno respecto de su concentración, contemplando el análisis no sólo de la causa, sino que también de las consecuencias intrínsecas tanto para la sociedad como para el funcionamiento bancario. Aquello utilizando el Índice de Herfindahl-Hirschman (IHH). También se discutirán las implicaciones económicas y sociales, así como las posibles reformas y políticas públicas en la búsqueda de perfeccionar el sistema financiero.

“La concentración bancaria es el proceso mediante el cual se reduce el número de entidades bancarias que operan en el mercado, principalmente a través de fusiones y adquisiciones” (Consejo General de Economistas, 2024).

La concentración consiste en la medición del grado en el que un número de entidades controla un mercado. En el caso específico de los bancos, la concentración implica que un número identificado de actores posee una alta participación en el total de las colocaciones del sistema financiero.

Para medir la concentración, se utiliza comúnmente el Índice de Herfindahl-Hirschman (IHH), que es estimado en función de la sumatoria de los cuadrados de las participaciones de mercado de todas las empresas del sector. Un IHH alto indica un mercado más concentrado y menos competitivo.

Ahora bien, es cierto que, en determinadas ocasiones, las fusiones pueden aumentar la eficacia en la gestión, pero el punto es considerar cuándo estas aportan o cuándo son un riesgo.

En economías como la chilena la concentración bancaria puede tener implicaciones significativas para la competencia, la estabilidad financiera y la eficiencia del sector.

La concentración bancaria puede tener efectos negativos sobre la competencia, ya que las grandes instituciones pueden ejercer un poder de mercado que les permita fijar precios, controlar el acceso al crédito, aumentar las barreras de entrada para nuevos competidores y eventualmente disminuir los servicios o la calidad de estos de cara al cliente, usuario y/o beneficiario. En contraste, un sistema bancario concentrado puede generar economías de escala, lo que puede resultar en una mayor eficiencia en el servicio.

Existen diversas razones que explican el grado de concentración bancaria en Chile, muchas de las cuales están vinculadas con la historia económica y las reformas financieras del país.

Otra causa importante de la concentración es la regulación del sistema bancario. En Chile, la Comisión para el Mercado Financiero (CMF) regula el sistema bancario, pero la falta de una regulación estricta en términos de competencia ha permitido que los principales actores del mercado continúen aumentando su concentración. La medianamente baja competencia en el mercado bancario chileno puede ser el resultado de políticas públicas que no favorecen la entrada de nuevos actores, especialmente en un entorno de consolidación bancaria global.

La concentración bancaria puede tener tanto efectos positivos como negativos sobre la economía y los consumidores. Desde un punto de vista positivo, la concentración puede generar economías de escala, lo que permite a los bancos reducir costos operativos y mejorar la eficiencia en la prestación de servicios. Esto se traduce en una mayor disponibilidad de crédito y mejores condiciones para los clientes. Los bancos más grandes pueden ofrecer productos financieros más sofisticados y con menores costos, lo que podría redundar en una mayor concentración de mercado.

Ahora bien, la mayor complejidad se encuentra en el entendimiento de los motivantes para la toma de decisiones en los seres humanos. De hecho, durante “siglos la economía se ha ahorrado un gran inconveniente de la forma más práctica, asumiendo el supuesto rol de la racionalidad de los tomadores de decisiones” (Arriaza; Fernández y Aguilar, 2018).

Por otro lado, la concentración bancaria también puede generar efectos negativos, especialmente en términos de competencia. Cuando un pequeño número de bancos controla la mayor parte del mercado, puede haber una falta de incentivos para ofrecer mejores condiciones a los clientes, lo que podría traducirse en tasas de interés más altas y menos opciones de crédito. Además, la exclusividad de algunos servicios bancarios puede llevar a la exclusión de ciertos segmentos de la población, como los microempresarios, los clientes de bajos ingresos o quienes vivan en zonas alejadas de grandes ciudades, quienes finalmente pueden ser dirigidos a bancos de menor participación. La concentración también puede generar riesgos sistémicos, dado que un número limitado de instituciones podría poner en peligro la estabilidad financiera del país en caso de crisis bancarias.

El Índice de Herfindahl-Hirschman (IHH) es uno de los principales indicadores utilizados para medir la concentración en mercados bancarios. Este índice calcula la sumatoria de los cuadrados de las participaciones de mercado de todas las entidades en el mercado. Un IHH más alto indica una mayor concentración.

La regulación del sector bancario en Chile ha sido diseñada para mantener la estabilidad financiera y proteger a los consumidores. La Comisión para el Mercado Financiero (CMF) es la principal institución encargada de la supervisión. A pesar de la existencia de una regulación robusta, algunos expertos sostienen que la falta de competencia sigue siendo un problema relevante.

A pesar de que los bancos chilenos cumplen con las regulaciones prudenciales, como los requerimientos de capital establecidos por Basilea III, la concentración bancaria sigue siendo un desafío.

Es importante considerar en este análisis, al menos en forma tangencial a la neuroeconomía, que es la disciplina abocada al estudio de la toma de decisiones en la naturaleza, no solo en lo referido al estudio de variables económicas, sino también a las elecciones producidas en la conducta del individuo y las conductas descritas a través de la historia, ya sean positivas o negativas, cuyo aspecto de racionalidad es la principal fuente de observación y estudio.

En palabras de De Schant et al. (s. f.):

[…] la Neuroeconomía se dedica al estudio de la relación entre lo que sucede en el cerebro humano durante la toma de decisiones y la conducta de los agentes económicos […] El cerebro humano deja de ser una caja negra; su interior puede ser ahora analizado, de modo que algunos postulados básicos puedan ser estudiados empíricamente y pierdan así su carácter de axiomáticos.

El análisis de los factores que inciden y su natural consecuencia para el individuo es también objeto de esta disciplina, considerando obviamente el pasado, las experiencias, el conocimiento, la asociación de ideas preconcebidas, los sentimientos y los conceptos valóricos implicados en una determinada elección. Estos aspectos y muchos otros pueden también influir en el proceso decisional. Sumado a lo anterior, están el análisis conductual y el estudio de las reacciones corporales y fisiológicas del ser humano, las cuales pertenecen a los factores terminantes en la decisión. Según refieren Fernández; Arriaza y Aguilar en 2018, la neuroeconomía nace desde la perspectiva de una nueva disciplina abocada a nutrir el análisis económico del comportamiento de los individuos partiendo desde la información objetiva en la neurociencia asociada.

METODOLOGÍA

En relación con la estimación del nivel de concentración de mercado, una medida aceptada es la utilización del Índice de Herfindahl-Hirschman (IHH). El mencionado índice es calculado mediante la fórmula:

El cálculo de este índice implica la sumatoria de los cuadrados de las participaciones de mercado de los bancos.

El IHH puede variar desde 0 (cero) hasta 10.000 (diez mil). Cuanto más cerca del monopolio, obviamente aumenta el índice de concentración del mercado, disminuyendo la competencia.

El Departamento de Justicia de Estados Unidos utiliza el IHH para la evaluación de las fusiones. Se considera que un mercado con un resultado de menos de 1.000 como competitivo, un resultado de 1,000-1,800 como moderadamente concentrado, mientras que un resultado de 1.800 o más, se clasifica como altamente concentrado. Como regla general, las fusiones que aumentarán el IHH en más de 100 puntos en los mercados concentrados plantean problemas de competencia.

Este índice también ha sido aplicado por la Fiscalía Nacional Económica (FNE) en Chile, en búsqueda de su labor de posibilitar la libre y sana competencia.

CONCENTRACIÓN BANCARIA EN CHILE

Tal y como ha sido mencionado en el acápite anterior, para la estimación del nivel de concentración de mercado, se ha utilizado el Índice de Herfindahl-Hirschman (IHH).

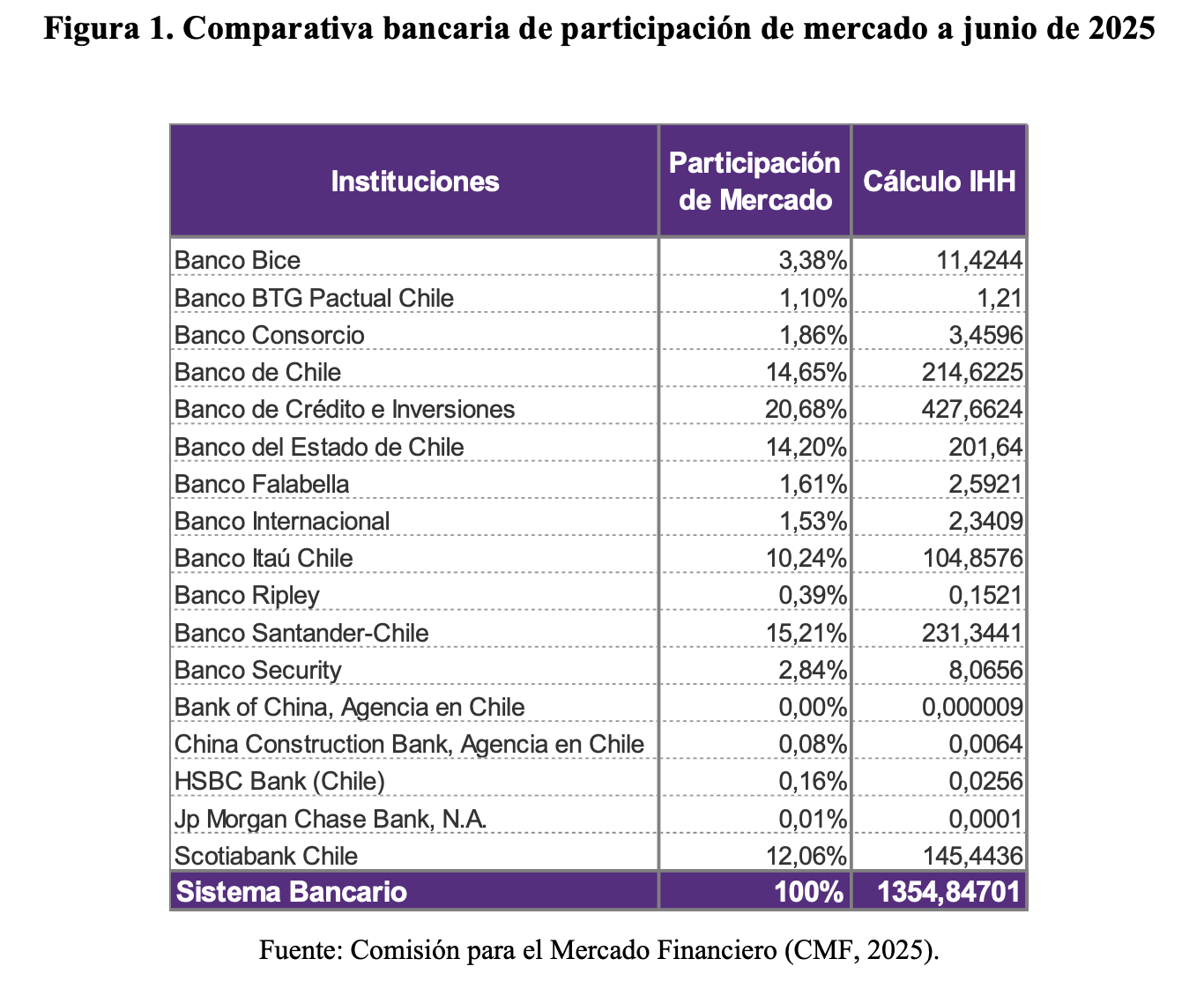

Considerando información de participación de mercado obtenida desde el regulador del sistema financiero chileno, se ha estimado el mencionado índice y se expresa dicha información en la siguiente figura con la información pública más reciente.

El resultado anteriormente expresado da cuenta de un grado de concentración moderado. Existe un grupo de bancos con porcentajes de participación relevantes, el que hemos apreciado, fluctúa en muy baja medida entre un período y otro, salvo por las fusiones o adquisiciones que se han producido en períodos claramente identificables. Lo anterior, da cuenta del grado de estabilidad de la concentración bancaria.

La última fusión registrada en Chile tuvo lugar durante 2018, en la cual fue protagonista el banco Scotiabank, logrando una fusión con el Banco Bilbao Vizcaya Argentaria (BBVA) (Scotiabank, 2018). La fusión con BBVA da cuenta del objetivo de expansión territorial de Scotiabank. Dicha fusión entre dos actores de mediana relavancia da cuenta de un mercado más consolidado, pues ya no se trata de las anteriores fusiones que dieron origen a la actualidad del Banco de Chile y del Banco Santander, dos instituciones líderes en el mercado chileno.

Este fenómeno de concentración no es exclusivo de Chile, sino que refleja una tendencia común en muchas economías abiertas, especialmente en América Latina, donde los grandes bancos internacionales han adquirido importantes participaciones en el mercado local. De hecho, hoy está en la contingencia la fusión BBVA-Sabadell en España, que es parte del mismo fenómeno y que, tal y como se ha apreciado, puede generar ventajas para sus clientes o accionistas.

La industria bancaria se encuentra lejos de ser un sector con alta concentración de mercado. No obstante, es posible corroborar que el Índice de Herfindahl-Hirschman ha aumentado en los últimos años, sobre todo debido a algunas fusiones significativas como las que han sido mencionadas.

CONCLUSIONES

La concentración de mercado o concentración horizontal del sistema bancario chileno ha sido estimada considerando la utilización del IHH.

Sobre la base de lo estimado, no existen señales para prever algún impacto significativo en el corto plazo. Por otro lado, cabe destacar que hay avances de fusiones, representadas por el banco BiceCorp y Grupo Security, las cuales no representarían de ingente manera un impacto significante al ámbito financiero, puesto que, si bien sus ideales buscan generar con importancia un gran grupo, este no fluiría de manera negativa en la concentración bancaria dadas sus dimensiones (BiceCorp, 2024).

Debido a lo anterior, la autoridad debe promover la inclusión financiera para asegurar que todos los sectores de la sociedad tengan acceso a servicios bancarios, más allá del notable trabajo de BancoEstado en la materia.

Ahora bien, desde una perspectiva de economía industrial, las Fintech operan como nuevas entrantes disruptivas que, al igual que las cooperativas, amplían la frontera de competencia en un mercado históricamente concentrado en los niveles moderados que han sido mencionados. Se coteja que las Fintech han evolucionado desde soluciones de pago y billeteras digitales hasta ofrecer una gama completa de servicios bancarios (transferencias, depósitos, créditos e inversiones), actuando como reguladores informales del mercado y obligando a los incumbentes a innovar.

Con todo, considerando la Teoría de las perspectivas de Daniel Kahneman, en una situación de incertidumbre vivida por los seres humanos se escogen decisiones apartadas de las bases de la probabilidad. Estas decisiones son llamadas atajos heurísticos. Es decir, los individuos frente a situaciones de perspectivas positivas o negativas consideran aspectos básicos para fundamentar sus elecciones. Es decir, las consideraciones hacia las probabilidades de un suceso y la propia racionalidad, entre otras cuestiones, que pueden ser fundamentos utilizados en las elecciones del contexto evaluado, son menospreciadas de alguna manera en detrimento de otros aspectos, como los prejuicios y emociones relacionadas con las opciones disponibles en el momento de la elección. La opción con menos inconvenientes, considerando todos los factores ya mencionados, es en su generalidad la seleccionada, desarrollando en este contexto una fuerte aversión al riesgo, en vez de aquella con mayor dificultad, pese a que quizás la de mayor dificultad puede ser la de mayor racionalidad (Kahneman y Tversky, 1979).

REFERENCIAS BIBLIOGRÁFICAS

Arriaza Barriga, S.; Fernández-Montt, R. y Aguilar Cárdenas, J. (2018). Aproximación teórica al estudio de la neurociencia aplicada a las decisiones económicas. Revista Chilena de Economía y Sociedad. Universidad Tecnológica Metropolitana, Facultad de Administración y Economía.

Comisión para el Mercado Financiero (CMF) (2025). Portal estadísticas. Recuperado de: https://www.best-cmf.cl.

Fernández-Montt, R. (2009a). AFP: ¿es el momento de volver a los fondos riesgosos? Revista Observatorio de la Economía Latinoamericana. EUMED. España.

Fernández-Montt, R. (2009b). Efecto de la crisis en las pensiones mexicanas. Revista Observatorio de la Economía Latinoamericana. EUMED. España.

Fernández-Montt, R. (2011a). Concentración de la propiedad en Latinoamérica. España: Editorial Académica Española.

Fernández-Montt, R. (2011b). Influencia de la concentración en el desempeño contable de las firmas; en la eficiencia de mercado y en el desarrollo humano. Trend Management.

Fernández-Montt, R. y Arriaza-Barriga, S. (2017). Lecciones de los fracasos del modelo extractivista. Revista Chilena de Economía y Sociedad. Universidad Tecnológica Metropolitana , Facultad de Administración y Economía.

Fernández-Montt, R. y Clara, L. (2010). Educación: la influencia de los sistemas de creencias. Revista Nómadas: Critical Journal of Social and Juridical Sciences. Universidad Complutense de Madrid.

Fernández-Montt, R. y Lazo-Roa, A. (2022). Theoretical support for the study of the purchase behavior of real estate assets from the neuroscience approach. Revista Chilena de Economía y Sociedad. Universidad Tecnológica Metropolitana, Facultad de Administración y Economía.

Kahneman, D. y Tversky, A. (1979). Teoría prospectiva: un análisis de la decision bajo riesgo. Infancia y Aprendizaje.

Lo, A. y Mackinlay, C. (1999). A non-random walk down Wall Street. Princeton University Press.

Superintendencia de Bancos e Instituciones Financieras (2008). Compendio de normas contables Bancos. Santiago de Chile: SBIF.

Superintendencia de Bancos e Instituciones Financieras (2013). Recopilación actualizada de normas. Santiago de Chile: SBIF.

Superintendencia de Bancos e Instituciones Financieras (2015). Basilea III Realidades y desafíos para la banca local. Santiago de Chile: SBIF.

Superintendencia de Bancos e Instituciones Financieras (2015). Compendio de normales contables Cooperativas. Santiago de Chile: SBIF.

Tobar Vidal, A. y Vergara Toro, R. (2018). Factores determinantes del incumplimiento en créditos de consumo de una cooperativa de ahorro y crédito. Santiago de Chile: Universidad Tecnológica Metropolitana, Facultad de Administración y Economía.