RESUMEN

Existen mecanismos indirectos en los mercados de renta fija y de instrumentos derivados para determinar la tasa de inflación implícita, de acuerdo con el plazo de madurez de tales instrumentos. El objetivo es verificar si estos mecanismos de determinación son acordes con la meta inflacionaria establecida por el Banco Central en Chile.

ABSTRACT

There are indirect mechanisms in bonds and derivatives markets to determine breakeven inflation according to the maturity for these instruments. Our objective is to verify if these determination mechanisms are in accordance with the inflationary goal established by the Banco Central in Chile.

JEL Code: E31 G28

Al igual que en el proceso constitucional anterior, en esta nueva instancia aparece en la discusión el rol institucional que debiese tener el Banco Central de Chile (BCCH). Los principales puntos del debate tienen que ver con el concepto de autonomía y los ámbitos de objetivo de la política monetaria.

Preguntas tales como: ¿los consejeros pueden ser perseguidos penalmente para responder por los efectos económicos de sus decisiones? ¿Debe el instituto emisor incluir metas de desempleo o crecimiento? son válidas, pero exigen ser abordadas con la máxima rigurosidad y apego a la evidencia.

Es en ese contexto de revisión de las bases institucionales que, en el año 2021, se planteó la siguiente hipótesis: “Estadísticamente, el mercado de capitales chilenos transa la inflación implícita en el rango de 2% a 4%, acorde con lo establecido como meta inflacionaria por el Banco Central de Chile”.

El objetivo general de esta investigación fue verificar si el mercado de capitales ajusta la inflación implícita de los instrumentos financieros en línea con la meta inflacionaria establecida por el Banco Central. En resumen, a través de un testeo estadístico, se analiza empíricamente la credibilidad que le asignan los agentes del mercado a la meta de inflación del Banco Central de Chile en el marco de su conducción de la política monetaria.

1. FUNCIONAMIENTO DEL BANCO CENTRAL

Cabe señalar que el Banco Central es la institución encargada de conducir la política monetaria. Sus principales objetivos, definidos por ley, son:

• Contribuir al buen funcionamiento de la economía y al bienestar de la sociedad.

• Velar por la estabilidad de la moneda, esto es, mantener una inflación baja y estable, de manera que las personas no deban experimentar los graves efectos del aumento general y sostenido de los precios de la economía.

• Velar por el normal funcionamiento de los pagos internos y externos en orden a vigilar que Chile tenga un sistema financiero sólido y estable que posibilite un funcionamiento normal de la economía.

Para cumplir con sus objetivos, el BCCH tiene, entre otras atribuciones, que regular la cantidad de dinero en circulación en la economía y el crédito; ser el exclusivo emisor de monedas y billetes; regular el sistema financiero y el mercado de capitales; calcular y publicar oportunamente las principales estadísticas macroeconómicas (actividad económica, variaciones del tipo de cambio y las cifras de ingresos y egresos internacionales) y administrar las reservas internacionales, entre otras funciones.

2. POLÍTICA MONETARIA

La política monetaria del Banco Central corresponde al conjunto de acciones que la entidad adopta con el objetivo de mantener un control sobre la inflación, esto es, prevenir y evitar un crecimiento generalizado y descontrolado de los precios de bienes, servicios y factores productivos dentro de la economía, cumpliendo con el mandato de velar por la estabilidad de la moneda que la Ley Orgánica Constitucional establece. Sus efectos, a través de la Tasa de política monetaria, son necesarios pues, como dice el expresidente del BCCH, José De Gregorio (2007):

En la mayoría de las economías modernas el objetivo de los bancos centrales es fijar una tasa de interés interbancaria. El control sobre la inflación se plantea a partir de una meta inflacionaria, objetivo permanente que, de acuerdo con la definición del Banco Central, permite orientar las expectativas de los agentes económicos, transformándose en el ancla nominal de la economía, que provee una referencia clara y única para la evolución de los precios.

En la actualidad, el Banco Central “incorpora el compromiso de utilizar los instrumentos para que la inflación anual del IPC se ubique la mayor parte del tiempo en torno al 3%, con un rango de tolerancia de un punto porcentual” (Banco Central de Chile, septiembre 2020).

Meta de Inflación

En concreto, la meta de inflación se define para la variación anual en 12 meses del Índice de Precios del Consumidor (IPC), elaborado por el Instituto Nacional de Estadísticas (INE). El objetivo operacional de la política monetaria es que la inflación proyectada se ubique en 3% anual en un horizonte de política en torno a dos años. Este horizonte constituye el período máximo en el cual el BCCh habitualmente intenta que la inflación retorne hacia 3%. Da cuenta del rezago promedio entre cambios en el instrumento de política y sus efectos sobre la actividad y los precios, y acomoda la preocupación por la volatilidad del producto y de otras variables y la presencia de movimientos pasajeros o por una sola vez en algunos componentes del IPC. Proyecciones a otros plazos también influyen en las decisiones porque su análisis contribuye a evaluar la sostenibilidad del control inflacionario (Banco Central de Chile, enero 2020).

3. INFLACIÓN IMPLÍCITA

De acuerdo con la relación simplificada de Fischer, tenemos que la tasa de interés nominal es igual a la tasa real más la inflación esperada, la que en ausencia de incertidumbre corresponde a la tasa de inflación efectiva.

Tasa Nominal =Tasa Real+Inflación Esperada

De tal modo, se puede deducir que:

Inflación Esperada=Tasa Nominal-Tasa Real

La inflación esperada o implícita se puede definir como las expectativas de inflación que el mercado financiero tiene en un plazo dado y es determinada por el diferencial que existe entre una tasa nominal y una tasa real de distintos instrumentos financieros (renta fija o derivados).

En el mercado de renta fija, el diferencial es obtenido a partir de instrumentos libres de riesgos, es decir, por un lado, bonos de la Tesorería o del Banco Central en pesos (BTP y BCP) y, por otro lado, bonos de la Tesorería o del Banco Central en UF (BTU y BCU).

Para el caso del mercado de los derivados de tasas (Swap s y Cross Currency Swap ), la inflación implícita se transa bajo el concepto de Break-even Inflation (inflación de equilibrio) e incorpora el diferencial de tasas descrito anteriormente.

En resumen, los operadores financieros ponen precio o transan la inflación implícita de acuerdo con sus propias expectativas. A partir de este indicador, tanto inversionistas como instituciones financieras toman posiciones especulativas o hacen coberturas de sus riesgos inflacionarios. Así, la inflación implícita se puede desprender de los precios de instrumentos financieros disponibles en el mercado local, a partir del diferencial de tasas nominales y tasas reales.

4. DISEÑO DE LA INVESTIGACIÓN

Considerando, por un lado el criterio profundidad de mercado y, por otro lado, el de comparar riesgos de emisor equivalentes, se consideraron las siguientes variables:

1. Inflación implícita de bonos a 2 años (II-Bonos 2a)

2. Inflación implícita de bonos a 5 años (II-Bonos 5a)

3. Inflación implícita de bonos a 10 años (II-Bonos 10a)

4. Inflación implícita de swap s a 2 años (II-Swap s 2a)

5. Inflación implícita de swap s a 5 años (II-Swap s 5a)

6. Inflación implícita de swap s a 10 años (II-Swap s 10a)

Para el caso de los bonos, los valores se consideran los benchmark publicados en el mercado formal (Bolsa de Comercio) y para el caso de los swap s los precios de cierre de los Break-even Inflation publicados por Bloomberg (anexo 1).

Las muestras de todas las variables de inflación implícita se obtuvieron en el período comprendido en los cierres de mes entre febrero de 2010 y febrero de 2021.

Una vez obtenidas las series, se procede a la estimación de medias, testeo de normalidad y construcción de intervalos de confianza.

5. RESULTADOS

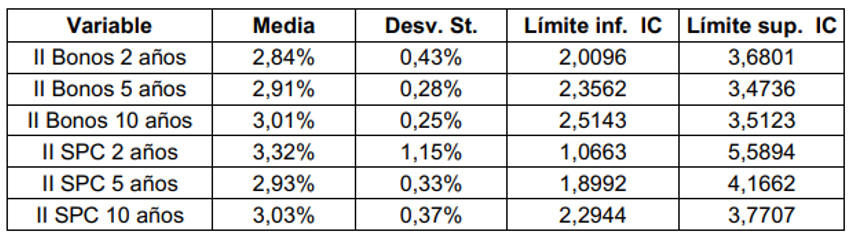

El cuadro siguiente resume las estimaciones e intervalos con un 95% de confianza, calculados para la inflación implícita de los instrumentos estudiados:

Como se observa, en el corto plazo, la inflación implícita de los instrumentos: bonos a 2 años y swap a 2 años presenta la mayor dispersión medida a través de su desviación estándar, 0.4240% y 1.1538%, respectivamente, a la vez que la media de ambos instrumentos a 10 años manifiesta una mejor aproximación a la meta inflacionaria establecida por el BCCH.

Por su parte, se puede observar que los intervalos de confianza construidos con base en las series analizadas, se encuentran casi todos dentro de los márgenes establecidos por el Banco, excepto por los intervalos de las inflaciones transadas por los instrumentos SPC a 2 y 5 años, los cuales corroboran que tienen mayor volatilidad que las implícitas en los bonos.

6. COMENTARIOS

Para el periodo de estudio, se evidencia que el mercado transa en promedio la inflación implícita alineada a la meta de inflación establecida por el BCCH. Como era de esperar, la mayor volatilidad de estas expectativas se ha observado en el horizonte de dos años y esto se explica justamente por la mayor incidencia de los shocks inflacionarios que han orientado las decisiones de política monetaria. En el horizonte de 5 y 10 años existe una robusta evidencia de que el mercado no sólo transa en promedio la inflación implícita alineada con la meta, sino también dentro del rango establecido de más o menos 1 punto porcentual, confirmándose la hipótesis de la investigación.

Lo anterior tiene una explicación y radica en la inequívoca credibilidad que han mostrado los agentes de mercado para con el BCCH como responsable de la política monetaria. Ahora, la invitación es a pensar cuál es la razón de esta credibilidad. Quizás haya más de una razón. ¿La calidad técnica de los profesionales que integran su equipo humano?, ¿la institucionalidad que ha permitido elegir consejeros excepcionales?, ¿la claridad del mandato y las herramientas y atribuciones que le otorga la ley? Creo que todas las anteriores son explicaciones plausibles, pero también creo que la autonomía del ente rector juega un rol clave.

Volviendo al contexto de discusión constitucional que abordamos como país, resulta vital considerar y comprender lo señalado por la actual presidenta Rosanna Costa en la sesión 5 ante la Comisión Experta del proceso constitucional, destacando que el instituto emisor representa un pilar institucional que trasciende a un determinado modelo económico e ideológico. La autonomía del banco se justifica para asegurar la prevalencia del carácter técnico en el ejercicio de sus funciones.

Finalmente, en cuanto a la relevancia de orientar la política monetaria con base en una meta de inflación, es necesario recordar lo indicado en entrevista con La Tercera en septiembre de 2021 por el expresidente Mario Marcel (reconocido y premiado como mejor presidente de los bancos centrales del mundo del 2021 por la publicación inglesa Central Banking) en el contexto de los retiros previsionales y críticas del mundo político por alzas en TPM:

Se ha hablado en estos días de economía a escala humana, pues bien, yo creo que no hay nada más inhumano en economía que la inflación. La inflación es una fuerza invisible que erosiona día a día los ingresos que las personas generan con mucho esfuerzo. La inflación no es sólo un índice, un dato abstracto, está en el bolsillo de las personas y nuestra misión es cuidarles el bolsillo a las personas.

REFERENCIAS BIBLIOGRÁFICAS

Arrau, P. (mayo de 2001). El Mercado de capitales chileno: un necesario Big-Bang para el crecimiento. Centro de Estudios Públicos (Chile). Recuperado de: http://www.gerens.cl/gerens/publicaciones/colum_estudios/cep.pdf.

Banco Central de Chile (septiembre de 2020). Informe de Política Monetaria – IPOM. Recuperado de: https://www.bcentral.cl/contenido/-/detalle/informe-de-politica-monetaria-septiembre-2020.

Banco Central de Chile (enero de 2020). La política Monetaria del Banco Central de Chile en el marco de metas de inflación. Recuperado de: https://www.bcentral.cl/documents/33528/133301/PoliticaMonetariaBcchMarcoMetasInflacion2020.pdf/b41270d6-d8c9-b4f0-328d-0968db933e7f?t=1655149251603.

De Gregorio, J. (2007). Macroeconomía teoría y políticas. México: Pearson-Educación.

Beyer, H. y Vergara, R. (2001). ¿Qué hacer ahora?: propuestas para el desarrollo. Centro de Estudios Públicos (Santiago). Recuperado de: https://www.cepchile.cl/investigacion/que-hacer-ahora-propuestas-para-el-desarrollo/.

Hull, J. C. (2012). Options, futures, and other derivates (8ª edición). Prentice Hall International Edition.

Larraín, F. B. y Sachs, J. D. (2004). Macroeconomía en la economía global (2ª edición). México: Pearson Education.

Marcel, M.; Medel, C. y Mena, J. (2017). Determinantes de la inflación de servicios en Chile. Documentos de Trabajo, (803). Banco Central de Chile. Recuperado de: https://www.bcentral.cl/documents/33528/133326/bcch_archivo_172503_es.pdf/2c0554bb-d8ad-8cfa-8d00-d674d145c6b6?t=1655149225367.

Varela, F. R. (2007). Mercados de derivados: swap de tasas promedio cámara y seguro inflación. Estudio Económicos Estadísticos, (56). Banco Central de Chile. Recuperado de: https://www.bcentral.cl/documents/33528/133329/bcch_archivo_096382_es.pdf/cbf5dd62-1285-c64e-7012-8d420852be37?t=1655149111760.