RESUMEN

El presente artículo tiene como objetivo calcular el costo de los feriados en Chile, utilizando la tasa de crecimiento del Índice Mensual de Actividad Económica (Imacec) desde enero de 2008 a diciembre de 2017. La medición del efecto calendario resultó ser significativo y predice que, en promedio, un día feriado provoca una disminución de 0,25 puntos porcentuales respecto de la tasa de crecimiento del Imacec. Esto significa que el efecto de un día feriado adicional al año tiene una incidencia directa y reduce en 58 millones de dólares el Producto Interno Bruto de la economía chilena.

ABSTRACT

The aim of this article aims to calculate the cost of the holidays in Chile, using the rate of growth of the Monthly Economic Activity Index (Imacec) from January 2008 to December 2017. Measurement of the calendar effect proved to be significant and predicts that, on average, a holiday causes a decrease of 0,25 percentage points with respect to the rate of growth of the Imacec. This means that an additional holiday has a direct incidence and reduces in 58 million dollars the gross domestic product of the Chilean economy.

INTRODUCCIÓN

En Chile el Banco Central es el organismo que analiza y lleva registro de la contabilidad nacional, además de realizar a partir de la misma información algunas proyecciones para el futuro. En particular, este organismo realiza un informe mensual de coyuntura, que presenta información acerca de las principales estadísticas económicas del país, condensadas en el Indicador Mensual de Actividad Económica (Imacec). Esta serie económica presenta patrones repetitivos durante el año, los cuales se asocian a factores estacionales que se presentan en la forma de movimientos que ocurren con intensidad similar y que se espera sigan sucediendo. Además presenta un efecto denominado calendario, el cual se refiere a la cantidad de días hábiles y festivos que tiene cada mes, lo que influye en el tiempo efectivo durante el que se realiza la actividad económica medida cada mes.

En Chile, cada año hay aproximadamente dieciocho días considerados feriados, de los cuales la mayoría son de índole religioso.

El objetivo general de la presente investigación es estimar el costo de los feriados en Chile. La determinación de este costo podría depender de qué día de la semana se trata, así como tener efectos diferentes dependiendo del sector económico al que se refiere. Por ejemplo, podría tener un impacto negativo en el sector industrial pero positivo en el sector turismo.

Precisamente, incluir el efecto calendario en el análisis permite medir el impacto de los días trabajados, feriados, año bisiesto y otros fenómenos asociados al tiempo efectivo disponible para realizar actividades económicas durante el mes. De hecho, para poder comparar dos periodos de actividad económica distintos es necesario realizar un proceso denominado desestacionalización, en el cual se remueven aquellos fenómenos que no son de índole económica, como los días feriados, factores climáticos, vacaciones, entre otros. Para el caso de esta investigación, se analizará cómo el efecto calendario, en específico la existencia de una menor cantidad de días hábiles producto de los feriados, afecta la economía chilena en términos de perdida en producción.

Investigaciones anteriores han aplicado el método de desestacionalización de series económicas para medir el efecto calendario. En Colombia, por ejemplo, la producción industrial ha estado influenciada por efectos calendario, tales como los días festivos diferentes a domingo y la Semana Santa, siendo este último el efecto más relevante (Melo y Parra, 2014).

En Chile el análisis de la industria manufacturera muestra que los días de menor productividad son los lunes, viernes, sábado y domingo, lo que podría estar relacionado con ausentismo, atrasos o jornadas más cortas (especialmente los viernes) o a que muchas empresas no funcionan o funcionan solo medio día los sábado. Por otro lado, los martes, miércoles, jueves y el outlier impuesto por año bisiesto se caracterizan por ser los más productivos en esta industria, mientras que los días asociados a los feriados influyen de manera negativa en la producción manufacturera en Chile (Cortez, 2010).

También en Chile, el Departamento de Estudios Económicos Coyunturales del Instituto Nacional de Estadísticas (INE), realizó el proceso de desestacionalización para el índice de ventas real de supermercados. Los resultados muestran que, entre lunes y viernes, las ventas de supermercados disminuyen, mientras que los días sábado, domingo y festivos reflejan incrementos en las ventas. Esto puede tener relación con el tiempo del que disponen los consumidores para realizar ese tipo de compras (Cortez, 2011).

Esta investigación, en su primera parte, desarrolla un marco teórico que permite una contextualización acerca de las series de tiempo, como también de los procesos utilizados en el método de desestacionalización económica. Además se presentan diferentes ejemplos de cómo se ha trabajado este fenómeno en diferentes investigaciones.

En la segunda parte se presenta la metodología que utilizó, la cual se basa en el proceso de desestacionalización que utiliza el Banco Central de Chile. Luego se presentan los resultados de la aplicación del efecto calendario para la serie Imacec. Y, por último, las respectivas conclusiones.

1. ÍNDICE MENSUAL DE ACTIVIDAD ECONÓMICA (IMACEC)

El Índice Mensual de Actividad Económica (Imacec) es una estimación que resume la actividad de los distintos sectores económicos en un determinado mes, a precios del año anterior encadenados y si variación interanual es una aproximación de la evolución mensual del Producto Interno Bruto (PIB).

Los datos para calcular el Imacec provienen de registros administrativos, tales como los Registros de IVA y Registros de Aduana, encuestas económicas sobre mataderos de ganado bovino, aves y cerdos, informes y formularios estadísticos, entre los que se encuentra el Informe de Producción y Compras de Materiales, estadísticas económicas, Informe Mensual de Recepción y Producción de la Industria Lechera, y estadísticas varias, como información sobre producción minera y transporte.

En la descomposición de una serie de tiempo, la estacionalidad hace referencia a todos aquellos movimientos que son recurrentes en ciertos periodos del año como, por ejemplo, los ciclos agrícolas y las variaciones climáticas. Además, incluye un componente denominado efecto calendario, el cual determina el impacto de la estructura del calendario sobre la serie; es decir, determina cómo afecta la composición diaria del mes y la existencia de los días feriados.

Uno de los objetivos de la investigación es remover dichos efectos exógenos de la serie, a través del programa de desestacionalización X13 ARIMA, ocupado por el Banco Central de Chile. Para así poder estimar el costo de los feriados en Chile.

2. ANÁLISIS GRÁFICO

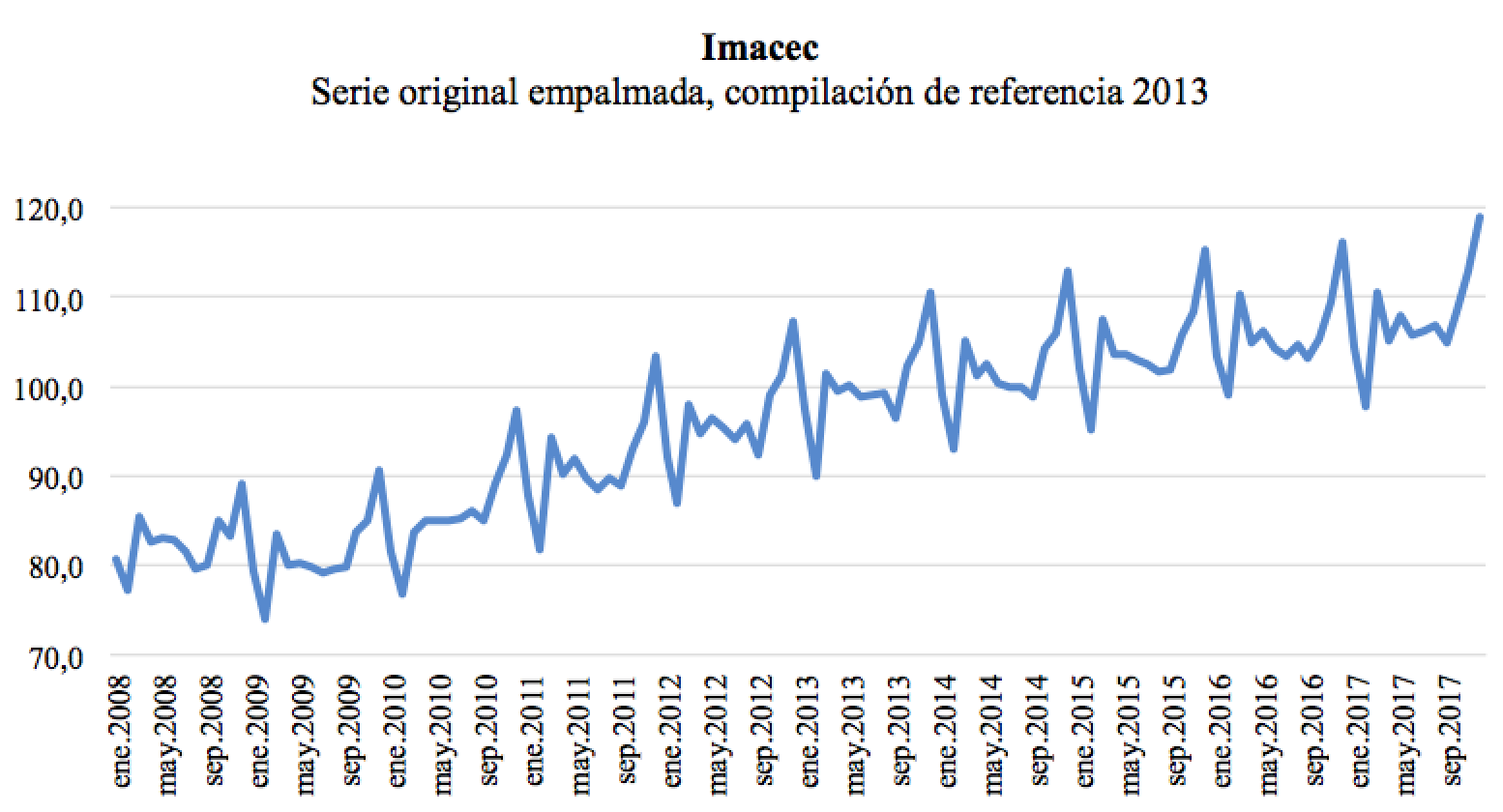

Al observar el comportamiento la serie del Imacec en la Figura 1, esta muestra una tendencia creciente durante el periodo de estudio, aunque no se aprecia una media estable en el tiempo, por lo que no se puede asegurar que la serie sea estacionaria.

Además, la serie presenta ciertos peaks en algunos meses, que están determinados por patrones estacionales, producto de la forma en que funciona la economía en nuestro país, donde en diciembre suele existir un peak positivo, debido a las compras navideñas y el fin de año, y tiende a la baja cada vez que se celebran festividades tales como Semana Santa y Fiestas Patrias, haciendo referencia al componente efecto calendario.

Figura 1. Gráfico de la serie original del Imacec entre el periodo enero 2008-diciembre 2017

Para identificar el tipo de serie que enfrentamos, el gráfico también entrega ciertas pautas. La Figura 1 muestra que la serie se descompone de manera multiplicativa; es decir, el índice será igual a la multiplicación de todos sus componentes, ya que las fluctuaciones que presenta la serie varían en conjunto con su tendencia. Entonces, es posible descomponer la serie del Imacec de la siguiente forma:

Donde ![]() corresponde a la serie original;

corresponde a la serie original; ![]() corresponden a los componentes tendencia, ciclo, estacionalidad, calendario e irregular, respectivamente. La serie desestacionalizada se compone de tendencia, ciclo y componente irregular de la serie, mientras que los factores que entrega el programa X13 ARIMA son el componente estacional y el efecto de los días.

corresponden a los componentes tendencia, ciclo, estacionalidad, calendario e irregular, respectivamente. La serie desestacionalizada se compone de tendencia, ciclo y componente irregular de la serie, mientras que los factores que entrega el programa X13 ARIMA son el componente estacional y el efecto de los días.

El modelo de días hábiles que permite incorporar el efecto calendario comienza por definir el efecto medio de cada día trabajado durante un determinado mes ![]() , cuyo efecto estable y fijo se comporta de la siguiente forma:

, cuyo efecto estable y fijo se comporta de la siguiente forma:

donde ![]() corresponde a cada día de la semana,

corresponde a cada día de la semana, ![]() es la cantidad de días del tipo

es la cantidad de días del tipo ![]() en el mes

en el mes ![]() y

y ![]() es la ponderación de cada día en el promedio, que es el coeficiente por estimar.

es la ponderación de cada día en el promedio, que es el coeficiente por estimar.

El número total de días se expresa como la suma del componente estacional, ![]() , donde se calcula la diferencia entre el número de días de un mes y su promedio; el componente correspondiente al año bisiesto,

, donde se calcula la diferencia entre el número de días de un mes y su promedio; el componente correspondiente al año bisiesto, ![]() , que puede tomar diferentes valores1, dependiendo de la existencia de este fenómeno; y, por último, el número de días promedio de un mes,

, que puede tomar diferentes valores1, dependiendo de la existencia de este fenómeno; y, por último, el número de días promedio de un mes, ![]() .

.

Para estimar el efecto calendario se incluyen los días feriados al efecto puro de los días trabajados y se obtiene la siguiente función:

Donde los coeficientes asociados al efecto calendario se interpretan de la siguiente forma:

es el efecto asociado al tipo de día no feriado

es el efecto asociado al tipo de día no feriado  en un mes determinado; es decir, mide los cambios en la producción dada la existencia de un día más o un día menos del tipo .

en un mes determinado; es decir, mide los cambios en la producción dada la existencia de un día más o un día menos del tipo . es el efecto del tamaño de número de días del mes, asociado a la existencia de los años bisiestos.

es el efecto del tamaño de número de días del mes, asociado a la existencia de los años bisiestos. es el efecto asociado al número total de días feriados en un mes determinado.

es el efecto asociado al número total de días feriados en un mes determinado.

3. MODELO ARIMA

Los modelos ARIMA son definidos como modelos autorregresivos integrados de media móvil, lo cual requiere estudiar el comportamiento de cada componente del modelo antes de realizar el análisis para la serie en estudio.

Un modelo se define autorregresivo (AR) si la variable endógena de un periodo t se explica por las observaciones de ella misma en periodos anteriores, más un término de error y este se expresa de la siguiente manera:

![]()

Los modelos de medias móviles (MA) explican el valor de una determinada variable en un periodo t en función de una sucesión de errores correspondientes a periodos previos, ponderados de manera conveniente y de manera general, se presenta como:

![]()

El proceso integrado (I) viene dado por la no estacionariedad de la serie, lo que obliga a diferenciarla d veces para asegurar la convergencia de los estimadores. Entonces, un modelo es conocido como ARIMA (p, d, q) cuando utiliza variaciones y regresiones de datos estadísticos para encontrar patrones de predicción hacia el futuro, explicado por datos del pasado.

Se dice que una serie ![]() sigue un proceso ARIMA (p, d, q) si:

sigue un proceso ARIMA (p, d, q) si:

![]()

Donde ![]() sigue un proceso de ruido blanco caracterizado porque sus observaciones no tienen correlación estadística;

sigue un proceso de ruido blanco caracterizado porque sus observaciones no tienen correlación estadística; ![]() representa al polinomio autorregresivo (AR) de orden p;

representa al polinomio autorregresivo (AR) de orden p; ![]() representa el polinomio de medias móviles (MA) de orden q; d es el número de diferenciación para que la serie se vuelva estacionaria y B es el operador de rezago

representa el polinomio de medias móviles (MA) de orden q; d es el número de diferenciación para que la serie se vuelva estacionaria y B es el operador de rezago ![]() .

.

Si la serie de tiempo observada obedece el proceso del tipo ![]() donde

donde ![]() es un vector de coeficientes de regresión, X es un vector de regresores determinísticos y

es un vector de coeficientes de regresión, X es un vector de regresores determinísticos y ![]() es una variable estocástica que representa los errores de la regresión y que siguen un proceso SARIMA (p d q) (P D Q) definido por:

es una variable estocástica que representa los errores de la regresión y que siguen un proceso SARIMA (p d q) (P D Q) definido por:

![]()

Donde ![]() es un polinomio AR estacional de orden P;

es un polinomio AR estacional de orden P; ![]() es el polinomio estacional de orden Q; D el número de diferenciación estacional para que la serie se convierta en estacionaria: y s es la frecuencia estacional.

es el polinomio estacional de orden Q; D el número de diferenciación estacional para que la serie se convierta en estacionaria: y s es la frecuencia estacional.

Al reemplazar la regresión ![]() en la ecuación (5) se puede definir el modelo general por estimar por el programa X13 ARIMA, utilizado por el Banco Central.

en la ecuación (5) se puede definir el modelo general por estimar por el programa X13 ARIMA, utilizado por el Banco Central.

![]()

El programa X13 ARIMA, creado por la Oficina de Censos de Estados Unidos, utiliza la técnica de Box-Jenkins (1976) para modelar las series de tiempo que presentan patrones estacionales. Este método se basa principalmente en medias móviles, sustentadas en el dominio del tiempo.

La rutina que presenta el método X13 tiene dos procesos: en la primera parte se realiza un ajuste previo al tratamiento de la estacionalidad, donde se tratan los valores extremos y efectos especiales y luego se realiza el ajuste estacional.

En la primera fase del método se estima el modelo ARIMA estacional, conocido también como SARIMA (p, d, q) (P, D, Q). El primer vector corresponde al componente normal, donde p es el orden del modelo autorregresivo, d es el número de diferencias no estacionales, q es el orden del modelo de promedio móviles. El segundo vector corresponde a la parte estacional de la serie, donde P es el orden autorregresivo estacional, D es el número de diferencias estacionales y Q es el orden del promedio móvil estacional.

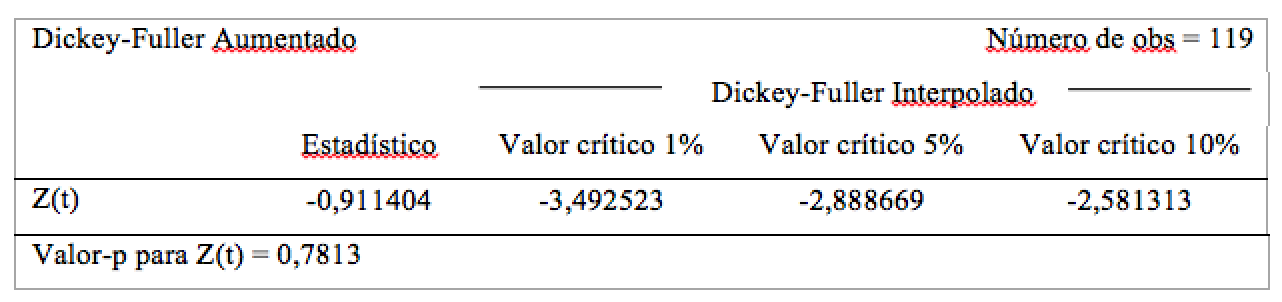

Existen dos formas de elegir el mejor modelo para cada serie, la metodología de Box-Jenkins y los Criterios de Información, donde se escoge el modelo que tenga el menor valor sobre la base del criterio de información de Akaike (AIC), pero ambos requieren que la serie sea estacionaria2 para lo cual se realiza la prueba de raíz unitaria de Dickey-Fuller y se analiza el gráfico de autocorrelación.

La prueba de Dickey-Fuller tiene como hipótesis nula que la serie no es estacionaria y los resultados para la serie original del Imacec se presentan en la Tabla 1.

Tabla 1. Prueba Dickey-Fuller para la serie Imacec original, realizada en EViews

Al comparar el valor del estadístico con el valor crítico al 1%, se acepta la hipótesis nula, por lo que con un 99% de confianza se puede decir que la serie no es estacionaria o tiene una raíz unitaria, por lo que debe ser transformada para ser utilizada. Además, al analizar el gráfico de autocorrelación en la Figura 2, se observa que los rezagos de la serie caen lentamente, por lo que también entrega un indicio de que la serie debe ser diferenciada para realizar las estimaciones.

Figura 2. Gráfico de la función de autocorrelación de los rezagos para la serie original

Cabe destacar que el programa X13 utiliza la serie transformada en logaritmo, con el propósito de que esta siga un proceso estacionario y, como se evidencia a través del gráfico y la prueba de Dickey-Fuller, la serie debe ser diferenciada para su correcta estimación.

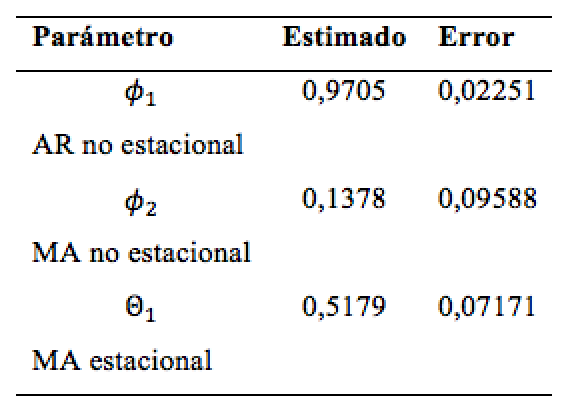

Como se verificó anteriormente, la serie transformada en logaritmo presenta un proceso autorregresivo, sin raíces unitarias y con media móvil estacional, proveniente de los peaks repetitivos cada doce meses en el gráfico de autocorrelación. Por lo que el modelo por escoger será (1, 0, 1) (0, 1, 1); este vector además posee el menor valor de AIC (275,3615). El modelo por estimar será finalmente:

![]()

El modelo fue estimado por máxima verosimilitud y los resultados de los parámetros se muestran en la Tabla 2.

Tabla 2. Parámetros estimados para el modelo Sarima

4. APLICACIÓN EFECTO CALENDARIO PARA LA SERIE IMACEC

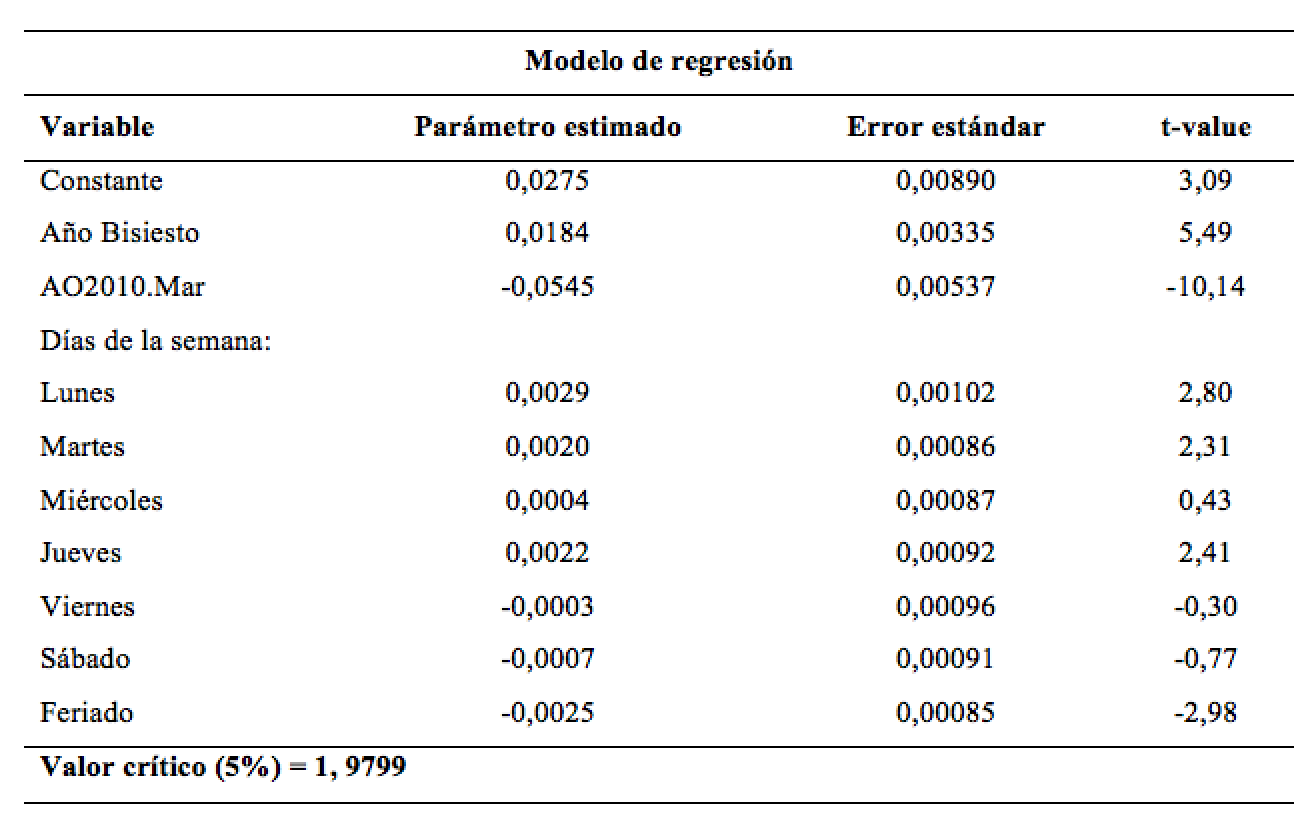

El efecto calendario asociado al Imacec se estimó utilizando el programa X13, el cual consideró el período entre enero 2008 y diciembre de 2017. Los resultados de la estimación se presentan en la Tabla 3.

Tabla 3. Coeficientes estimados por el programa X13 para el efecto calendario chileno, donde se muestran los parámetros, sus errores y valores-t

De acuerdo con los resultados presentados por el modelo de regresión, y considerando que los parámetros siguen una distribución t-student, los coeficientes asociados a los lunes, martes y jueves son significativos al 5%, mientras que miércoles, viernes y sábado no lo son, pero no tiene sentido eliminar estos coeficientes, ya que el interés de las pruebas es la significancia colectiva de todos los días.

Los parámetros que entrega la regresión pueden ser interpretados directamente como diferenciales de crecimiento si la variable ![]() ha sido transformada en logaritmo (Ruiz, 2014), como sucede en este caso. En el caso del fenómeno de año bisiesto, este es significativamente estadístico y provoca que el día extra en el mes de febrero cada cuatro años incremente la producción de bienes y servicios en un 1,84% respecto de la tasa de crecimiento del Imacec.

ha sido transformada en logaritmo (Ruiz, 2014), como sucede en este caso. En el caso del fenómeno de año bisiesto, este es significativamente estadístico y provoca que el día extra en el mes de febrero cada cuatro años incremente la producción de bienes y servicios en un 1,84% respecto de la tasa de crecimiento del Imacec.

Además, se observa que el mes de marzo de 2010 representa como un quiebre transitorio y significativo en la serie, debido a los efectos del terremoto del 27 de febrero de ese año. Dicho desastre natural afectó de manera significativa a los diferentes sectores económicos y provocó una disminución de 5,45 puntos porcentuales en la tasa de crecimiento del Imacec.

De acuerdo con estos resultados, un día feriado reduce en un 0,25% la actividad económica mensual respecto del promedio de la tasa de crecimiento del Imacec, independiente del día de la semana decretado libre. Sin embargo, a dicho efecto debe añadirse la pérdida de la actividad no realizada ese día. Por ejemplo, si se trata de un lunes feriado, al efecto negativo antes calculado es necesario añadir la pérdida de actividad que se produce normalmente ese día; es decir, un 0,29%. En tanto, un viernes feriado implica que el efecto en la actividad será 0,03% menor.

Por lo tanto, al considerar la actividad económica perdida por el día que se deja de trabajar, el día que más le cuesta a la economía son los lunes, puesto es el más productivo, mientras que los viernes son los que menos costo generan al ser considerados feriado.

5. CONCLUSIÓN

Para calcular el efecto que tienen los días feriados en la economía se realizó un proceso de desestacionalización de la serie económica del Imacec, para así poder remover de la serie original los efectos de aquellos fenómenos de origen no económico que la afectan, para el periodo entre enero de 2008 y diciembre de 2017.

Entre esos efectos no económicos, el efecto de un día feriado para la economía es la pérdida de 0,25 puntos porcentuales respecto de la tasa de crecimiento del Imacec, aunque se debe considerar que este efecto viene acompañado de la pérdida de actividad asociada al tipo de día que sea considerado feriado. Esto ya que, tal como muestran los cálculos, la productividad de un lunes es mucho más alta que la de un sábado y, por ende, no es lo mismo perder un día al principio de la semana que uno al final.

Este resultado cobra especial relevancia al analizar, por ejemplo, la Ley 19668, que declara el traslado de los feriados de San Pedro y San Pablo (29 de junio) y el Día del Descubrimiento de los Dos Mundos (12 de octubre) al lunes de la semana que ocurre si es un martes, miércoles o jueves, y al lunes de la semana siguiente si es viernes. De acuerdo con los resultados de este artículo, siempre es preferible cambiar un feriado al día viernes más cercano, incluso si aquello implica sacrificar también el sábado siguiente en lugar de moverlo al lunes. De hecho, los lunes son el día más costoso para la economía, llegando a perder 125 millones de dólares, comparado con los 58 millones de dólares que se pierden en promedio producto de un día hábil menos o los 42 millones que se pierden si ese día es viernes.

Finalmente, es necesario acotar que en años recientes se ha instaurado el concepto de feriado irrenunciable, el cual impone restricciones adicionales a los feriados tradicionales como, por ejemplo, el cierre completo de supermercados y centros comerciales, además de fiscalizaciones que aseguren el respeto al descanso de los trabajadores durante esos días en particular. A pesar de que esta diferencia es relevante debido a que el efecto calendario, en el índice de supermercados tiene un efecto positivo (Cortez, 2011), en este estudio no se ha hecho tal diferencia.

BIBLIOGRAFÍA

Bravo, H.; Correa, V.; Luna, L., y Ruiz, F. (2002). Desestacionalización de series económicas: El procedimiento usado por el Banco Central de Chile. Santiago de Chile: Banco Central de Chile.

Cortez, J. (2010). Desestacionalización x12 ARIMA con efecto calendario: Índice de Producción de la Industria Manufacturera. Revista Chilena de Economía y Sociedad, pp. 65-84.

Cortez, J. (2011). Desestacionalización -X12 ARIMA- con efecto calendario: Índice de Supermercados. Santiago de Chile: Instituto Nacional de Estadísticas.

Cortez, J., Oñate, L. y Pasten, W. (2013). Desestacionalización de las Series Coyunturales de Sectores Económicos: según metodología – X12 ARIMA – con aplicación de Efecto Calendario . Santiago de Chile: Instituto Nacional de Estadísticas.

Melo, L. y Parra, D. (2014). Borradores de Economía: Efectos calendario sobre la producción industrial en Colombia. Bogotá, Colombia: Banco de la República.

Ruiz, F. (2014). Desestacionalización series económicas. Santiago de Chile: Banco Central de Chile.