RESUMEN

A través de los estudios empíricos se evidencia que el tipo de cambio ejerce un impacto sobre el crecimiento de la economía, observándose cómo en los países en vías de desarrollo devalúan sus monedas para lograr crecer más rápido. El objetivo del presente documento, gira en torno a tratar de establecer los efectos de la depreciación de la moneda sobre la producción en Chile para el período comprendido entre el primer trimestre del año 2000 y el cuarto segundo trimestre de 2018. Para ello se emplean datos trimestrales del Producto Interno Bruto (PIB), el tipo de cambio real, liquidez monetaria y la ratio del gasto público sobre el ingreso, con la implementación de un Modelo de Corrección del Error. Los resultados comprueban, principalmente, un vínculo negativo entre la producción y el tipo de cambio real.

ABSTRACT

Empirical studies demonstrate that the exchange rate has an impact on the growth of the economy, noting that developing countries tend to devalue their currencies to achieve faster growth. Given that Chile is an economy largely based and dependent on copper exports, it is convenient to carry out studies that explain the effects of the exchange rate on aggregate production. This paper considers the impact of currency depreciation on production in Chile taking into account the period from the first quarter of the year 2000 to the second quarter of 2018. To do this, it utilizes quarterly data on gross domestic product, the real exchange rate, monetary liquidity and the ratio of public spending to income within an Error Correction Model. The results mainly show a negative relationship between production and the real exchange rate.

INTRODUCCIÓN

Durante mucho tiempo se ha advertido cómo la depreciación1 representa un instrumento generalmente aceptado para la estabilización del sector externo y puede producir resultados perversos en los países menos desarrollados. Esta crítica se basa en que puede disminuir la demanda agregada mediante el efecto de saldo real negativo en virtud de un mayor nivel de precios, lo cual genera una redistribución de ingresos en grupos de menor a mayor propensión a ahorrar con consecuencias sobre la demanda agregada y, en presencia de elasticidades precio de las exportaciones e importaciones bajas, puede deteriorarse la balanza comercial (Uphadiyaya, 1999).

El análisis de este tema se establece sobre la base de dos ejes centrales: el elemento empírico y la explicación teórica. A través de los estudios empíricos se evidencia el impacto del tipo de cambio sobre el crecimiento de la economía, observándose cómo los países en vías de desarrollo devalúan sus monedas para lograr crecer más rápido. Es así como se genera explicación teórica de cómo la sistemática devaluación de la moneda en estos países impulsa el crecimiento a través del incremento en las tasas de retorno del capital empleado en la producción de bienes transables (Blair y Woodford, 2008). Sin embargo, es preciso considerar aspectos delicados que pueden revertir estas afirmaciones como los déficits de cuenta corriente, tasas de ahorro agregadas de la economía y los impuestos.

Otro aspecto que se debería considerar es el régimen de tipo de cambio. Se ha demostrado cómo los países con régimen de tipo de cambio fijo tienden a crecer más lentamente respecto de los demás países, además de presentar elevada volatilidad del producto (Levy-Yeyati y Sturzenegger, 2003). En aplicabilidad de la teoría, con un régimen de tipo de cambio fijo se busca no trasladar distorsiones de la economía a través de la sobrevaluación de la moneda, pero rara vez esto ocurre, por lo que países con sobrevaluaciones en su moneda tienden a crecer más lentamente. En este sentido, la corriente de la economía estructuralista advierte que si la condición Marshall-Lerner no está presente, depreciación en la moneda puede conllevar a efectos contractivos en la demanda agregada, y si las importaciones exceden a las exportaciones, con la depreciación se genera una reducción del ingreso real (Kandil y Mirzaie, 2003). La teoría se embarca en explicar la anticipación de los agentes y la canalización a través de cambios en la oferta y la demanda los movimientos del tipo de cambio.

Siendo Chile una economía basada y dependiente en mayor medida de las exportaciones del cobre, es conveniente realizar estudios para establecer explicaciones en torno a los efectos del tipo de cambio sobre la producción agregada. Estas consideraciones y muchas otras complicaciones de los países en desarrollo son las que la literatura ha omitido a la hora de establecer fundamentos teóricos de los efectos de la depreciación en la actividad económica (Lizondo y Montiel, 1989).

El objetivo del presente documento se establece principalmente en tratar de explicar los efectos de la depreciación de la moneda sobre la producción en Chile para el período comprendido entre el primer trimestre del año 2000 y el segundo trimestre del año 2018, tomando en consideración la teoría generalmente aceptada y de las experiencias empíricas. Para ello se emplean datos trimestrales del Producto Interno Bruto desestacionalizado (PIB), tipo de cambio real (TCR), liquidez monetaria (M2) y la ratio gasto/ingresos del gobierno central (GPUB), con la implementación de un Modelo de Corrección del Error (MCE). Como fuentes de información, se emplean las estadísticas del Banco Central de Chile.

El trabajo se encuentra estructurado de la siguiente manera: la primera parte hace referencia a los aspectos teóricos y referencia empíricas; la segunda parte aporta una justificación del modelo econométrico que se empleará; en la tercera parte se desarrolla la evidencia empírica para el caso de la economía chilena y los resultados. Finalmente, se muestran las conclusiones del estudio desarrollado.

1. LITERATURA EMPÍRICA

Los efectos de la devaluación en el producto real de una economía y como política de estabilización han sido estudiados por diferentes investigadores en muchos países con resultados contradictorios. La principal crítica surgió a mediados de la década de 1980 con el término devaluación contractiva, basado en el argumento teórico de que la devaluación puede tener efectos contractivos y generar un declive de la actividad real (Edwards, 1986).

Los canales de transmisión de un efecto de la devaluación sobre el producto pueden resumirse en: primero, puede resultar en un elevado nivel de precios que genera un efecto negativo en la demanda agregada (efecto pigou); segundo, se genera una redistribución del ingreso desde grupos de baja propensión marginal de ahorro hacia grupos con elevada propensión marginal de ahorro, resultando en contracción de la demanda agregada y tercero, de presentarse baja elasticidad precio de importaciones y exportaciones, se puede empeorar los términos de intercambio, generando efecto recesivo (Edwards, 1986). A través de un estudio empírico de doce países en vías de desarrollo, el autor confirma la hipótesis del efecto contractivo de la devaluación sobre el producto, aunque es un fenómeno visto en el corto plazo y claramente puede ser reversible en el largo plazo (Edwards, 1986). Por otra parte, puede darse el caso de que los niveles de importación pueden no ser determinantes en la efectividad de la devaluación (Buffie, 1986).

La hipótesis de la devaluación contractiva se examina igualmente para Turquía. Los efectos de una devaluación no anticipada sobre el producto se evalúan a través de los shocks de demanda y sus implicaciones sobre la tasa de cambio real y de los propios cambios en la tasa de cambio. Los resultados establecen que la devaluación tiene un impacto contractivo en el primer año, pero se revierte y es expansivo al segundo año (Domac, 1997).

Evidencia para seis países en vías de desarrollo de Asia (India, Malasia, Pakistán, Filipinas, Sri Lanka y Tailandia), muestra la no evidencia de relación contemporánea positiva y significativa de la devaluación sobre el producto, resultado consistente con la hipótesis contractiva de la devaluación. En efecto, solo Pakistán mostró en los resultados signo negativo significativo, mientras que en el resto de los países es insignificante. Asimismo, la variable rezagada en uno y dos periodos tampoco mostró significancia estadística (Upadhyaya y Upadhyay, 1999). A pesar de esto, no es una regla y otro estudio relativo a los países del Este de Asia indica que la relación es contractiva condicionada a la inclusión de data posterior a la crisis de 1997 (Kim y Ying, 2007).

En economías donde se presentan funciones de producción separadas, si se da el caso de sustitución bruta entre empleo e importaciones, la devaluación puede tener efectos expansivos; en caso contrario, los efectos pueden ser perversos (Buffie, 1986). Los efectos contractivos de la devaluación sobre el producto y sobre el empleo se pueden aminorar en conjunto con adecuadas políticas monetarias y fiscales (Domac, 1997). También es preciso considerar que la relación principal de la tasa de cambio real sobre variables macroeconómicas no está propiamente en el desplazamiento, sino en su volatilidad (Devereux, 1997).

Dos estudios para Etiopía refuerzan los resultados. Para este país existe efecto negativo y significativo de la devaluación sobre el Producto Interno Bruto per cápita y efecto positivo después de un año (Genye, 2011). En el caso de otro estudio para esta misma economía, el efecto contractivo se evidencia en el largo plazo, mientras que en el corto plazo resulta ser insignificante (Ayen, 2014). Resultado similar se observa en los casos de Pakistán (Shahbaz, Islam, y Aamir 2012) y México, donde en este último viene acompañado además con persistente y elevada inflación (Kamin y Rogers, 1997). En un estudio para 20 países africanos, se encontró relación contractiva en el corto plazo (Yiheyis, 2006).

En otros estudios los efectos son contractivos en el corto plazo y neutral en el largo plazo, en nueve países del Este de Europa (Bahmani-Oskooee y Kutan, 2008) y en cinco economías asiáticas (Chou y Chao, 2001). Se puede encontrar que la vulnerabilidad de los efectos contractivos de una devaluación sobre el producto se puede disminuir a través de una mayor apertura de la economía (Chou y Chao, 2001) tanto política como económica y un mejor balance de la deuda en moneda extranjera (Frankel, 2005) y (Blecker y Razmi, 2008). También se corroboró el efecto neutral para cuatro economías asiáticas (Upadhyaya, 1999). Para Turquía se demuestra que el efecto es contractivo en el corto plazo y expansivo en el largo plazo (Yilanci y Hepsag, 2011).

En otro ámbito de la literatura empírica, puede darse el caso de efectos expansivos de una depreciación del tipo de cambio sobre la producción. En las principales economías del mundo se demuestra efecto positivo de la devaluación sobre el ingreso real y producción (excepto Reino Unido y Brasil) (Gylfason y Schmid, 1983). Otro estudio para países de la comunidad europea se evidencian resultados mixtos. Austria, Hungría, Polonia, Portugal, Suiza y Turquía presentan en el largo plazo impacto negativo de la devaluación en la expansión del producto, mientras que en Finlandia, Alemania y Suecia esa relación es positiva. Para el corto plazo, Finlandia, Alemania y Turquía muestran impacto negativo, y relación positiva para Hungría y Suiza (Kalyoncu, Artan, Tezekici y Ozturk, 2008). La dualidad en los resultados de los estudios provee complejidad en cuanto a los canales de los efectos de los movimientos del tipo de cambio sobre la oferta y demanda agregada (Kandil y Mirzaie, 2003).

2. METODOLOGÍA

2.1. ¿Por qué un modelo de corrección del error (MCE)?

En general las variables económicas presentan comportamiento no estacionario. Cuando se trabaja con series no estacionarias, las estimaciones a través de una regresión generan resultados inválidos, llevando a mostrar relaciones con coeficientes sin consistencia ni eficiencia. Al existir series integradas –o sea, no estacionarias– se puede establecer una combinación lineal de ambas series que sea estacionaria o integrada de orden cero. Con esto se llega a afirmar la cointegración de series, lo cual abarcaría la relación y equilibrio en el largo plazo, e implica una relación lineal que se puede mantener durante un largo periodo, incluso si no hay convergencia en el corto plazo.

Siendo estacionarios los residuos de la estimación, se verifica ese equilibrio entre variables no estacionarias. Aun si tuviésemos variables con distintos orden de integración, se puede construir igualmente un modelo, analizar la cointegración y relación en el largo plazo, al acudir a la diferenciación de las series con orden de integración mayor y trabajar con las otras en niveles.

En general el mecanismo de corrección de errores (MCE) de Engle y Granger sirve para conciliar el comportamiento de corto plazo de una variable económica con el de largo plazo. El mecanismo de corrección de errores (MCE), utilizado por primera vez por Sargan y popularizado más tarde por Engle y Granger, corrige el desequilibrio. Un importante teorema, conocido como teorema de representación de Granger, afirma que, si dos variables Y y X están cointegradas, la relación entre las dos se expresa como MCE (Gujarati, 2010).

El concepto de cointegración implica una ampliación de los modelos dinámicos. Si existen variables con procesos I(l), podríamos estimar un modelo dinámico. Sea ![]() tal que

tal que ![]() es integrado de orden cero I(0) y con media cero.

es integrado de orden cero I(0) y con media cero.

Partimos entonces de una ecuación dinámica:

Incluyendo retardos en la ecuación ![]() ,

,

Sustituimos , lo cual nos queda:

donde

donde ![]()

De manera general, la ecuación (3) representa un modelo de corrección del error y la expresión ![]() se denomina término de corrección del error y tiene como finalidad devolver a la variable dependiente hacia la relación de equilibrio (Wooldridge, 2004).

se denomina término de corrección del error y tiene como finalidad devolver a la variable dependiente hacia la relación de equilibrio (Wooldridge, 2004).

La cointegración es una condición necesaria para poder representar la relación entre variables a través de un MCE. De acuerdo con el teorema de representación de Granger, si existe cointegración necesariamente hay una representación de la relación de largo plazo expresada en una de corto plazo, el cual corrige el error y evita la dispersión de las series en el tiempo (Loria, 2007). La ventaja del empleo de este tipo de modelos es la combinación de la teoría económica y el ajuste estadístico del desequilibrio que puede existir en el corto plazo.

Existen dos procedimientos para estimar el modelo de corrección del error: Engle-Granger y Johanssen. A pesar de ser especificaciones diferentes, los dos métodos generan resultados parecidos, en especial en el término de corrección del error, esto si hay correcta especificación teórica y los datos son confiables (Loria, 2007).

2.2. Los datos

Sobre la base de los trabajos previos resumidos, los datos corresponden al Producto Interno Bruto (PIB), el tipo de cambio real (TCR), la liquidez monetaria (M2) y la ratio gasto ingresos del sector público (GPUB), desde el primer trimestre del año 2000 hasta el segundo trimestre del año 2018. El PIB a precios constantes desestacionalizada con año base 2013=100, la liquidez monetaria en términos reales desestacionalizada construido con base IV trimestre 2013=100. El tipo de cambio real también se cuenta con base IV trimestre 2013=100 y la ratio de gastos sobre ingresos del sector público se corresponde con datos de estas variables del gobierno central. Todos los datos tienen como fuente el Banco Central de Chile a través de la página web.

3. EVIDENCIA EMPÍRICA

3.1. Comportamiento de las variables

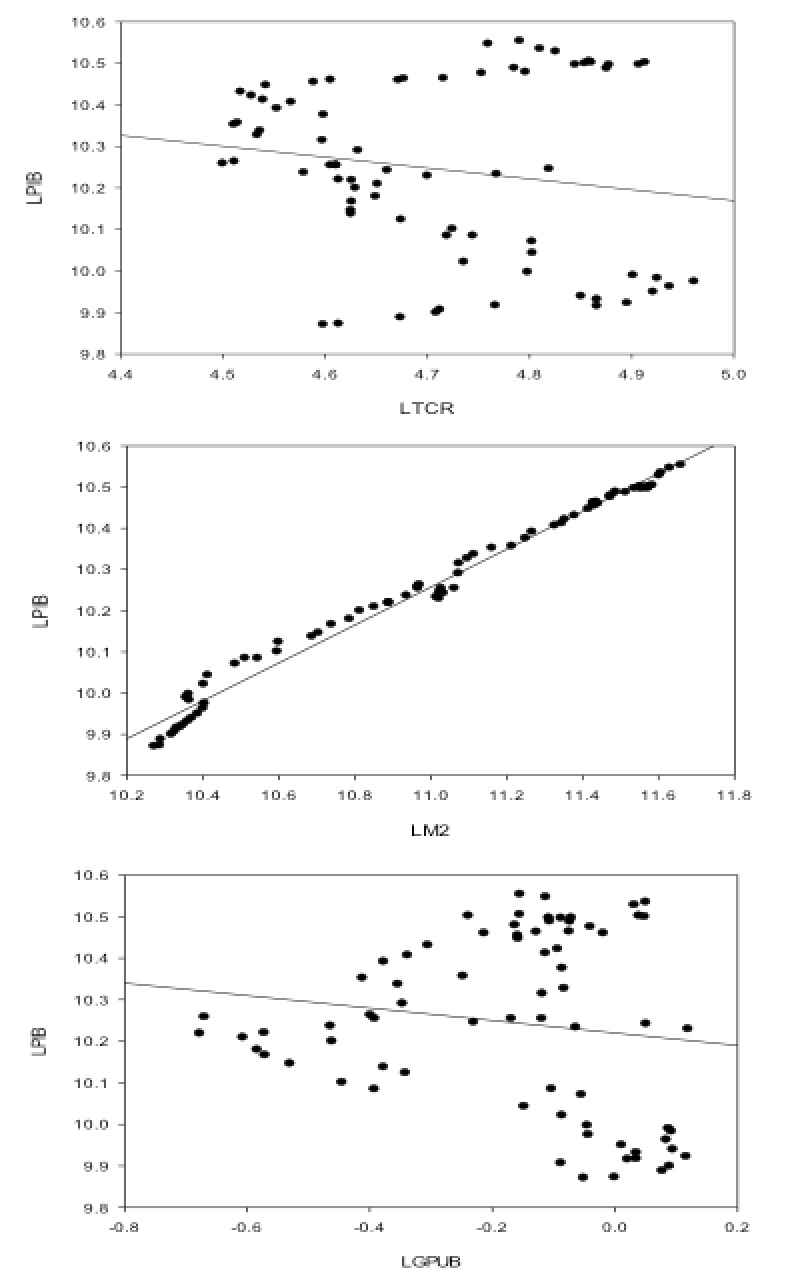

En la Figura 1 se muestra la relación entre el Producto Interno Bruto, el tipo de cambio real, la liquidez monetaria y el coeficiente gasto/ingreso público. Se observa relación negativa entre el PIB y las variables tipo de cambio efectivo real y el coeficiente del gasto público, ambas relaciones con elevada volatilidad. Respecto de la liquidez monetaria, la relación es positiva. Como primer acercamiento de nuestro objetivo, la correlación simple evidencia efecto negativo del tipo de cambio real de la moneda sobre el producto; es decir, aumento de este (depreciación) genera un efecto contractivo en la producción. Sin embargo, al observarse un componente de volatilidad presente en virtud de la dispersión de los datos, esta relación lineal negativa aparente puede no estar presente. Es por ello el empleo de métodos estadísticos y econométricos avanzados.

Figura 1. Correlación simple entre PIB, TCR, M2 y GPUB

Fuente: basado en Banco Central de Chile.

3.2. Especificación econométrica

La estimación de los parámetros de largo plazo de la ecuación para el producto requirió la utilización de un modelo de corrección de errores (MCE). Esto involucra en principio identificar vector autorregresivo (VAR) que incluya las variables del modelo. El cumplimiento de lo anterior implica como condición necesaria un orden de integración de uno I(1) en las variables involucradas; es decir, el requerimiento de una diferencia regular para ser estacionarias. Las series originales se encuentran en logaritmos naturales. Es así como la especificación econométrica adopta la siguiente forma:

En donde:

PIB = producto interno bruto a precios constantes

TCR = tipo de cambio real con signo no predeterminado

M2 = liquidez monetaria en términos reales con signo positivo esperado

GPUB = ratio gasto/ingreso público con signo positivo esperado

![]() = término de error

= término de error

La ecuación 4 implica una relación a largo plazo donde el PIB representa una medida de la producción real, el TCR una variable de política cambiaria, M2 la política monetaria y la ratio de gasto/ingresos (GPUB) como representante de la política fiscal (Ayen, 2014). Para medir bien el impacto de la devaluación (o apreciación) de la moneda, es necesario que vaya acompañada de variables de políticas, siendo en este caso representantes de la política fiscal y monetaria como sustento de la política cambiaria.

En el caso del tipo de cambio real, una caída en su valor representa apreciación real de la moneda y origina ganancia de competitividad que se manifiesta en un incremento en la producción, por lo cual se espera signo negativo en ![]() . De acuerdo con las teorías macroeconómicas, la política monetaria y fiscal tiene un efecto expansivo sobre el producto, por lo tanto, se espera

. De acuerdo con las teorías macroeconómicas, la política monetaria y fiscal tiene un efecto expansivo sobre el producto, por lo tanto, se espera ![]() y

y ![]() con signo positivo.

con signo positivo.

3.3. Estimación

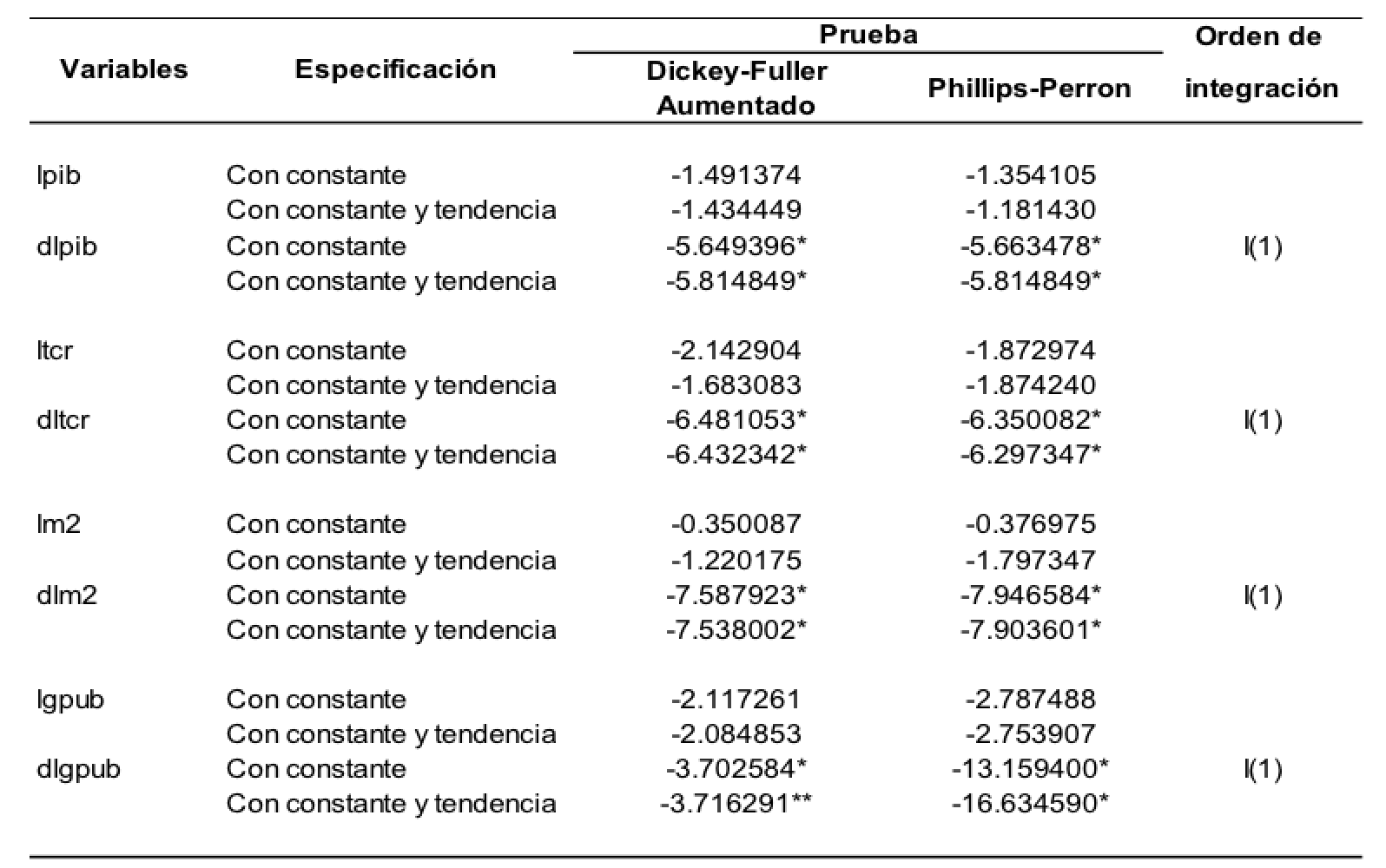

En consecución de lo anterior se realizaron dos pruebas de raíces unitarias: la Dickey Füller Aumentada (DFA) y la de Phillips-Perron. Ambas pruebas son concluyentes en determinar que las variables son estacionarias de orden uno I(1) (ver tabla 1).

Tabla 1. Test de raíz unitaria

Nota: *Significativo al 1%. ** Significativo al 5%.

Fuente: cálculos propios realizados en EViews 10.

Siendo las variables integradas de orden uno, se procedió a identificar el vector autorregresivo no restringido (VAR). Para el orden de los rezagos se realizó el test de la longitud del criterio del rezago, cuyo resultado se muestra en la Tabla 2. La mayoría de los criterios establece cuatro rezagos, pero es un indicador más no una regla de decisión, ya que en muchos casos el modelo puede estar mejor especificado con rezagos alrededor de los propuestos (con datos trimestrales puede estar entre seis y ocho rezagos). Ningún VAR estimado con cuatro y cinco rezagos pasó las pruebas completas de autocorrelación, normalidad y heterocedasticidad.

Tabla 2. Criterios de selección del orden del VAR

Fuente: cálculos propios realizados en EViews 10.

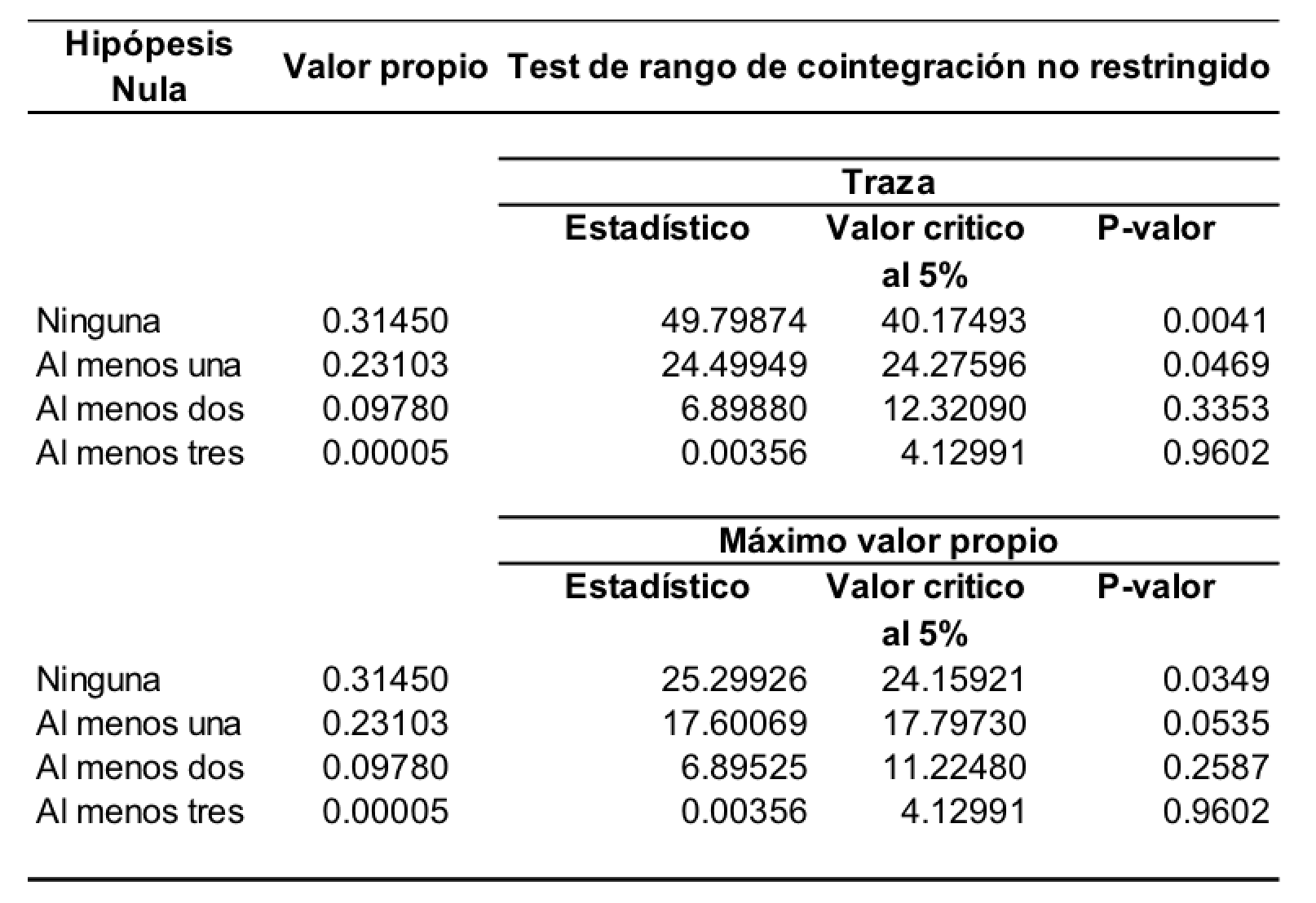

Después de varias especificaciones se encontró uno que satisfacía las relaciones de las variables involucradas y las pruebas estadísticas, la cual se ubicó con rezago de seis. La representación del VAR no restringido con seis rezagos pasaron las pruebas de no autocorrelación, normalidad y homocedasticidad. Asimismo, se verificó que las raíces del polinomio característico estuviesen ubicadas dentro del círculo unitario, lo cual garantiza la estacionariedad y su invertibilidad. Todas las pruebas sobre el VAR no restringido se presentan en el Anexo 1. Como se muestra, los residuos son estacionarios, son integrados de orden cero, indicativo; por lo tanto, entre las variables existe cointegración o equilibrio en el largo plazo. Identificado el VAR no restringido, se utilizó la prueba de Johansen, considerando la no existencia de constante ni tendencia en la relación, lo cual evidencia una relación de cointegración (Tabla 3). Es así como de acuerdo al teorema de representación de Granger, se puede establecer una relación entre las variables a través de un Modelo de Corrección del Error (Novales, 1993).

Tabla 3. Test de cointegración de Johansen

Fuente: cálculos propios realizados en EViews 10.

Asimismo, en el anexo 2 se presenta la evidencia gráfica del impulso-respuesta generalizada de las variables utilizadas en este estudio. Estas funciones recogen los impactos inducidos por los shocks en las variables del sistema. Una alteración en la perturbación aleatoria de una ecuación generalmente igual al valor de su desviación típica, permite recoger el resultado que dicha alteración tiene sobre el conjunto del sistema. Los mismos muestran evidencia de shock permanente de la misma variable y persistencia de las innovaciones del tipo de cambio real. Las demás variables del modelo tienden a estabilizarse después de seis periodos; es decir, parece desaparecer el efecto.

El perfil de las funciones impulso respuesta generalizada indica estabilidad en el modelo, ya que en general muestran efectos transitorios y no explosivos, con relativa convergencia en el tiempo, a excepción del tipo de cambio real. Respecto de este último, en los primeros períodos produce una disminución progresiva en los valores del producto agregado, pero en los períodos siguientes aumenta levemente para mantener un efecto permanente.

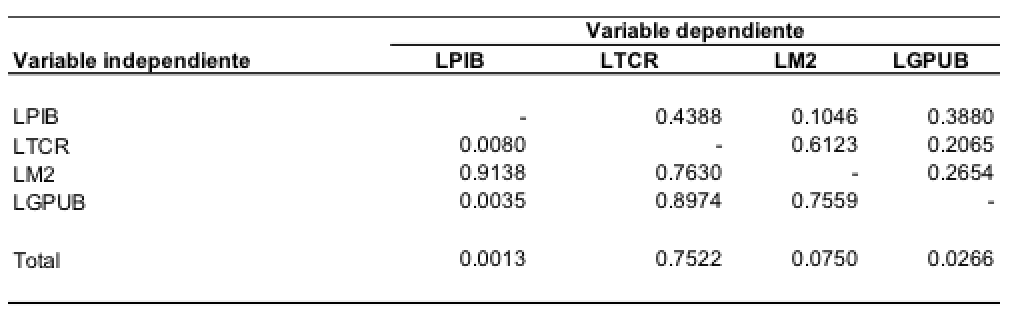

En relación con la causalidad, la Tabla 4 muestra los resultados. Como se observa, el modelo en conjunto considerando las variables exógenas del tipo de cambio real, la liquidez monetaria y la ratio gasto/ingreso causa la producción agregada de la economía. En forma individual, la liquidez monetaria no presenta causa en el sentido de Granger; sin embargo, este hecho no necesariamente significa que no haya relación.

Tabla 4. Test de causalidad de Granger

Nota: probabilidad sobre la base del valor Chi-Cuadrado.

3.4. Resultados

3.4.1. Efectos en el largo plazo

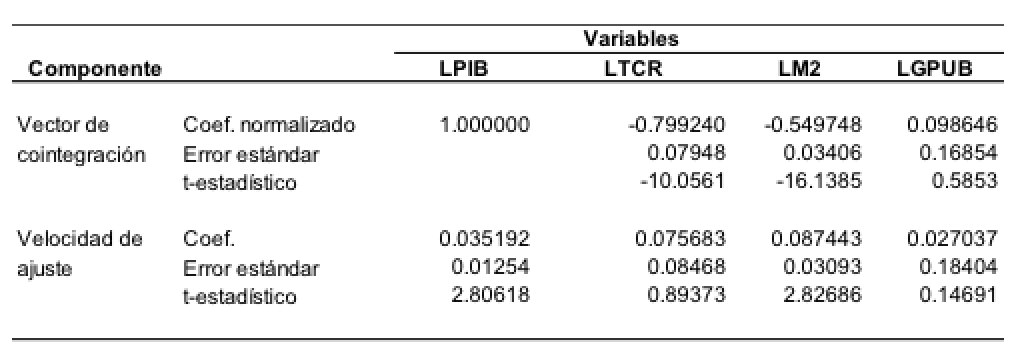

Se establece el respectivo MCE para las variables ya establecidas, suponiendo no intercepto en la ecuación de cointegración y sin tendencia en los datos, con rango de cointegración r=1 de acuerdo con el Test de Johansen, y con seis rezagos para los términos VAR en diferencias. Al ser r=1, entonces podemos encontrar que alguna de las variables sea débilmente exógena (Loria, 2007). En general, muchos coeficientes del modelo resultan ser no significativos, siendo de principal interés el vector de cointegración y el vector de velocidad de ajuste. Los resultados son mostrados en la Tabla 5 y las pruebas del residual en el anexo 3.

Tabla 5. Estimación Modelo de Corrección de Error (MCE)

Fuente: cálculos propios realizados en EViews 10.

El vector de cointegración normalizado es:

Como las variables se encuentran expresadas en logaritmos, los coeficientes del vector de cointegración denotan las elasticidades, aunque se debe tener cuidado en la interpretación de los mismos. En este sentido, existe cabida al error de interpretar el coeficiente como una respuesta del PIB ante un aumento de 1% en las variables, ya que ignora las demás relaciones existentes entre todas las variables del MCE. Es así como el análisis impulso-respuesta es el más adecuado para tomar en cuenta el efecto de una variable en función de otra (Lütkepohl, 2005).

A pesar de esto, se puede hacer interpretaciones en cuanto al sentido de las relaciones. Como se observa en los resultados, nuestra variable de principal interés TCR muestra una relación negativa con el PIB; es decir, incrementos en el tipo de cambio real (se traduce en depreciación de la moneda y aumento de competitividad) tiene efecto negativo sobre la producción agregada de la economía. Al interpretarse a la inversa, se encuentra que disminuciones en el tipo de cambio real (lo cual representa apreciación de la moneda y pérdida en términos de competitividad) tiene efecto expansivo sobre la producción agregada de la economía.

El valor del coeficiente indica como la variable PIB es más sensible (más elástica) a TCR respecto de la variable M2. Estos signos son los esperados de acuerdo con la teoría económica y a las características de la economía chilena. Al ser basada en la exportación de cobre (prácticamente con poca sensibilidad en la elasticidad de exportación) y altamente importador (sensible a los cambios en la relación de precios), es evidente un efecto contractivo en la economía real de la depreciación de la moneda, vía aumento de los costos de importación, siendo reflejadas en los precios domésticos y, así, se requieren más pesos por dólar para comprar y también se recibe más pesos por dólar por las exportaciones. Por otra parte, la combinación con una efectiva política monetaria y fiscal los efectos perversos de una devaluación se pueden contrarrestar.

3.4.2. Efectos dinámicos en el modelo

En la ecuación de cointegración del PIB se observa que el término de corrección de error de la ecuación (representa la velocidad del ajuste en el largo plazo) es significativamente diferente de cero en términos estadísticos, pero con un valor de apenas del 0.03%, lo cual significa que, ante la ocurrencia de un shock inesperado en el corto plazo, el proceso de ajuste no se completa. Es decir, el ajuste del PIB es lento ante desequilibrios o esta ecuación contribuye a la restauración de la relación de equilibrio de las series en el largo plazo en esa magnitud; o sea, menos del 1% es ajustado, lo que se puede considerar un efecto nulo (no convergencia). Similar análisis es evidente para la variable M2, es significativamente diferente de cero en términos estadísticos, pero con valor del 0.08%. La variable GPUB resultó estadísticamente no significativo, lo cual indica que esta ecuación no contribuye a la restauración del equilibrio y sugiere la exogeneidad débil en dicha variable.

Estos resultados reflejan en el período de estudio la posible existencia de otros canales de incidencia sobre el PIB que lo impactan de manera más significativa en comparación a las variables establecidas en el presente modelo. En virtud de los resultados, destaca igualmente como los coeficientes de la variable TCR son significativos estadísticamente, evidencia de la cual en el corto plazo el tipo de cambio real tiene efecto sobre la producción en la economía chilena.

3.4.3. Función de impulso respuesta generalizada

Como se ha especificado anteriormente, el análisis de impulso respuesta es el más adecuado si se quiere saber los efectos de cada una de las variables del modelo sobre otra. Esta función muestra el efecto de una innovación (choque) aleatoria de una variable sobre el resto de las variables. Los MCE se diferencian de los VAR en que se componen por variables no estacionarias en niveles o a lo sumo en logaritmos, por lo cual no tienen representación de media móvil (MA) válida. Es así como el efecto de un choque sobre las variables puede mantenerse a lo largo del tiempo. A pesar de estas características, se puede hacer igualmente un análisis de impulso respuesta con resultados similares al del VAR pero con escalas diferentes (Lütkepohl, 2005).

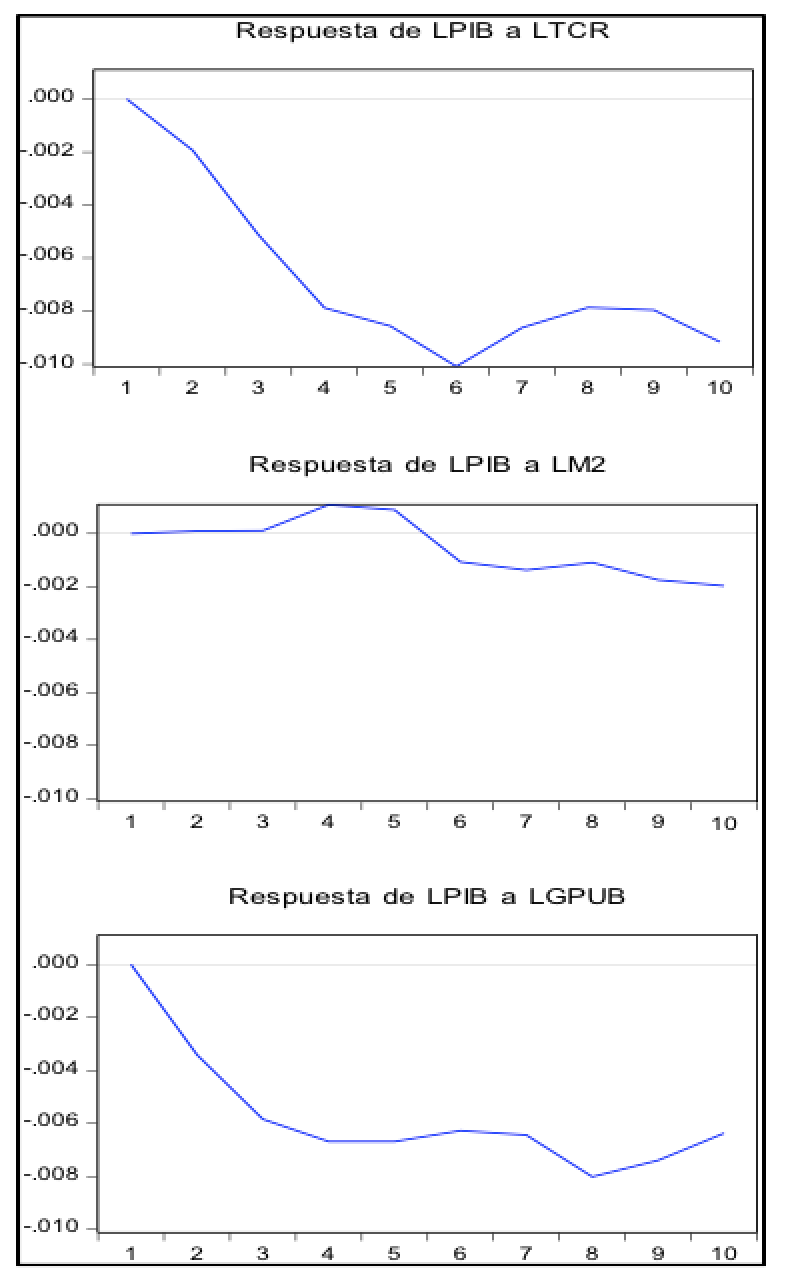

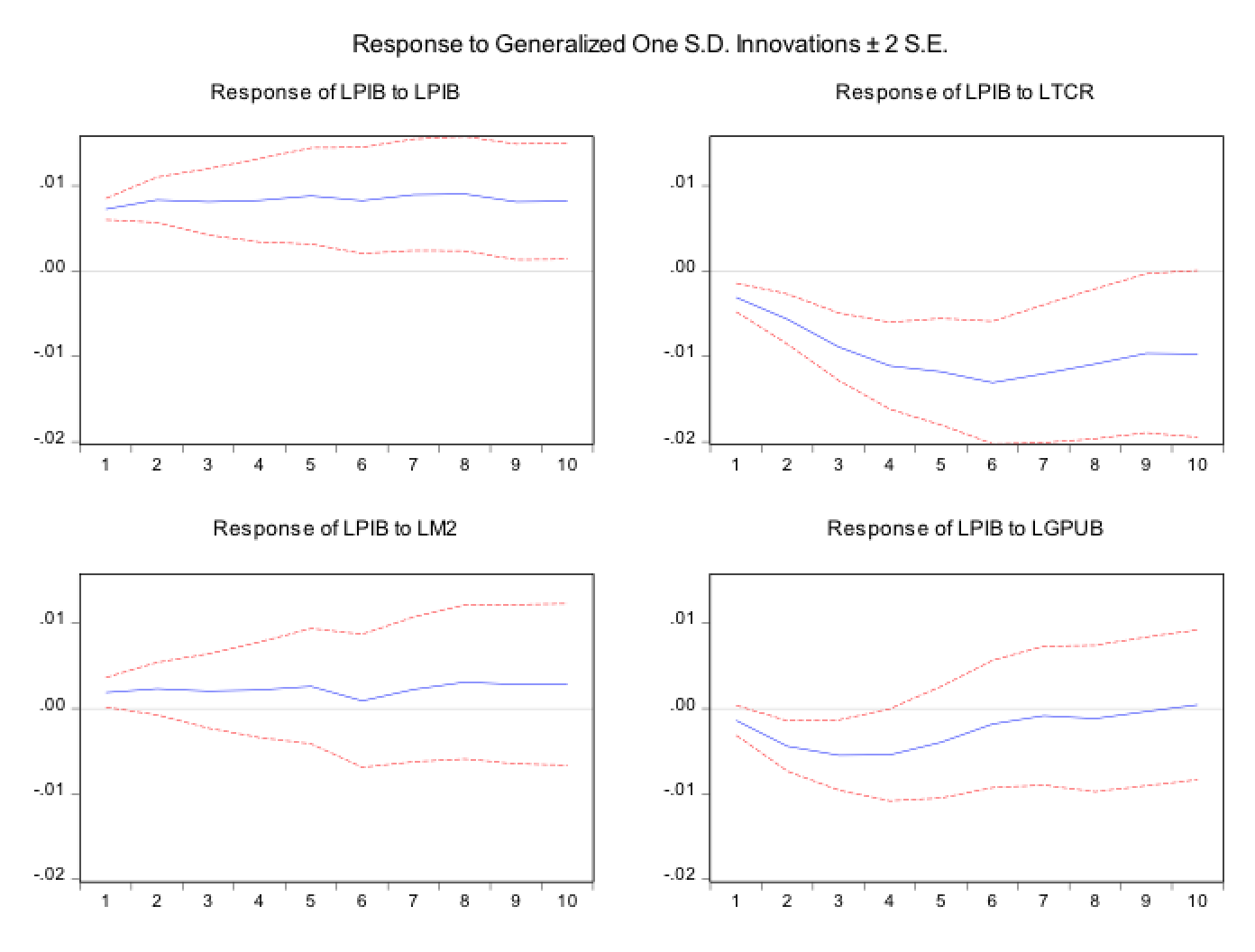

Dado esta aclaratoria, la Figura 2 representa la función de impulso respuesta generalizada e incluye una innovación de una desviación estándar con un horizonte de diez períodos. Como puede observarse, un choque en el tipo de cambio real genera una respuesta negativa en el producto; es decir, ante un choque positivo en la TCR (apreciación real o pérdida de competitividad) disminuye la producción real desde el primer, respuesta que, de acuerdo con el gráfico, parece ser permanente. Por otro lado, una innovación en la política monetaria obtiene como respuesta un aumento de la producción agregada de la economía en el tercer período, pero a partir del período quinto se revierte el efecto, siendo igualmente de carácter permanente.

Figura 2. Respuesta de LPIB ante innovaciones generalizadas de una desviación estándar

Fuente: elaboración propia sobre la base del EViews 10.

3.4.4. Descomposición de la varianza

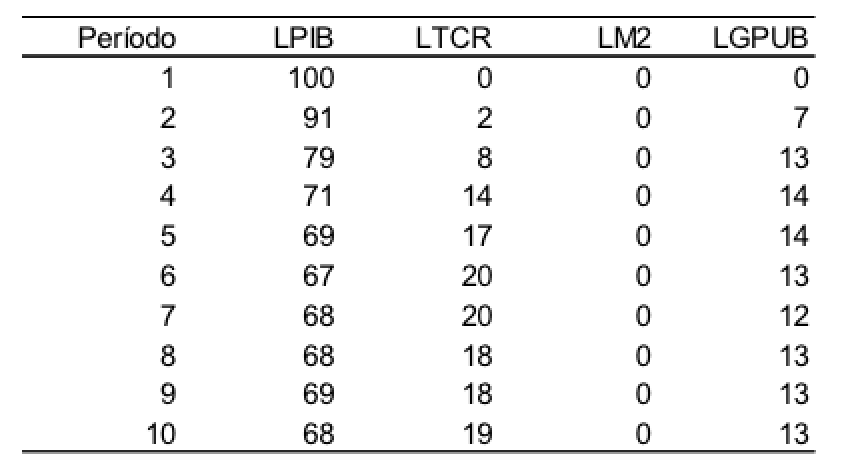

A través de la descomposición de la varianza se puede observar la estructura de los efectos en el largo plazo mediante la distribución de la varianza del error de predicción de cada variable en función de sus propios choques y de las innovaciones en las restantes variables del sistema; es decir, la importancia relativa de cada innovación aleatoria en las fluctuaciones (varianza).

La Tabla 5 refleja la descomposición de la varianza hasta diez períodos. Como se observa, los choques del PIB vienen explicados inicialmente en 91% de la variabilidad de sí mismos después de dos trimestres, pero en el largo plazo disminuye ese aporte a 68%. Por su parte, los del tipo de cambio real explican el 19% y los monetarios no tienen efecto absoluto. Es así como los choques mismos del PIB resultan ser más importantes y dominantes en comparación con los monetarios y cambiarios para explicar la variabilidad del producto en el largo plazo. Esto indica que el tipo de cambio real no es el principal recurso para explicar los cambios futuros del Producto Interno Bruto.

Tabla 5. Descomposición de la varianza del PIB (en porcentaje)

Fuente: cálculos propios realizados en E-views 10.

CONCLUSIONES

Con los resultados obtenidos en el presente estudio se confirma una visión de lo aceptado en la literatura empírica. En el caso de la economía de Chile, se encuentra la existencia de relación de largo plazo entre la producción, los cambios reales en la moneda y la liquidez monetaria. También se valida el vínculo negativo entre la producción y el tipo de cambio real. Lo anterior establece cómo en el largo plazo, ante depreciación real de la moneda (aumento en el TCR), la producción real agregada disminuye. En este mismo orden, en presencia de choques aleatorios del tipo de cambio real (depreciación real), provocarán una mayor caída en el Producto Interno Bruto. Asimismo, los movimientos en el tipo de cambio real tienen mayor impacto sobre el producto en el largo plazo en comparación con la liquidez monetaria, siendo en este último caso nulo.

El estudio comprueba el efecto contractivo de la depreciación real de la moneda sobre la producción agregada de la economía. Al ser esta basada principalmente en la exportación de productos de minería y con elevado consumo de bienes importados industriales, el canal de transmisión se puede establecer en mayor medida a través del incremento en los precios domésticos y el efecto de este último sobre la demanda agregada. También puede existir una posible explicación en la no presencia de la condición Marshall-Lerner en las elasticidades precio de las importaciones y exportaciones. Este último sería una línea de investigación futura para corroborar y complementar los resultados obtenidos.

Como se ha señalado, los efectos contractivos de la devaluación sobre el producto se pueden reducir en conjunto con adecuadas políticas monetarias y fiscales. En el caso de Chile, una política monetaria expansiva sería efectiva para disminuir los efectos contractivos de una depreciación de la moneda. Para el período de estudio, no hubo evidencia estadística suficiente para respaldar la efectividad de la política fiscal.

REFERENCIAS BIBLIOGRÁFICAS

Ayen, Y. (2014). The effect of currency devaluation on output: the case of ethiopian economy. Journal of Economics and International Finance, 6(5), 103-111.

Bahmani-Oskooee, M. y Kutan, A. (FALTA EL AÑO). Are devaluations contractionary in emerging economies of eastern Europe? Economic Change and Restructuring, 41(1), 61-74.

Blair, P. y Woodford, M. (2008). The real exchange rate and economic growth. Comments and discussion. Brookings Papers on Economic Activity, 413-439.

Blecker, R. y Razmi, A. (2008). The fallacy of composition and contractionary devaluations: output effects of real exchange rate shocks in semi-industrialised countries. Cambridge Journal of Economics, (32), 83–109.

Buffie, E. (1986). Devaluation and imported inputs: the large economy case. International Economic Review, 27(1), 123-140.

Chou, W. y Chao, C. (2001). Are currency devaluations effective? A panel unit root test. Economics Letters, (72), 19 –25.

Devereux, M. (1997). Real exchange rates and macroeconomics: evidence and theory. The Canadian Journal of Economics, 30(4a), 773-808.

Domac, I. (1997). Are devaluations contractionary? Evidence from Turkey. Journal of Economic Development, 22(2), 145-163.

Edwards, S. (1986). Are Devaluations Contractionary? The Review of Economics and Statistics, 68(3), 501-508.

Frankel, J. (2005). Contractionary currency crashes in developing countries. National Bureau of Economic Research, Working Paper 11508, 1-61.

Genye, T. (2011). Currency devaluation and economic growth: the case of Ethiopia. Tesis para obtener Máster (EC9901). Pp. 1-26. Suecia: Universidad de Estocolmo, Departamento de Economía.

Gujarati, D. y Porter, D. (2010). Econometría (5ª edición). México: McGraw-Hill Interamericana.

Gylfason, T. y Schmid, M. (1983). Does Devaluation Cause Stagflation? The Canadian Journal of Economics, 16(4), 641-654.

Kalyoncu, H.; Artan, S.; Tezekici, S. y Ozturk, I. (2008). Currency devaluation and output growth: an empirical evidence from OECD countries. Recuperado de https://www.researchgate.net/publication/254351148_Currency_Devaluation_and_Output_Growth_An_Empirical_Evidence_from_Oecd_Countries. Consultado el 16 de septiembre de 2014.

Kamin, S. y Rogers, J. (1997). Output and the real exchange rate in developing countries: an application to Mexico. International Finance Discussion Papers, (580), 1-66.

Kandil, M. y Mirzaie, I. (2003). The effects of exchange rates fluctuations of output and prices: evidence from developing countries. IMF Working Paper, WP/03/200, 1-31.

Kim, Y. y Ying, Y. (2007). An empirical assessment of currency devaluation in East Asian countries. Journal of International Money and Finance, (26), 265-283.

Levy-Yeyati, E. y Sturzenegger, F. (2003). To float or to fix: evidence on the impact of exchange rate regimes on growth. The American Economic Review, 93(4), 1173-1193.

Lizondo, S. y Montiel, P. (1989). Contractionary devaluation in developing countries: an analytical overview. International Monetary Fund, Staff Paper, 36(1), 182-227.

Loria, E. (2007). Econometría con aplicaciones (1ª edición). México: Pearson Educación.

Lütkepohl, H. (2005). New introduction to multiple time series analysis. Alemania: Springer-Verlag.

Novales, A. (1993). Econometría (2ª edición). España: McGraw-Hill Interamericana.

Shahbaz, M.; Islam, F. y Aamir, N. (2012). Is devaluation contractionary? Empirical evidence for Pakistan. Econ Change Restruct, (45), 299–316.

Upadhyaya, K. (1999). Currency devaluation, aggregate output, and the long run: an empirical study. Economics Letters, (64), 197–202.

Upadhyaya, K. y Upadhyay, M. (1999). Output effects of devaluation: evidence from Asia. The Journal of Development Studies, 35(6), 89-103.

Wooldridge, J. (2004). Introducción a la economía: un enfoque moderno (2ª edición). España: Editorial Thomson.

Yiheyis, Z. (2006). The effects of devaluation on aggregate output: empirical evidence from Africa. International Review of Applied Economics, 20(1), 21-45.

Yilanci, V. y Hepsağ, A. (2011). The contractionary and expansionary effects of devaluation: empirical evidence from Turkey. Journal of Economic Cooperation and Development, 32(1), 19-30.

ANEXO 1. PRUEBA RESIDUAL VECTOR AUTORREGRESIVO NO RESTRINGIDO (VAR)

Fuente: cálculos propios realizados en EViews 10.

ANEXO 2. IMPULSO RESPUESTA GENERALIZADO (VAR)

Fuente: cálculos propios realizados en EViews 10.

ANEXO 3. PRUEBA RESIDUAL MODELO DE CORRECCIÓN DE ERRORES (MCE)

Fuente: cálculos propios realizados en EViews 10.

- En el contexto del siguiente trabajo los términos devaluación y depreciación se usarán de manera indistinta para referirse a desplazamientos del tipo de cambio que evidencien pérdida de valor de la moneda nacional en función de una moneda extranjera. En la literatura empírica actual no se especifica que los términos estén ligados a un régimen de tipo de cambio, como se distinguía explícitamente en el pasado.