RESUMEN

¿Qué nos dice realmente el Producto Interno Bruto? Esta estadística se basa en la opinión de que no es la producción de riqueza lo que impulsa una economía, sino su consumo. Sin embargo, todos esos estudios pasan por alto el detalle de que el PIB es un pariente cercano de la oferta monetaria. Es por esa razón que el presente trabajo trata de estimar el grado de relación que existe entre el PIBN y la oferta monetaria de Bolivia, en función de datos obtenidos entre los años 2000 y 2019.

La metodología utilizada es tanto inductiva como deductiva, basada en la teoría económica y técnicas estadísticas como el análisis de correlación, los test de Engle y Granger y de Johansen. Obteniendo como resultado una correlación casi perfecta y una cointegración que dan a entender que ambas variables tienen una relación solida a largo plazo.

ABSTRACT

What does the Gross Domestic Product really tell us? This statistic is based on the view that it is not the production of wealth that drives an economy, but its consumption.

However, all of these studies miss the point that GDP is a close relative of the money supply. It is for this reason that the present work tries to estimate the degree of relationship that exists between the GDPN and the Bolivian money supply based on the data from the year 2000 to 2019.

The methodology used is both inductive and deductive, based on economic theory and statistical techniques such as correlation analysis, the Engle & Granger and Johansen tests. Obtaining as a result, an almost perfect correlation and a cointegration that suggests that both variables have a solid long-term relationship.

INTRODUCCIÓN

Durante la década pasada, Bolivia fue el país con el crecimiento económico más rápido de Latinoamérica. Mientras los demás países de la región se encontraban relativamente estancados, Bolivia contaba con una tasa de crecimiento del 5%. El milagro económico boliviano parece ser una excepción del modelo socialista del siglo XXI, cuyas políticas de aumentar en gran medida el gasto público, el control estatal sobre los recursos naturales y parte de la economía, no siempre destruyen el futuro y progreso de los países. Entonces, ¿los testigos de la caída y descenso a las ruinas de Venezuela y Argentina, deberían reconocer que una economía planificada y dirigida por líderes benignos, como Evo Morales, puede producir un resultado positivo?

En el libro Crítica al Intervencionismo, el Mito de la Tercera Vía, Von Mises expone que la sociedad solo puede escoger entre dos caminos: o un socialismo puro o un capitalismo sin restricciones, puesto que cualquier punto intermedio (a lo que él llama la tercera vía) tiende a ser inestable e, inevitablemente, conduciría al socialismo. (Mises, 2001)

En consecuencia ¿Debería Ludwing von Mises reexaminar su teoría y reconocer la posibilidad de una tercera vía? La aparente respuesta a estas preguntas es que sí. Sin embargo, hay que tener en cuenta el hecho de que Bolivia depende mucho del gas natural, puesto que solamente esta materia prima constituye entre el 45 y 47% de las exportaciones aproximadamente. Prueba de ello, es como las reservas internacionales se redujeron gradualmente con la caída del precio del petróleo y sus derivados en los últimos 5 años (más que todo en el último por el tema de la pandemia).

Por otra parte, en el New York Times del 14 de septiembre de 2018, en el artículo We’re Measuring the Economy All Wrong, el columnista David Leonhardt hizo una reflexión sobre los 10 años de la quiebra de Lehman Brothers y la crisis inmobiliaria de 2008. Leonhardt se mantuvo escéptico, a pesar que el S&P 500 se encontraba en su valor máximo después de 10 años y el PIB de EE. UU. mostraba una economía fuerte, el Main Street (las personas de a pie y las Pymes) no lo sentía así:

El problema es que un puñado de estadísticas domina la conversación pública sobre la economía, a pesar de que proporcionan un retrato engañoso de la vida de las personas. Peor aún, las estadísticas se han vuelto más engañosas con el tiempo (Leonhardt, 2018).

Y de cierta forma tiene razón. Según Von Mises, el PIB no es un parámetro adecuado para medir la riqueza de un país: “El intento de determinar en dinero la riqueza de una nación o de toda la humanidad es tan infantil como los esfuerzos místicos para resolver los acertijos del universo al preocuparse por la dimensión de la pirámide de Keops” (Mises, 1963, pág. 247)

Esto debido a que es muy complejo (por no decir imposible) establecer cuantitativamente el valor total de los bienes y servicios finales. Suponiendo que un zapatero debe vender 10 zapatos en $10 para poder comprar (intercambiar) por unas bocinas bluetooth de última generación para poder escuchar música mientras trabaja, dichas bocinas tienen un valor de $100. El tipo de cambio para la primera transacción es de $10/1 zapato, el tipo de cambio para la transacción intermedia es de 10 zapatos/1 bocina bluetooth, y la transacción final es de $100/1 bocina bluetooth.

Para calcular el precio promedio, se deberían sumar los tipos de cambio y dividir el resultado entre 2. Sin embargo, el análisis dimensional de las unidades arrojaría un resultado absurdo, lo que implica que no se puede obtener un precio promedio; y esto tiene lógica, ya que no se puede operar zapatos con bocinas bluetooth. Sobre esto, en el libro Hombre, economía y Estado, Rothbard expone: “Por lo tanto, cualquier concepto de nivel de precio promedio implica agregar o multiplicar cantidades de unidades de bienes completamente diferentes, como mantequilla, sombreros, azúcar, etc., y por lo tanto es insignificante e ilegítimo” (Rothbard, 1962, pág. 734)

En consecuencia, todo el universo de precios con los que trabajan los estadísticos del gobierno solamente son números arbitrarios. Incluso los estadísticos más prominentes de la Oficina de Análisis Económico de EE. UU. (BEA, por sus siglas en inglés), lo reconocen:

En particular, es importante reconocer que el PIB real es un concepto analítico. A pesar de su nombre, el PIB real no es «real» en el sentido de que puede, incluso en principio, observarse o recaudarse directamente, en el mismo sentido en que el PIB en dólares corrientes puede, en principio, observarse o recaudarse como la suma de los gastos reales en bienes y servicios finales de la economía. Las cantidades de manzanas y naranjas pueden, en principio, ser recolectadas, pero no pueden ser sumadas para obtener la cantidad total de producción de «fruta» en la economía (Landefeld y Parker, 1995).

Y dado que los términos del PIB están expresados en unidades monetarias, se puede inferir que lo más probable es que su tasa de crecimiento sea reflejo del aumento de la oferta monetaria, resultado de las políticas económicas expansivas y el bombeo monetario. Es por eso que puede parecer obvio que las fluctuaciones del PIB sean impulsadas por las fluctuaciones en la cantidad de dinero suministrado a la economía. Por tanto, ¿de qué manera la oferta monetaria impactó al PIB de Bolivia en el periodo 2000-2019?

Partiendo de lo anteriormente expuesto, también se puede inferir que la tasa de crecimiento del PIB de Bolivia, producto del milagro económico boliviano, es probablemente la antítesis de lo que la acumulación y formación de riqueza representa. La realidad es que se desvió esa riqueza, que en primera instancia pertenece a los bolivianos, a los bolsillos del Estado, por medio de una expansión de la oferta monetaria. Si bien en el corto plazo esto se puede considerar un problema menor, en el mediano y largo plazo supone un problema de proporciones catastróficas, dado que en cierto momento la oferta monetaria superará a la demanda monetaria. Cuando esto ocurra, el dinero empezará a perder su poder adquisitivo. Este fenómeno se conoce como inflación, y cuando su tasa de crecimiento supera los 2 dígitos se convierte en una hiperinflación.

He aquí la importancia y razón de este trabajo: estimar el grado de relación que existe entre el PIB nominal y la oferta monetaria de Bolivia en función de los datos obtenidos entre los años 2000 y 2019.

1. DATOS Y MÉTODOS

1.1. Hipótesis

La variable oferta monetaria de Bolivia se constituye en el factor de mayor incidencia en el crecimiento del PIB nominal de Bolivia durante el periodo 2000-2019.

1.2. Operacionalización de las variables

Tabla 1. Operacionalización de las variables

| Variable Independiente | Concepto | Dimensión | Indicador | Instrumento | |

| Oferta Monetaria | Es la cantidad de dinero suministrado por el Banco Central, que se encuentra en las manos de los agentes económicos y de todos sus depósitos en cuentas corrientes en los bancos. De ahí también que es conocido como masa monetaria. | Dinero en circulación + depósitos a la vista o en cuenta corriente | M1 | Observación documental |

| Variable dependiente | Concepto | Dimensión | Indicador | Instrumento | |

| Producto Interno Bruto nominal | El Producto Interno Bruto nominal es el valor total de todos los bienes y servicios finales producidos en una economía en un determinado periodo, usualmente un año. La diferencia con el Producto Interno Bruto real es que, para su cálculo, se toma en cuenta un punto de referencia, generalmente un año. Esto permite hacer un análisis comparativo entre periodos diferentes, aislando los cambios ocasionados por la inflación. En cambio, para el cálculo del Producto Interno Bruto nominal, solamente se toman en cuenta los precios actuales o de mercado. Para los fines del presente trabajo, se ve conveniente trabajar con el PIB nominal, puesto que es este, en primera instancia, el que refleja a la perfección los efectos del comportamiento de la oferta monetaria en una economía. | Gasto + Inversión + Consumo + (Exportaciones – Importaciones) | PIB nominal o PIBN | Observación documental | |

Fuente: elaboración propia.

1.3. Datos

Los datos son correspondientes al periodo 2000-2019, obtenidos del Fondo Monetario Internacional (FMI), del Banco Mundial (BM) y del dossier de estadísticas sociales y económicas, volumen 30, de la Unidad de Análisis de Políticas Sociales y Económicas (UDAPE). Todos los datos son anuales.

Tabla 2. PIB nominal y M1 como porcentaje del PIB, entre los años 2000 y 2019

| Año |

M1 como porcentaje del PIBN |

PIB nominal |

| 2000 |

52% |

$ 8.397.912.509,10 |

| 2001 |

63% |

$ 8.141.537.937,61 |

| 2002 |

57% |

$ 7.905.485.216,18 |

| 2003 |

59% |

$ 8.082.364.868,39 |

| 2004 |

50% |

$ 8.773.451.738,91 |

| 2005 |

52% |

$ 9.549.077.869,11 |

| 2006 |

53% |

$ 11.451.869.164,71 |

| 2007 |

60% |

$ 13.120.183.156,71 |

| 2008 |

64% |

$ 16.674.324.634,24 |

| 2009 |

70% |

$ 17.339.992.165,24 |

| 2010 |

70% |

$ 19.649.631.314,05 |

| 2011 |

71% |

$ 23.963.033.430,60 |

| 2012 |

75% |

$ 27.084.497.482,86 |

| 2013 |

79% |

$ 30.659.338.880,38 |

| 2014 |

85% |

$ 32.996.188.012,68 |

| 2015 |

96% |

$ 33.000.198.248,34 |

| 2016 |

93% |

$ 33.941.126.200,06 |

| 2017 |

93% |

$ 37.508.642.165,34 |

| 2018 |

90% |

$ 40.287.647.930,48 |

| 2019 |

91% |

$ 40.895.322.843,79 |

Fuente: FMI, BM y UDAPE.

Una gran mayoría de economistas, incluso economistas con un Nobel en sus laureles, sostienen que el crecimiento económico requiere una mayor cantidad de dinero para satisfacer una demanda de dinero cada vez más creciente. De no satisfacer esta demanda, se produciría un descenso en el nivel de precios, lo que llevaría a un fenómeno conocido como deflación, y a su vez esto conduciría a una recesión.

Sin embargo, en una economía de libre mercado la idea de un crecimiento de la demanda de dinero es absurda, puesto que los agentes económicos no demandan el dinero como tal. Al contrario, demanda su poder adquisitivo con el fin de intercambiarlo por bienes o servicios. Sobre esto, en La Acción Humana, Von Mises expone:

Los servicios que presta el dinero no pueden mejorarse ni repararse modificando la oferta de dinero […] La cantidad de dinero disponible en toda la economía es siempre suficiente para garantizar a todo el mundo todo lo que el dinero hace y puede hacer (Mises, 1963, pág. 421)

Es por esa razón, que se ve muy conveniente expresar la oferta monetaria en porcentaje del PIB nominal. Siguiendo la lógica de que nadie puede gastar más de lo que tiene puesto que, si eso ocurriera, algo raro estaría sucediendo con ese sistema.

1.4. Métodos

El método para determinar la incidencia que tiene la oferta monetaria en el PIB nominal será el análisis de cointegración. Para ello se seguirán los siguientes pasos:

Paso 1: aplicar logaritmos y correlacionar las series de tiempo

Generalmente se aplican las propiedades de logaritmos a las series de tiempo con el objetivo de ayudar a estabilizar los regresores y minimizar el efecto de las observaciones atípicas.

![]()

Luego se procederá a cointegrar ambas series de tiempo:

Tabla 3. Cointegración de las series de tiempo

Fuente: elaboración propia con el programa EViews.

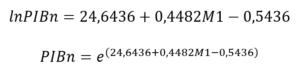

Dando como resultado la siguiente ecuación:

![]()

Es importante señalar que el r2=0,8573; o sea, la oferta monetaria logra explicar un 85,73% al PIB nominal, una relación directamente proporcional, que puede considerarse muy buena, cuando este valor tiende a 1.

Paso 2: realizar el test de Engle y Granger

Tabla 4. Test de Engle y Granger

Fuente: elaboración propia con el programa EViews.

Para un mejor entendimiento de estos resultados, hay que tener en cuenta lo siguiente:

- Hipótesis nula/H0: Series are not cointegrated/No hay relación de largo plazo

- Hipótesis alternativa/H1: Series are cointegrated/Sí hay relación de largo plazo

Nótese que el valor de la probabilidad de los estadísticos y son menores al nivel de significancia de 0,05. En consecuencia, se rechaza la hipótesis nula y se acepta la hipótesis alternativa; o sea, ambas variables sí tienen una relación solida de largo plazo.

Paso 3: ajustar el coeficiente de la variable independiente y realizar el test de Johansen

Antes de continuar con estos análisis, es importante hacer mención a la siguiente propiedad de logaritmos, puesto que será importante para entender el mecanismo de ajuste del coeficiente:

Esta propiedad es conocida como diferencia de logaritmos, y es importante para analizar la variación de cada dato; o sea, cuán alejado se encuentra de la media.

Tabla 5. Ajuste del coeficiente de la oferta monetaria

| Normalized cointegrating coefficients (standard error in parentheses) | ||||

| LGPIBN | LGOFERTA_MONETARIA | |||

| 1.000000 | -2.908290 | |||

| (0.07331) | ||||

| Adjustment coefficients (standard error in parentheses) | ||||

| D(LGPIBN) | 0.177205 | |||

| (0.21132) | ||||

| D(LGOFERTA_MONETARIA) | 0.448225 | |||

| (0.09728) | ||||

Fuente: elaboración propia con el programa EViews.

Con el ajuste en el coeficiente de la oferta monetaria, se tiene la siguiente expresión:

Tabla 6. Test de Johansen

| Unrestricted Cointegration Rank Test (Trace) | ||||

| Hypothesized | Trace | 0.05 | ||

| No. of CE(s) | Eigenvalue | Statistic | Critical Value | Prob.** |

| None * | 0.761782 | 27.14390 | 15.49471 | 0.0006 |

| At most 1 | 0.149672 | 2.756253 | 3.841466 | 0.0969 |

| Trace test indicates 1 cointegrating eqn(s) at the 0.05 level | ||||

| * denotes rejection of the hypothesis at the 0.05 level | ||||

Fuente: elaboración propia con el programa EViews.

Por otra parte, el test de Johansen indica que, en efecto, existe una cointegración de grado 1, puesto que el valor 0,0006 es mucho menor al nivel de significancia de 0,05, lo que descarta la hipótesis nula y se estaría aceptando la hipótesis alternativa.

Paso 4: analizar los residuos y elaborar el modelo

Tabla 7. Análisis de los residuos

| Variable | Coefficient | Std. Error | t-Statistic | Prob. |

| RESID_LP(-1) | -0.543495 | 0.171936 | -3.161040 | 0.0061 |

| C | 0.034621 | 0.039484 | 0.876856 | 0.3935 |

| R-squared | 0.384430 | Mean dependent var | 0.032695 | |

| Adjusted R-squared | 0.345957 | S.D. dependent var | 0.207109 | |

| S.E. of regression | 0.167495 | Akaike info criterion | -0.631289 | |

| Sum squared resid | 0.448872 | Schwarz criterion | -0.532359 | |

| Log likelihood | 7.681604 | Hannan-Quinn criter. | -0.617648 | |

| F-statistic | 9.992173 | Durbin-Watson stat | 2.061431 | |

| Prob(F-statistic) | 0.006053 | |||

Fuente: elaboración propia con el programa EViews.

El valor obtenido en la prueba de Durbin-Watson se encuentra dentro del intervalo , lo que estaría descartando la presencia de autocorrelación dentro del modelo. En efecto, el modelo final de cointegración sería el siguiente:

2. RESULTADOS Y DISCUSIÓN

Como se mencionó, gran parte de la teoría económica moderna se basa en el concepto erróneo de que la demanda de dinero es la demanda de una mayor cantidad de dinero. El daño se hace aún mayor cuando se utiliza esta teoría como mecanismo para promover el crecimiento económico de un país.

Por una parte, no es que los agentes económicos demandan billetes y monedas, al contrario, demandan el poder adquisitivo de estos activos. Prueba de ello es la demanda de dólares: no es que los billetes verdes con rostros de expresidentes estadounidenses les parecen bonitos a los agentes económicos, es su poder adquisitivo lo que les resulta atractivo, puesto que un dólar vale 6,96 veces más que un boliviano.

Por otra parte, si el PIB es el indicador que considera el valor final de todos los bienes y servicios de una economía en un determinado periodo, lógicamente la cantidad de dinero (oferta monetaria) en dicha economía no debería superar este valor. Cerca del año 1494 en Venecia, Italia, Luca Bartolomeo Pacioli desarrollaba el método contable de partida doble, cuyo principio básico consiste en que, si de un lado del balance se tiene un activo, en el otro lado se tiene un pasivo, no puede haber un deudor sin un acreedor. Cuando el Banco Central aumenta la cantidad de dinero en la economía, genera un activo dentro de su balance, pero ningún pasivo; o sea que estaría creando dinero a partir de la nada, con el objetivo de mantener el crecimiento de la economía plasmado en el PIB.

La definición correcta de la inflación es: la pérdida del poder adquisitivo del dinero debido al incremento desmedido de la oferta monetaria por sobre la demanda monetaria. En consecuencia, si el valor de la oferta monetaria, en proporción del PIB nominal, fuera del 101%:

De seguir con las mismas políticas económicas fundamentadas en la teoría de que el aumento de la oferta monetaria hace crecer a la economía, para cuando el PIB nominal sea de , Bolivia se encontraría en la apoteosis de la inflación.

CONCLUSIONES

El PIB no mide el crecimiento de una economía, solamente refleja el comportamiento de la oferta monetaria, tal como se demostró econométricamente. Concluyendo que, cuanto más dinero se suministra o inyecta a la economía (el Banco de la Reserva Federal de EE. UU. lo llama estímulos) en igualdad de condiciones o ceteris paribus, más fuerte o sólida aparenta ser la economía.

Por medio de la estadística del PIB, los políticos y burócratas pueden crear la ilusión de un milagro económico, cuando en realidad lo único que hacen es empobrecer al pueblo boliviano debilitando a los verdaderos generadores de riqueza, al mismo tiempo que instituciones nefastas, como la Comisión Económica para Latinoamérica y el Caribe, el Fondo Monetario Internacional y el Banco Mundial, aplauden como focas.

Si hay algún aspecto positivo que se pueda rescatar del desastroso y dañino gobierno de Evo Morales, es como llegó a nivelar la cancha para sectores vulnerables, como los informales y las pequeñas empresas, no mediante la redistribución de la riqueza al mejor estilo socialista, todo lo contrario, manteniéndose al margen, dejando de intervenir en el libre mercado y limitando el emprendimiento, al menos en el nivel donde se desarrolla el sector informal y las pequeñas empresas.

Es la caserita de sopita de fideo, la vendedora de ropa usada, el heroico contrabandista, el osado emprendedor con su foodtruck de alitas picantes, el siempre honrado e infravalorado campesino, los despreocupados conductores de transporte pesado que surten de productos a los mercados, entre muchos otros; son ellos los verdaderos generadores de riqueza, que han hecho de Bolivia un país distinto mucho antes del auge de las materias primas. Trabajando siempre bajo esa idea de libre empresa y libre mercado, que fue el legado de los libertadores y fundadores de esta tierra, amantes de la libertad, tal y como dicta el himno nacional: […] ¡morir antes que esclavos vivir!

Bibliografía

Steven Landefeld y Robert P. Parker. (1995). Preview of the Comprehensive Revision of the National Income and Product Accounts: BEA’s New Featured Measures of Output and Prices. Survey of Current Business, 31-38.

Leonhardt, D. (14 de Septiembre de 2018). The New York Times. Obtenido de https://www.nytimes.com/2018/09/14/opinion/columnists/great-recession-economy-gdp.html

Mises, L. (1963). La Acción Humana, tratado de economía (Cuarta ed.). Madrid: Unión Editorial S.A.

Mises, L. (2001). Crítica del Intervencionismo, el mito de la tercera vía. Madrid: Unión Editorial S.A.

Rothbard, M. (1962). Hombre, economía y Estado, tratado de economía. Auburn, Alabama: Ludwig von Mises Institute.

Lincografía

https://www.indexmundi.com/es/datos/bolivia/masa-monetaria#:~:text=El%20valor%20de%20Masa%20monetaria,Bolivia%20fue%20249%2C716%2C000%2C000.00%20en%202018.

https://datos.bancomundial.org/pais/bolivia?view=chart

https://www.udape.gob.bo/portales_html/dossierweb2020/htms/dossier30.html