RESUMEN

La base central del presente trabajo de investigación es comprobar la validez de la hipótesis Return-chasing de Anthony Tu dentro de las economías latinoamericanas, europeas y asiáticas, donde se analizará si el comportamiento de los inversionistas se da bajo el parámetro riesgo/retorno.

En el análisis de la problemática se realizó un estudio de tipo descriptivo donde se tomó una muestra de datos de tres índices accionarios latinoamericanos –Brasil, Chile y Colombia– para luego compararlos con tres mercados accionarios europeos –Alemania, España y Reino Unido– e índices accionarios asiáticos –China, Singapur e India–.

El periodo de la muestra se inicia el mes de enero del 2006 y finaliza en diciembre de 2019; y la varianza condicional en el modelo se asume que sigue un modelo Garch-M, donde se incluye el Country Risk de Damodaran como variable de riesgo explicativa para la ecuación de la media y de la varianza.

Del estudio se logró comprobar que la entrada de capitales actúa de diferente forma para cada economía analizada, independientemente de si son emergentes, como lo son las latinoamericana y asiática, o desarrolladas, como lo es la europea.

ABSTRACT

The central basis of this research paper is to verify the validity of Anthony Tu’s Return-chasing hypothesis within the Latin American economies, European and Asian, where the behavior of investors will be analyzed under the risk/return parameter.

In the analysis of the problem, a descriptive study was carried out in which a sample of data from three Latin American stock indices –Brazil, Chile and Colombia– was taken and then compared with three European stock markets –Germany, Spain and the United Kingdom– in addition to three stock indices –China, Singapore and India–.

The sample period begins in January 2006 and ends in December 2019; and the conditional variance in the model is assumed to follow a Garch-M model, which includes Damodaran’s Country Risk as an explanatory risk variable for the mean and variance equation.

The study was able to verify the inflow of capital acts differently for each economy analyzed, regardless of whether they are emerging, as are Latin American and Asian, or developed, as the European.

1. INTRODUCCIÓN

El flujo de capitales ha jugado un rol fundamental dentro de la economía en los últimos tiempos, tanto en los mercados emergentes como en los desarrollados; sin embargo, mayoritariamente se da en los primeros. Lo anterior es debido a que las economías emergentes se encuentran en general con déficit de capital, por lo cual se ven en la obligación de atraer más entradas de capitales para incrementar el ahorro y potenciar la inversión dentro de sus territorios. La única forma en la cual se logra la entrada de capitales internacionales es ofrecer una rentabilidad mayor, que compense los riesgos que conlleva invertir en una economía en vías de desarrollo en lugar de hacerlo en una economía desarrollada.

Los inversionistas arbitran los diferenciales en las tasas de interés de las distintas economías con el fin de generar ganancias a partir de sus retornos, lo cual conlleva que los flujos de capitales se trasladen de una economía hacia otra, generando, así, salidas o ingresos inesperados en distintos países.

Actualmente han aumentado las inversiones en portafolio de corto plazo, porque se busca una rápida apreciación del capital. Esto radica en que, en el corto plazo, las entradas y salidas de capitales generan una mayor volatilidad en los diferentes mercados bursátiles, además de que se aumenta la liquidez.

La explicación del aumento en las inversiones en portafolio se da en que la gran mayoría de los países del mundo liberó sus cuentas de capital y financieras, lo que dota a los inversionistas de información para así optar por disponer sus recursos en aquellos países. Sin embargo, no es la única explicación de este fenómeno, puesto que también ha sido impulsado por el desarrollo de las tecnologías de la información, que ha permitido la disminución de los costos de transacción propios de la inversión. Por otra parte, el crecimiento de los inversionistas institucionales, como las AFP, o también distintas compañías de previsión, que buscan generar mayores retornos invirtiendo en el plano internacional, también explica el aumento de las inversiones en portafolio.

Según Hidalgo (2005), en la actualidad los flujos de capitales son mayoritariamente privados y los agentes de corto plazo buscan una rápida rentabilización del capital. Esto está relacionado con el Return-chasing, o sea que los inversionistas se mueven entorno a los retornos más altos con el fin de maximizar su riqueza.

La presente investigación busca visualizar el efecto de los flujos de capitales internacionales sobre los mercados bursátiles de distintas economías en cuestión, tanto emergentes como desarrolladas, y testear la hipótesis de Return-chasing, que se refiere a que los flujos de inversiones tienden a moverse hacia las economías en las cuales se espera un retorno alto y salen en donde se espera que sea bajo.

Dentro de los postulados que desarrollaron Anthony H. Tu y Shen-Yuan Chen (2002), incorporaron la variable de Country Credit Rating, lo cual los llevó a que existe relación negativa para algunos países emergentes asiáticos, pero no en el caso de los países desarrollados. Actualmente dicha variable se encuentra desactualizada, por lo que se optó por utilizar un proxy.

El modelo de prima de riesgo país implementado como proxy al Country Credit Rating es el propuesto por Damodaran (2003), que se denomina “enfoque combinado” o “enfoque mixto”. Este modelo considera tanto el diferencial de incumplimiento de los bonos nacionales como la volatilidad de los mercados de acciones de un país en relación con la volatilidad del bono nacional denominado en dólares estadounidenses.

La hipótesis de Return-chasing está correlacionada con una medida de riesgo del portafolio objetivo, lo cual es indicador claro para utilizar un modelo que incorpore en sí alguna medida de variabilidad. Debido a lo anterior, y al igual que Anthony Tu y Shen-Yuan Chen (2002), se utilizará un modelo de heterocedasticidad condicional autorregresiva, ya que se ajusta de buena manera a la realidad de los datos financieros al no asumir varianza condicional constante. Este tipo de modelos refleja la interacción entre la volatilidad y retorno del portafolio estudiado.

Para resolver la problemática, se realizó un estudio de tipo descriptivo en el que se extrajo una serie muestral de datos de nueve mercados accionarios. Primeramente, se recolectaron los valores al cierre mensual de índices bursátiles de tres países latinoamericanos (Chile, Colombia y Brasil), tres países asiáticos (China, India y Singapur) y tres países europeos (Alemania, España y Reino Unido), bajo una periodicidad que comprende, entre el 01 de enero de 2006 hasta el 31 de diciembre de 2019 (a excepción de Colombia, cuya data está disponible desde el 1 febrero de 2008 hasta el 31 de diciembre de 2019). También se extrajo la data cuantitativa de la información histórica del riesgo soberano cuantitativo (Country Risk de Damodaran) de cada país mencionado anteriormente.

2. METODOLOGÍA

En el presente capítulo se explicarán los parámetros estadísticos que se evaluarán y la descripción de los datos empleados para la ejecución del modelo Garch, desde su fuente de extracción hasta la muestra que se utilizó.

La presente investigación es de carácter deductivo, de tipo tanto cuantitativa como cualitativa, debido a que se analizaron variables con métodos teóricos y métodos estadísticos, que utilizan la estadística descriptiva e inferencial.

La información proviene de la teoría económica financiera y sobre cómo influye el parámetro riesgo/retorno en la decisión de los inversionistas. Se recopilaron y analizaron los datos correspondientes, con el fin de emitir un análisis sobre dicha materia, a través de la creación de un modelo que permita dilucidar si la hipótesis return-chasing que plantea Anthony Tu se da en la práctica.

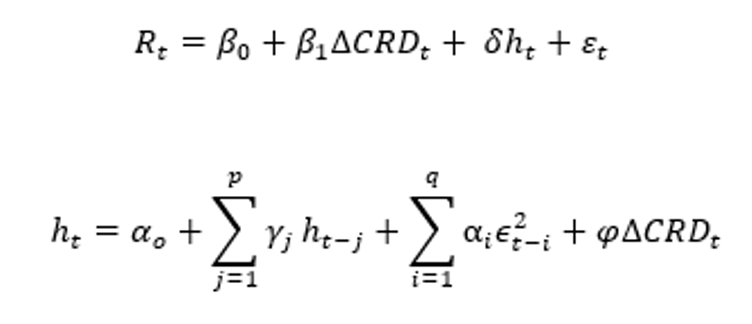

Ecuación de media y de varianza

La introducción de variación del Country Risk de Damodaran –CRD– en la ecuación de la media y la varianza corresponde a la variable explicativa, la cual permite comprobar la hipótesis de Return-chasing de Anthony Tu, por lo que un aumento en la clasificación del Country Risk afecta a los flujos de capitales de las economías. Se considerará la metodología utilizada por dichos autores, con sus respectivas ecuaciones:

Donde ??,?,??,?? y ? son los parámetros para determinar bajo el método de máxima verosimilitud.

Los parámetros ?0 y ?? son varianza media y el coeficiente de posición del retorno del mercado respectivamente.

Además ?? corresponde al retorno del índice del mercado bursátil en el mes t; Δ???? representa la variación del Country Risk en el mes t y ℎ? es la varianza condicional, o de corto plazo, del retorno del mercado.

Cabe mencionar que los movimientos especulativos o flujos de capitales de corto plazo, el parámetro ?1 debe ser negativo, lo que implica un aumento en el riesgo a nivel país; en consecuencia, se genera un menor retorno esperado y, por consiguiente, una salida neta de capitales.

Si los movimientos de capitales son de carácter especulativo, el parámetro ? debe ser negativo, lo que implica que al aumentar el Country Risk disminuiría la varianza. Lo cual significa que, ante movimientos de capitales en una economía en un corto plazo, generará una menor volatilidad en los mercados.

La hipótesis del Return-Chasing también permite que el parámetro sea positivo, ya que un aumento en el Country Risk provocaría un aumento de la actividad especulativa, lo que implica que la volatilidad aumentaría.

Con el fin de formar la base de datos, se emplearon dos fuentes de información: la primera es el sitio web de Investing, en el cual se encuentran todos los índices bursátiles de cada país, y la segunda es Damodaran online, obteniendo en Country Risk de cada país.

Descripción de los datos

Para analizar la problemática que se investigará, se realizará un estudio de tipo descriptivo en el que se explorará una serie muestral de datos de nueve mercados accionarios; primeramente, se recolectaron los valores al cierre mensual de índices bursátiles de tres países latinoamericanos (Chile, Colombia y Brasil), tres países asiáticos (China, India y Singapur) y tres países europeos (Alemania, España y Reino Unido) y compararlos entre sí, bajo una periodicidad que comprende entre el 1 de enero de 2006 y el 31 de diciembre de 2019 (a excepción de Colombia, cuya data está disponible desde el 1 febrero de 2008 hasta el 31 de diciembre de 2019). También se extraerá la data cuantitativa de la información histórica del riesgo soberano de cada país estudiado, siendo el Country Risk de cada país antes mencionado.

En esta data se omite el periodo de la COVID-19, ya que podría generar un sesgo en los resultados obtenidos.

El muestreo de datos corresponde a un cotejo del tipo no probabilístico, puesto que la elección de los datos no depende de la probabilidad, sino más bien de otras características de la investigación, como lo es la inexistencia de una barrera al mercado de capitales.

Los índices bursátiles recolectados están en el siguiente cuadro y el criterio principal es que son índices generales de mercados relativamente líquidos, con presencia bursátil:

Cuadro 1. Índices accionarios por país

Fuente: elaboración propia.

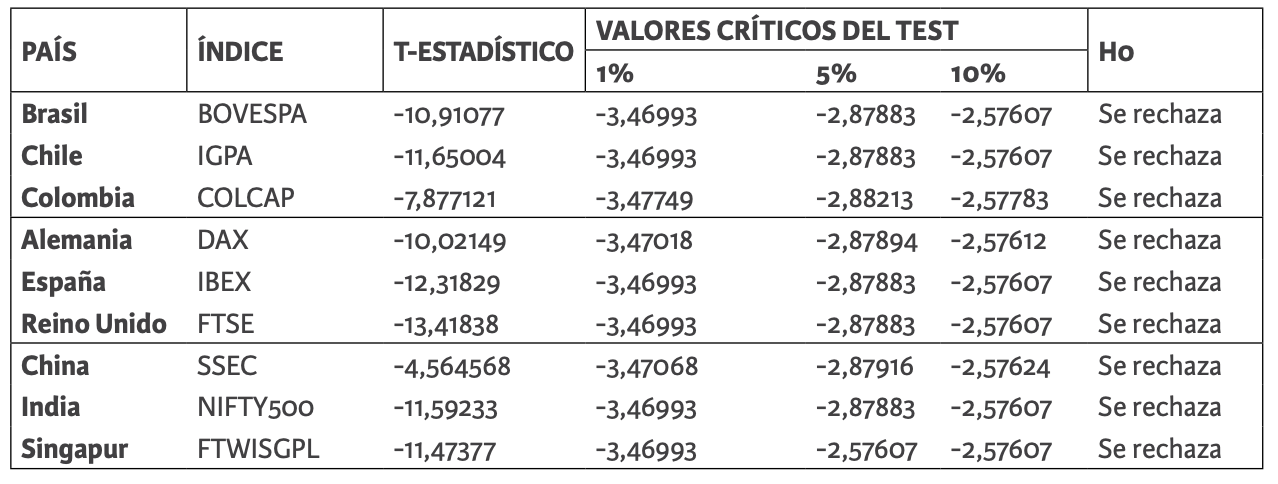

Como parte de la metodología los test utilizados a las series de los retornos de índices bursátiles consistieron en el test de Dickey-Fuller para la estacionariedad, el criterio de Akaike para seleccionar el modelo adecuado y, el test de normalidad y de auto correlación como robustez. En cada país arrojaron los siguientes resultados que se aprecian en la Tabla 1.

Tabla 1. Test de Dickey-Fuller aumentado para las series de retornos de los índices bursátiles

Fuente: elaboración propia sobre la base de Eviews.

De la tabla anterior se confirma la presencia de estacionariedad en todas y cada una de las series de los retornos de los índices de los mercados accionarios; debido a que se observa que al 1%, 5% y 10% de confianza se rechaza la hipótesis nula de existencia de raíces unitarias, por lo que son estacionarias. Esto se evidencia en que |????????????|> |???í????|.

Para la variable explicativa correspondiente al riesgo país, que es el country risk Damodaran, se optó por la transformación de las variables; es decir, que se mensualizó para obtener concordancia con la periodicidad de los índices bursátiles.

Posteriormente, se escogió el modelo GARCH-M óptimo mediante el criterio de información Akaike (AIC) y la menor cantidad de rezagos posibles. El criterio escogido fue el que presentó una mayor cantidad de parámetros significativos, bajo el criterio de la parsimoneidad y de máxima verosimilitud. En la Tabla 2 se presentan los modelos escogidos para cada mercado.

Tabla 2. Modelo escogido bajo el criterio de información de Akaike

Fuente: elaboración propia en Eviews.

Por último, se analizó y verificó el comportamiento normal y rechazo de autocorrelación parcial y simple en los residuos estandarizados de cada modelo GARCH-M escogido anteriormente. En la Tabla 3 se muestran los resultados en la aplicación del test de Jarque-Bera y de Autocorrelación Simple y Parcial.

Tabla 3. Test de Jarque-Bera y de Autocorrelación Simple y Parcial

Fuente: elaboración propia en Eviews.

Del Test de Jarque-Bera se concluyó que la mayoría de las series presentó una condición de distribución normal, ya que ??<6, una ? ??????? ? ???? y una ? ??????? ? ????. En casos puntuales, como los de Alemania y Singapur, si bien sus ??>6, si presentaron una ? ??????? ? ???? y una ? ??????? ? ????, por lo que de igual forma se supone una condición de relativa normalidad.

En relación con la detección de autocorrelación en los residuos estandarizados, se aplicó el Test de Autocorrelación Simple y Parcial, que indicó que no existe autocorrelación de ningún tipo, en ningún modelo.

Resultados

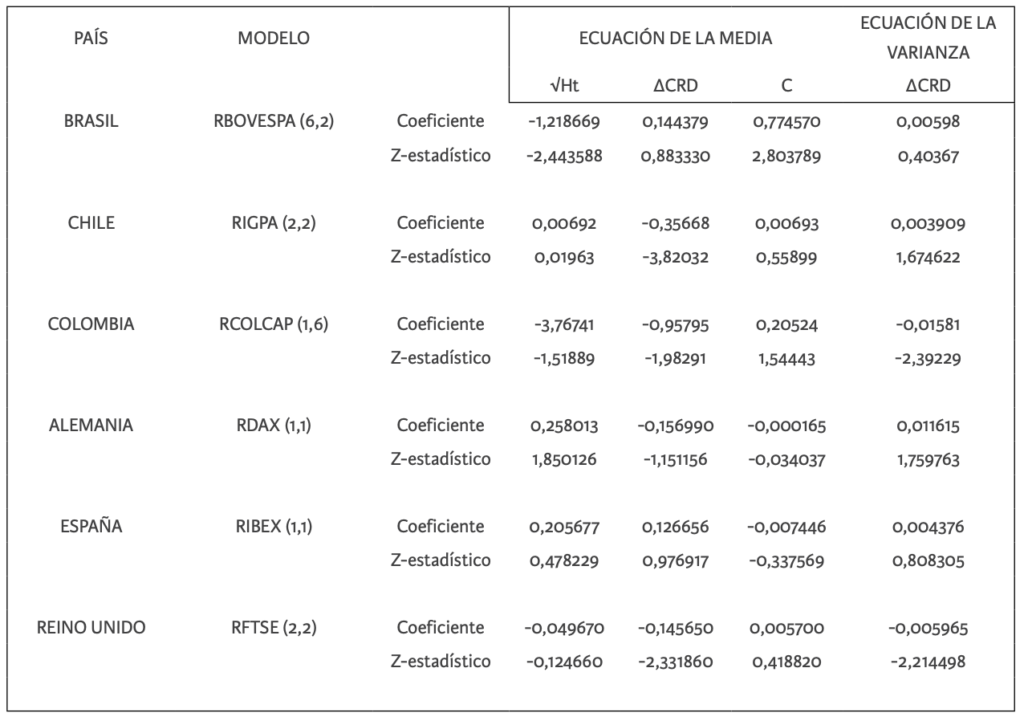

La Tabla 4 muestra el orden apropiado para los modelos GARCH-M(p,q) de cada uno de los nueve mercados en cuestión.

Tabla 4. Análisis comparativo entre los mercados

Fuente: elaboración propia en Eviews.

Respecto de la significancia estadística de los coeficientes de los modelos Garch-M (p,q) estimados para cada economía, se utilizó como referencia el valor Zcrítico= ±1,96.

Al observar la columna de la volatilidad de cada mercado ![]() de la Tabla, se desprende que el coeficiente asociado a esta fue de signo positivo en 6 de 9 países que son Chile, Alemania, España y todo Asia; lo que quiere decir que se presenta un premio por asumir riesgo en estos mercados, revelando evidencia de la relación riesgo/retorno, donde a mayor riesgo existe mayor retorno. Sin embargo, estos no fueron significativamente estadísticos.

de la Tabla, se desprende que el coeficiente asociado a esta fue de signo positivo en 6 de 9 países que son Chile, Alemania, España y todo Asia; lo que quiere decir que se presenta un premio por asumir riesgo en estos mercados, revelando evidencia de la relación riesgo/retorno, donde a mayor riesgo existe mayor retorno. Sin embargo, estos no fueron significativamente estadísticos.

En Chile, Colombia, Alemania, Reino Unido, China e India se presenta el signo negativo en el coeficiente que acompaña la variable de variación de riesgo, y solo fueron estadísticos significativos en Chile, Colombia, y Reino Unido, cumpliéndose con la hipótesis especulativa de Return-chasing.

Al analizar la ecuación de la varianza, se deduce que existió un fenómeno de persistencia en Colombia, Reino Unido y Singapur, donde la información pasada afecta significativamente en las decisiones de los inversionistas extranjeros, ya que tiene un efecto importante en la volatilidad actual de mercado, existiendo evidencia empírica en estos países.

3. CONCLUSIONES

En el análisis presentado anteriormente se aplicaron modelos del tipo Garch-M a cada uno de los índices bursátiles, en los cuales la varianza condicional aparece como una variable explicativa en la ecuación de la media.

A partir de las estimaciones ejecutadas del modelo, más concretamente en la ecuación de la media, se concluye que los parámetros riesgo/retorno concordaron a la perfección con la Teoría Moderna de Portafolios de H. Markowitz (1952) y J. Tobin (1958), pues fue de signo positivo en Chile, Alemania, España y todo Asia, lo que quiere decir que se presenta un premio por asumir riesgo en estos mercados; es decir, que a mayor riesgo existe mayor retorno. Sin embargo, estos no fueron estadísticamente significativos.

Se evidenció, además, que las clasificaciones de riesgo país si afectaron el comportamiento de los retornos de mercado en el caso de Chile y Colombia en las economías latinoamericanas y Reino Unido en Europa, ya que fueron estadísticamente significativos, y, además, del signo esperado. Por lo tanto, presentaron el efecto Return-chasing en el período en el cual se tomó la muestra. Dicho de otra manera, en los países anteriormente mencionados, los flujos de inversión tienden a moverse dentro de los mercados donde los retornos se espera que sean altos y se alejan de mercados donde se espera que los retornos sean bajos. Se concluye, entonces, que existió una mayor evidencia de la hipótesis de Return-chasing en los mercados latinoamericanos en comparación con los asiáticos y los europeos.

En relación con la ecuación de la varianza, se evidenció que las señales informativas pasadas explicaron el comportamiento de la volatilidad actual –en mayor o menor medida– en siete de los nueve países estudiados. Dicho de otra forma, existió un fenómeno de persistencia en los mercados bursátiles de Chile, Brasil, Colombia, Alemania, España, China y Singapur, debido a su significancia estadística. Se concluye, entonces, que existió evidencia empírica del fenómeno, en términos absolutos, en Latinoamérica, y de forma parcializada en los otros continentes estudiados. Que se dé este fenómeno en siete de los nueve países puede ser explicado desde la perspectiva de que la información pasada influye en la volatilidad actual de mercado, por lo que se trata de economías con una relativa estabilidad. Otra explicación es que estos rezagos pueden deberse a shocks aleatorios, impactando la variabilidad de mercado actual, por lo que va a depender de cada economía en cuestión.

Resulta válido concluir, también, que en los mercados de Colombia, Reino Unido y Singapur se encontró evidencia de inversionistas racionales. Esto fue debido a que la variación del Country Risk de Damodaran obtuvo un signo negativo y significativo. Dicho de otra forma, las entradas de capitales contribuyeron a estabilizar el mercado bursátil

En contraparte, en el mercado de China se encontró mayor evidencia de inversionistas especulativos. Lo anterior a juzgar por el signo positivo, y significativo, obtenido en la variación del Country Risk de Damodaran en la varianza. Dicho de otra manera, en dicho país un aumento del riesgo soberano generó en los flujos de capitales una mayor varianza. Además de China, hubo economías que presentaron un signo positivo; sin embargo, no presentaron significancia estadística, como en los casos de Chile, Brasil, Alemania, España e India.

Finalmente, es válido concluir que el efecto de la entrada de capitales fue diferente para cada economía analizada, independiente de si son emergentes, como las de Latinoamérica y Asia, o desarrolladas, como las pertenecientes a Europa. Lo anterior se evidenció en que no se encontraron signos absolutos, sino más bien alternados, para la variación del riesgo país en los países estudiados, tanto en la ecuación de la media como la de la varianza.

REFERENCIAS BIBLIOGRÁFICAS

Aninat, E. y Larraín, P. (1996). Flujos de capitales: Lecciones a partir de la experiencia chilena. Revista de la CEPAL, Volume 1996, Issue 60, nov 1996, p. 39-48. DOI: https://doi.org/10.18356/89dc5d34-es

Bohn, H., & Tesar, L. (1996). U.S. Equity Investment in Foreign Markets: Portfolio Rebalancing or Return Chasing? The American Economic Review, 86(2), 77-81. Retrieved September 7, 2021, from http://www.jstor.org/stable/2118100

Botero, D. y Vecino, C. (2015). Modelación de la relación rentabilidad-riesgo en el mercado accionario para países desarrollados y países emergentes en un mundo parcialmente integrado. Cali, Colombia: Universidad del Valle.

Ciarrapico, A. M. (1992). Country risk: A theoretical framework of analysis. Aldershot, Reino Unido: Dartmounth; Distributed in the U.S. by Ashgate Pub. GroupSharpe, W. F. (1992). Asset Allocation: Management Style and Performance Measurement. Journal of Portfolio Management, 18, 7-19. http://dx.doi.org/10.3905/jpm.1992.409394

Contreras, S. V. (2015). Estrategia de inversión optimizando la relación rentabilidad-riesgo: evidencia en el mercado accionario colombiano. Universidad ICESI Estudios Gerenciales, Volume 31, Issue 137, Pages 383-392.

Court, E. y Rengifo, E. (2012). Estadísticas y Econometría Financiera (1ª edición). Nueva York, Estados Unidos: Fordham University.

De Gregorio, J. (2007). Macroeconomía: teoría y políticas. Pearson educación.

Duarte, J. y Pérez J. (2013). The efficiency of stock markets: a review. ISSN: 0123-5923, Vol: 31, Issue: 137, Page: 383-392.

Fama, F. y French, R. (1992). The cross-section of expected stock returns. The Journal of Finance, 47(2), 427-465. doi:10.2307/2329112

Franco Arbeláez, L.; Avendaño, C. y Barbutín, H. (2011). Modelo de Markowitz y Modelo de Black-Litterman en la Optimización de Portafolios de Inversión. – Journal: Tecno Lógicas. Pages 71-88. DO – 10.22430/22565337.40

Gupta; Rakesh, Jithendranathan y Thadavillil (2010). Do Australian Managed Funds Investors Exhibit Return Chasing Behavior?” 23ª Australasian Finance and Banking Conference 2010 Paper. SSRN.

Grinblatt, M.; Titman, S. (1993), “Performance Measurement without Benchmarks: An Examination of Mutual Fund Returns”, Journal of Business, Vol. 63, Num. 3, pp. 393-416.

Hatgioannides, John & Mesomeris, Spyros. (2007). «On the returns generating process and the profitability of trading rules in emerging capital markets,» Journal of International Money and Finance, Elsevier, vol. 26(6), pages 948-973, October.

Heffernan, S. (1986). Sovereign Risk Analysis. Londres, Reino Unido: Unwin Hyman.

Hidalgo, D. (2005) Flujos de Capitales Internacionales, búsqueda de retornos: Evidencia empírica en Latinoamérica. Universidad de Chile, Escuela de posgrado Economía y Negocios.

Hou, Tony. (2012). Return persistence and investment timing decisions in Taiwanese domestic equity mutual funds. Journal/ Managerial Finance. Vol. 38, pages 873-891. doi: 10.1108/03074351211248207.

Iranzo. S. (2008). Introducción al riesgo país. Banco de España.

Itzhak Ben-David & Justin Birru & Andrea Rossi, (2020). “The Performance of Hedge Fund Performance Fees,” NBER Working Papers 27454, National Bureau of Economic Research, Inc.

Kasman, A.; Kasman, S. y Torun, E. (2009). Dual long memory property in returns and volatility: Evidence from the CEE countries’ stock markets. Journal Emerging Markets Review. Vol. 10. Pages 122-139. DO – 10.1016/j.ememar.2009.02.002

Krugman, P. (1998). Saving Asia: it’s time to get radical. Fortune. Zofingen : Time Inc, ISSN 0015-8259, ZDB-ID 1300659. – Vol. 138.1998, 5, p. 74-81.

Levy, M. y Roll, R. (2010). The market portfolio may be mean/variance efficient afterall. Review of Financial Studies.- Journal/ Review of Financial Studies. Review of Financial Studies. Review of Financial Studies Vol 23 pages 2464-2491. doi: 10.1093/rfs/hhp119.

Lobe, S. y Rieks, J. (2011). Short-term market overreaction on the Frankfurt stock exchange. The Quarterly Review of Economics and Finance, 51(2), 113-23.

Mazouz, Khelifa & Bowe, Michael, 2006. “The volatility effect of futures trading: Evidence from LSE traded stocks listed as individual equity futures contracts on LIFFE,” International Review of Financial Analysis, Elsevier, vol. 15(1), pages 1-20.

Morales, Jorge & Tuesta, Pedro. (1998). “Calificaciones de crédito y riesgo país,” Revista Estudios Económicos, Banco Central de Reserva del Perú, issue 3.

Rozas, R. (2015). La prima de riesgo país en capital asset pricing model (CAPM). Madrid, España: Universidad Pontificia de Comillas.

Sandoval, E.; Olea, F. (2020), “Latin American integrated market. Is there integration after the entry of Mexico?”, The Journal of Globalization, Competitiveness and Governability, Vol. 14, Num. 3, pp. 34-47. doi:10.3232/GCG.2020.V14.N3.01

Sharpe, W. F. (1964), “Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk”, The Journal of Finance, Vol. 19, Num. 3, pp. 425-442. doi: 10.2307/2977928

Stiglitz, J. (1999). Bleak Growth for the Developing World. International Herald Tribune, vol 10, núm. 11, p.6.

TU, A y CHEN, S. “Return, Volatility and Short-term Capital inflows: A Test of “ReturnChasing” Hypotesis in Asia-Pacific Equity Markets”. Review of Pacific Basin Financial Markets and Policies, 5 (2002), 321-342.