RESUMEN

A nivel macroeconómico, el mecanismo de transferencia de la política monetaria ha sido ampliamente estudiado; sin embargo, a nivel microeconómico, el mecanismo para contener la inflación es una caja negra debido a los rezagos con los que opera. Proponemos que el aumento de la tasa de interés reduce la inflación porque las empresas necesitan descapitalizarse ante el riesgo de insolvencia por el incremento de sus obligaciones de corto plazo. A medida que una economía tiene mayor inclusión financiera, la política monetaria es más eficiente. Para demostrarlo, estimamos un modelo Dinámico Estocástico de Equilibrio General (DSGE) con datos de inversión y tasa de interés para la economía mexicana (1997M1-2023M7). Encontramos que el valor del parámetro de inversión asociado con la tasa de interés es de -0.5. Con un análisis de cambio de régimen, descubrimos que cuando este parámetro es igual o menor a -1.9, el choque de la política monetaria aumenta la reacción sobre la inversión, corroborando nuestra hipótesis.

ABSTRACT

At the macroeconomic level, the transfer mechanism of monetary policy has been extensively studied. However, at the microeconomic level, the mechanism to contain inflation is a “black box”, which is why we cannot understand the lags with which that it operates. By virtue of the forgoing, we analyze that the transfer mechanism through which the increase in the interest rate reduces inflation is based on the need for companies to “decapitalize” themselves at risk of insolvency (default) due to the increase of their short-term associated with the interest rate. This explanation allows us to infer that as an economy has greater financial inclusion, monetary policy is more efficient, i.e., has fewer lags. To demonstrate the above we estimate a Dynamic Stochastic General Equilibrium model (DSGE) with investment and interest rate data for the Mexican economy for the period 1997M1-2023M7. In this period the parameter of investment associated to interest rate is -0.5 and with a regimen change analysis we found that only when the parameter is equal or less than -1.9, the response of investment to monetary policy shocks increases, which corroborates our hypothesis.

INTRODUCCIÓN

La política monetaria contemporánea contempla que la herramienta primordial del Banco Central para cumplir con su mandato es la tasa de interés de referencia. Para explicar este fenómeno y aludiendo al sentido común, muchos medios de comunicación masiva intentan explicar de manera sistemática que el incremento de la tasa de interés encarece el crédito y por ende disminuye el consumo, lo que reduce la demanda y así se logra la reducción de la inflación.

Sin embargo, empíricamente el consumo es relativamente estable y depende más del diferencial de tasas que de la tasa de interés pasiva. Además, debido a que, en la teoría económica mainstream, la inversión es el componente clave que explica las fluctuaciones de la actividad económica, el aumento de la tasa de interés debe de disminuir el nivel de inversión y por ende el del capital. En todo caso, la idea correcta se basa en contener el nivel de demanda agregada que está constituido por el gasto público, pero sobre todo por el nivel de inversión privada.

Por ello, nuestro objetivo es definir el mecanismo microeconómico de transmisión de la política monetaria. Proponemos que la inversión privada es la variable de ajuste y el mecanismo está en las proporciones de activo circulante y activo fijo de las empresas.

Nuestra principal aportación es que en vez de ocupar de forma mecánica la condición de optimización, analizamos las decisiones de cambio en la proporción entre el activo fijo (que es el que está dedicado a la producción y demanda trabajo) y el activo circulante (al no ofrecer un rendimiento, por estrategia financiera se mantiene en mínimos razonables sólo para atender la demanda del pasivo circulante).

De esa manera, el aumento de la tasa de interés provoca la descapitalización de una empresa representativa como una reacción ante un potencial riesgo de quiebra por el incremento de su costo financiero, derivado del aumento de la tasa de interés.

La descapitalización obligaría a la empresa a corregir a la baja su demanda de trabajo, porque al tener menos activo fijo demanda menos trabajo, lo que aumentará el desempleo. Las dos reacciones anteriormente mencionadas explicarían la corrección de las brechas de producto (por la descapitalización) y de desempleo, que son los determinantes de la existencia de presiones inflacionarias.

Por lo que inferimos que una economía con un alto nivel de inclusión financiera crea las condiciones para que sus empresas se descapitalicen a una velocidad más alta y, de esa manera, la política monetaria sea más eficiente. Con un mercado financiero más desarrollado aumenta el abanico de posibilidades para que los departamentos de finanzas refinancien sus obligaciones de corto plazo y así posterguen, lo más que se pueda, la descapitalización. Por lo anterior podemos explicar la existencia de rezagos en la política monetaria y que estos varíen en función del nivel de inclusión financiera de los países.

Con datos oficiales de la economía mexicana estimamos un modelo Dinámico Estocástico de Equilibrio General (DSGE, por sus siglas en inglés) para el periodo 1997M1-2023M7. A través de cambios de régimen encontramos que hay significancia estadística de la respuesta de la inversión a la tasa de interés cuando el parámetro asociado es igual o menor a -1.9. Es decir, la política monetaria es más efectiva cuando la sensibilidad de la inversión a la tasa de interés de referencia es más alta, lo cual depende del grado de penetración del sistema financiero y de cuánto está ligado el pasivo de corto plazo de las empresas a dicha tasa.

Este trabajo se encuentra dividido en cinco de partes, la primera es esta introducción. En el segundo apartado revisamos los trabajos más recientes del tema, mostramos el consenso teórico macroeconómico y la explicación de nuestro mecanismo de transferencia. La tercera parte se enfoca en el análisis de los principales hechos estilizados y encontramos que la relación causal propuesta tiene sustento empírico. Finalmente, concluimos y proponemos que la inclusión financiera es importante para la aplicación de la política monetaria.

REVISIÓN DE LITERATURA

1.1. Aspectos macroeconómicos de la política monetaria contemporánea

En la Nueva Escuela Keynesiana (NEK), el mecanismo de transferencia de la política monetaria al sector real de la economía mediante la demanda agregada está teóricamente ligado por la Curva de Phillips (PC), que muestra la relación inversa entre inflación y desempleo (Carlin y Soskice, 2015, p. 83). Donde por medio del uso de la tasa de interés pasiva, el Banco Central (BC) interviene para cerrar las brechas causantes de la inflación. Esta intervención genera un costo para la sociedad, el cual es medido por la tasa de sacrificio.

La PC surgió como un hallazgo empírico en 1958 por Phillips (1958). Posteriormente, Samuelson y Solow (1960) formalizarían teóricamente la curva y la probarían empíricamente para Estados Unidos. Finalmente, el último gran aporte que nos llevó a la PC actual, fueron los realizados por Friedman (1968), Phelps (1968) y Lucas (1977), que incorporaron el factor de expectativas lo cual conduce a una PC con un equilibrio natural.

En este enfoque, el BC sigue una función de reacción, en la que busca minimizar las desviaciones de la inflación respecto del objetivo. Por lo cual, siempre tomará como restricción a la PC y mediante la tasa de interés hará coincidir su función de Regla Monetaria (MR) con la PC (Carlin y Soskice, 2015).

Por otro lado, la relación entre la PC y la Demanda Agregada (DA), está unida mediante la inversión. Cuando el BC busca disminuir la inflación, aumenta la tasa de interés, lo que a su vez encarece el Costo Marginal del Capital y causa que: 1) la inversión disminuya y con ello la DA; 2) las empresas tengan que reasignar sus recursos para mantener su margen de ganancia, con lo cual despedirán trabajadores. Podemos ver que la segunda consecuencia puede ser abordada de mejor manera desde un enfoque microeconómico.

La mayoría de los avances teóricos han sido a partir de la explicación macroeconómica, lo cual ha dejado un amplio hueco teórico desde el lado microeconómico, particularmente las reacciones que tienen las empresas.

1.2. El costo de la desinflación

El costo que le genera a la sociedad que el BC reduzca la inflación se conoce como tasa de sacrificio. Es importante destacar que esta se presenta solo dentro del esquema de objetivos de inflación y ha sido ampliamente estudiado. Nuestra hipótesis se basa en que a medida que un país presenta más inclusión financiera, el BC actúa con mayor eficiencia reduciendo el costo a la sociedad y mejorar el bienestar social.

Loría et al. (2019) estiman la tasa de sacrificio para México y encuentran que el costo de reducir la inflación en 1 punto es de aumentar en 2.52 la brecha del desempleo. De acuerdo con nuestra hipótesis, el tiempo en el que se vuelve positiva la brecha del desempleo debería reducirse a medida que aumenta la inclusión financiera. Es por ello, por lo que recurrimos a la persistencia de la inflación como proxy de la duración de la tasa de sacrificio mas no de la intensidad.

1.3. La inclusión financiera y la inflación

En un estudio que incluye a 19 países desarrollados y 17 en vías de desarrollo con datos de 1980 a 2010, Srithongrung (2021) encontró que la efectividad de la política monetaria para reducir las presiones inflacionarias es menor en economías con mercados financieros imperfectos. De acuerdo con el autor, estos se caracterizan por opacidad en la cuenta de capitales, apertura comercial incompleta, déficits públicos relativamente altos, incertidumbre sobre leyes aplicables a transacciones con el exterior y mayor entrada de inversión de cartera que directa. Todos estos factores inciden en la percepción del riesgo y reducen la penetración del sistema financiero y la intermediación bancaria, que da como resultado una restricción a la oferta de créditos.

Topani et al. (2020) encuentran con un modelo de datos panel, que en la manufactura, la inflación y el crecimiento empresarial, no son significativos para determinar el valor de la empresa; en cambio la estructura de capitales sí tiene un efecto significativo en el valor de la empresa. Este resultado se acopla perfectamente a nuestra hipótesis, ya que la composición de activos y la capacidad que tiene una empresa para hacerlos variar con la intención de maximizar sus beneficios permite que la política monetaria tenga efectos más eficientes.

Epstein (2002) muestra que la inclusión financiera tiene una gran compatibilidad con el esquema de objetivos de inflación, ya que permite que los cambios en la composición de activos reduzcan la tasa de sacrificio. Sin embargo, su estudio ha quedado rezagado con el tiempo, pero nuestra evidencia refuerza esta hipótesis a 20 años de su estudio.

Como observamos, todos destacan la importancia del costo de la desinflación y con análisis macroeconómico. Nosotros relacionamos, al igual que Epstein (2002), que la política monetaria se ve beneficiada por la inclusión financiera al poder reducir la duración de la tasa de sacrificio; sin embargo, a continuación, mostramos el mecanismo causal microeconómico.

1.4. Nuestro mecanismo de transferencia, la estrategia de la empresa[1]

De manera agregada, el producto ( ) será una función del capital ( ) que desde el enfoque contable se conoce como activo ( ). De forma que podemos suponer que en el corto plazo existe una relación capital-trabajo constante.

La empresa cuenta con dos tipos de activos, que en términos contables son los recursos destinados para la consecución del objetivo de la operación. El primero es el activo circulante ( ), que son los recursos líquidos con los que cuenta la empresa para cubrir sus obligaciones financieras. Estos recursos no demandan trabajo ni generan ningún rendimiento, pero su ausencia compromete una falta de liquidez que llevaría a la empresa a la quiebra, lo que haría que todo su personal empleado quedara desempleado.

El segundo es el activo fijo ( ) en el que están: el valor de la marca, los edificios, maquinaria y vehículos; todos estos elementos demandan de trabajo y generan un rendimiento.

Es por ello por lo que la estrategia financiera de la empresa es minimizar el porcentaje de activo circulante sujeto a que este tenga la capacidad de cubrir el pasivo circulante para evitar la quiebra de la empresa por falta de liquidez. Por lo anterior, proponemos que el producto es una función directa del activo fijo de la empresa.

Como vimos anteriormente el activo total lo podemos definir como , si reexpresamos en términos de ( ) y lo incluimos en la ecuación (2) tenemos:

Si la empresa aumenta la proporción de ( ) generará menos producto ( ) y por ende demandará relativamente menos trabajo. Por el contrario, si reduce esa proporción podrá aumentar su producción, pero a costa de incrementar su riesgo de falta de liquidez, la condición de liquidez, para evitar que la empresa se vuelva Ponzi, implica que el activo circulante ( ) debe ser al menos igual al pasivo circulante ( ).

Debemos recordar que la tasa de interés a la que están sujetas las obligaciones (pasivos) de las empresas, no es la tasa de interés pasiva sobre la que actúa el BC, sino la tasa de interés activa que es igual a la tasa de interés pasiva más el spread[2]. Considerando lo anterior, el ( ) es, de manera simplificada, el costo financiero; por lo tanto, es igual al pasivo total multiplicado por la tasa de interés activa ( ).

Y por (4):

Hacemos explícito el al sustraer de ambos lados de la ecuación (6).

Dividimos 7 entre el activo total ( ) para observarle en términos de las proporciones ( .

Definimos que es la razón de endeudamiento determinado por la Deuda Total/Total de los activos invertidos ( ).

En (5) hacemos explícita a la tasa de interés pasiva , que es la que maneja en Banco Central, que es igual a .

Calculamos la derivada total de (10) para analizar cada uno de los determinantes de

De la ecuación (11) es fácil obtener dos conclusiones. La primera de ellas es que el efecto de la política monetaria para determinar el activo fijo está en función del apalancamiento[3]; la segunda es que el efecto del spread sobre es igual que el de ; por ende, en condiciones de poca competencia financiera que dieran por resultado un spread muy alto, el efecto de la política monetaria se podría ver disminuido si se reduce el spread.

Es decir, si los departamentos de finanzas de las empresas pueden negociar en el corto plazo aplazar el aumento del costo financiero de la deuda, derivado del aumento de la tasa de interés es plausible que esterilicen el efecto de la política monetaria, porque no estarían obligados a incrementar su liquidez a costa de la liquidación de su activo fijo; en pocas palabras si el spread es grande y las empresas pueden renegociar sus pasivos, la política monetaria operará con más rezagos.

En síntesis, la inclusión financiera y la presencia de mejores condiciones de competencia que mantengan bajo el spread son determinantes para que el incremento de la tasa pasiva aumente de manera más eficiente a y de esa manera se mejore la eficiencia de la política monetaria, de lo contrario se necesitará un mayor aumento de la tasa de interés para controlar la inflación.

HECHOS ESTILIZADOS

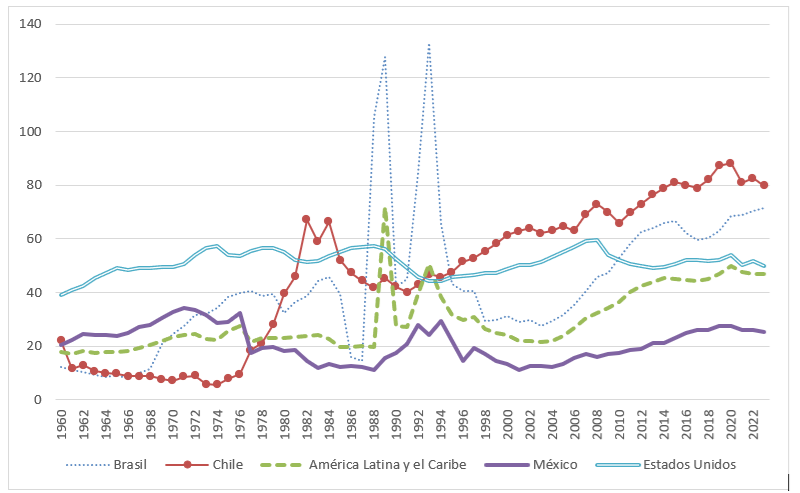

La medición de la inclusión financiera puede ser aproximada mediante los préstamos bancarios al sector financiero como porcentaje del PIB. En la Gráfica 1 vemos que en varios países la inclusión financiera ha tenido un aumento desde la década de 1960; sin embargo, países como Inglaterra y España han mostrado una caída desde la Gran Recesión.

Gráfica 1. Países seleccionados: préstamos bancarios como porcentaje del PIB, 1960-2022

Fuente: elaboración propia con datos del Banco Mundial (2024).

Fuente: elaboración propia con datos del Banco Mundial (2024).

Como mencionamos en el apartado anterior, el incremento de la inclusión financiera en una economía permitiría que ante cambios en la tasa de interés, las empresas alteren con mayor velocidad su proporción de activos. En este sentido, mientras más inclusión financiera tenga una economía, los rezagos de la política monetaria serán menores y la tasa de sacrificio durará menos periodos.

La variable proxy que elegimos para medir la eficiencia de la política monetaria es la persistencia de la inflación. Esta variable nos permite medir cuánto persiste la inflación en una economía; por lo tanto, y en línea con nuestra hipótesis, una economía con mayor inclusión financiera tendrá una menor persistencia inflacionaria.

Nuestro hecho estilizado central se muestra en la Gráfica 2. Se observa claramente que, en los años seleccionados, la tasa de crecimiento de la inclusión financiera y la persistencia de la inflación, tienen una relación significativa y negativa. Este hecho refuerza nuestra hipótesis, ya que nos muestra que en los países con mayor inclusión, la persistencia de la inflación es menor y, por lo tanto, la eficacia de la política monetaria es mayor.

Gráfica 2. Países seleccionados: inclusión financiera y persistencia de la inflación, 2000-2020

| 2000 | 2001 | 2005 |

| 2010 | 2015 | 2020 |

Fuente: elaboración propia con datos del Banco Mundial (2023) y Banco de México (2021).

ASPECTOS CUANTITATIVOS

Partimos de un modelo cobweb (Kaldor, 1934; Ezekiel, 1938; Bohner y Mohan, 2022) para analizar la oferta y demanda de inversión. Este modelo está basado en dos ecuaciones de oferta (IS) y demanda agregada (Curva de Phillips) (Sbordone et al., 2010, p. 25).

Cabe aclarar que no nos interesa conocer la reacción de la tasa de interés a la inversión, sino identificar la variación significativa del activo fijo ante un ajuste de la política monetaria. Para ello planteamos las siguientes ecuaciones de control (Stata, 2023).

Inversión privada (ecuación IS)

Tasa de interés

Donde es la inversión privada en el periodo actual, es el parámetro que mide la sensibilidad de la inversión a la tasa de interés esperada en el siguiente periodo y son innovaciones aleatorias. En la segunda ecuación se encuentra la tasa de interés en función de la demanda de crédito (inversión) y otro término de innovaciones .

En línea con el objetivo de este trabajo, planteamos que existe un nivel mínimo de que crea una respuesta estadísticamente significativa de la inversión a la tasa de interés en el corto plazo. Para ello, primero realizamos la estimación sin restricciones para encontrar los valores que dan solución a las ecuaciones planteadas en el modelo. Sin embargo, observamos que tiene el signo opuesto al que sugiere la hipótesis y los coeficientes y no son estadísticamente significativos (Cuadro 1).

Cuadro 1. Resultados de la estimación sin restricciones

| Coef. | Err. Est. | Z | P>|z| | [Intervalo de confianza al 95%] | ||

| 1.3028 | 1.809358 | 0.72 | 0.472 | -2.243476 | 4.849077 | |

| .009345 | .0095124 | 0.98 | 0.326 | -.0092989 | .0279889 | |

| .1025222 | .0564941 | 1.81 | 0.070 | -.0082041 | .2132486 | |

| .8823244 | .02753 | 32.05 | 0.000 | .8283667 | .9362821 | |

| Sd(e.m) | 1.271632 | .0503704 | 1.172908 | 1.370356 | ||

| Sd(e.e) | 4.394943 | .1852816 | 4.031798 | 4.758088 | ||

Fuente: estimación propia con datos de Inegi (2023) y Banco de México (2023).

Nota: y son los parámetros de choque asociados con las ecuaciones de estado de y , respectivamente.

Posteriormente, analizamos los efectos del cambio de régimen para encontrar los valores de las restricciones que hacen que el impulso del choque provocado por el ajuste de la política monetaria sea significativo. Restringimos al valor obtenido en la primera estimación, dado que es estadísticamente significativo y encontramos el valor mínimo de que hace a estadísticamente significativo.

Para contrastar los resultados, analizamos el cambio de régimen y la significancia de los coeficientes para cada modelo. Encontramos que cuando el valor de α es cercano a cero, no es estadísticamente significativo (Cuadro 2). Por el contrario, cuando es igual o menor a -1.9, el parámetro se vuelve significativo (Cuadro 3).

Cuadro 2. Resultados de la estimación con α=-0.5

| Coef. | Err. Est. | Z | P>|z| | [Intervalo de confianza al 95%] | ||

| -0.5 | (restringido) | |||||

| .0136701 | .0085853 | 1.59 | 0.111 | -.0031568 | .0304971 | |

| .1 | (restringido) | |||||

| .8814955 | .0275731 | 31.97 | 0.000 | .8274533 | .9355378 | |

| Sd(e.m) | 1.271406 | .0503384 | 1.172744 | 1.370067 | ||

| Sd(e.e) | 4.47835 | .1779279 | 4.129618 | 4.827082 | ||

Fuente: estimación propia con datos de Inegi (2023) y Banco de México (2023).

Nota: y son los parámetros de choque asociados con las ecuaciones de estado de y , respectivamente.

Cuadro 3. Resultados de la estimación con α=-1.9

| Coef. | Err. Est. | Z | P>|z| | [Intervalo de confianza al 95%] | ||

| -1.9 | (restringido) | |||||

| .0169517 | .0085921 | 1.97 | 0.049 | .0001115 | .0337918 | |

| .1 | (restringido) | |||||

| .8801697 | .0276777 | 31.80 | 0.000 | .8259225 | .9344169 | |

| Sd(e.m) | 1.271905 | .0503977 | 1.173128 | 1.370683 | ||

| Sd(e.e) | 4.593173 | .1904968 | 4.219806 | 4.96654 | ||

Fuente: estimación propia con datos de Inegi (2023) y Banco de México (2023).

Nota: y son los parámetros de choque asociados con las ecuaciones de estado de y , respectivamente.

Los resultados demuestran que cuando la inversión es muy elástica a la tasa de interés, la política monetaria tiene mayor efectividad, lo cual depende del vínculo entre el pasivo de corto plazo de las empresas y la tasa de interés de referencia. La Gráfica 3 muestra que bajo estas circunstancias el impulso de la tasa de interés es negativo y estadísticamente significativo al 95% durante dos periodos. Además, la magnitud del impulso respuesta se multiplica conforme aumenta la magnitud del coeficiente (Gráfica 3).

Gráfica 3. Análisis de impulso-respuesta

| (I) | (II) |

Fuente: elaboración propia con datos del modelo DSGE.

Finalmente el cuadro 4 muestra la matriz de política del modelo con ; los efectos de las variables de estado sobre las variables de control son estadísticamente significativos. Los valores de la matriz señalan que ante un incremento de un punto porcentual de la tasa de interés, la inversión se contrae en -.18939 puntos porcentuales sobre la tasa de crecimiento de la inversión privada.

Cuadro 4. Matriz de política

| Coef. | Err. Est.* | z | P>|z| | [Intervalo de confianza al 95%] | ||

| m | -.18939 | .0003082 | -614.53 | 0.000 | -.189994 | -.188786 |

| e | .9724328 | .0136136 | 71.43 | 0.000 | .9457507 | .9991149 |

| m | .9967895 | .001622 | 614.53 | 0.000 | .9936104 | .9999686 |

| e | .0164844 | .0081249 | 2.03 | 0.000 | .0005599 | .0324089 |

Fuente: elaboración propia con datos del modelo DSGE.

CONCLUSIONES

La implementación de la política monetaria basada en el esquema de objetivos de inflación ha tenido éxito en el sentido de mantener la inflación baja y estable. Dado el mecanismo de transmisión, el costo de la desinflación puede ser alto para algunas economías; sin embargo, este mecanismo ha sido estudiado solo de manera macroeconómica.

En este artículo ilustramos el mecanismo de transmisión a nivel microeconómico. Mostramos que dependiendo de la capacidad que tienen las empresas de cambiar su composición de activos y pasivos, estas pueden reaccionar a diferentes velocidades ante los cambios en la política monetaria. Con ello derivamos nuestra hipótesis de que un país en el que las empresas tienen la capacidad de cambiar su composición de activos rápidamente puede reaccionar más rápido a la política monetaria, lo que tendrá un efecto más veloz y una tasa de sacrificio con menor duración.

El principal aporte de este artículo no es solo encontrar la relación causal entre la inclusión financiera y la política monetaria, sino darle luz al mecanismo de transferencia a nivel microeconómico, el cual se encontraba en completa oscuridad. Con la estimación de un modelo DSGE, encontramos que cuando la inversión es muy sensible a la tasa de interés ( ) se produce una respuesta negativa y estadísticamente significativa a los ajustes de la política monetaria. De esta forma encontramos que, a mayor asociación entre dichas variables, se podría reducir la cantidad de rezagos necesarios para disminuir las presiones inflacionarias vía el mercado laboral al generar un impacto mayor sobre la inversión en el corto plazo.

De acuerdo con los resultados, para mejorar la eficiencia de la política monetaria es necesario que haya un mayor desarrollo del sistema financiero que permita mayor inclusión. De este modo sería posible acortar los rezagos y reducir la persistencia de la inflación durante periodos largos. No obstante, convendría considerar la flexibilidad del mercado laboral y la capacidad de las empresas para descapitalizarse. Asimismo, es necesario extender el análisis a los factores que restringen el crédito en el caso de la economía mexicana para diseñar políticas que permitan elevar la penetración del sistema financiero.

Cabe señalar que no es tarea fácil dado un contexto de espacio fiscal reducido y capacidad limitada para otorgar créditos de manera directa o crear programas de garantías para ampliar el crédito a empresas a través de otros intermediarios, por lo que resulta complicado diseñar políticas públicas desde el ámbito fiscal que atiendan este problema. Por lo tanto, es plausible analizar la posibilidad de hacer ajustes a nivel normativo para diseñar incentivos e indexar las tasas de interés a la tasa de interés de referencia, sin intervenir directamente en las negociaciones celebradas entre particulares.

REFERENCIAS BIBLIOGRÁFICAS

Banco de México (2021). Informe Trimestral Octubre-Diciembre 2021. Recuperado de: https://www.banxico.org.mx/publicaciones-y-prensa/informes-trimestrales/%7B9CE4F0BD-2CE1-0A7C-9A88-7FBFC2411A53%7D.pdf.

Banco de México (2023). Sistema de Información Económica. Recuperado de: https://www.banxico.org.mx/SieInternet/.

Banco Mundial (2022). Datos de libre acceso del Banco Mundial. Recuperado de: https://datos.bancomundial.org/.

Carlin, W. y Soskice, D. (2015). Macroeconomics. Oxford University Press.

Bohner, M. y Mohan, J. (2022). Discrete fractional cobweb models. Chaos, Solitons & Fractals, 162. DOI: https://doi.org/10.1016/j.chaos.2022.112451.

Epstein, G. (2002). Financialization, Rentier Interests, and Central Bank Policy. Conference on Financialization of the World Economy. University of Massachusetts.

Ezekiel, M. (1938). The Cobweb Theorem. The Quarterly Journal of Economics, 52(2), 255-280. Recuperado de: https://www.jstor.org/stable/1881734.

Friedman, M. (1968). The role of Monetary Policy. The American Economic Review, 58(1), 1-17.

Kaldor, N. (1934). A classificatory note on the determination of equilibrium. Review of Economic Studies, 1(2): 122–136. Recuperado de: https://www.jstor.org/stable/2967618.

Loría, E.; Valdez, J. y Tirado, R. (2019). Estimación de la Tasa de Sacrificio para México, 1998Q1-2018Q2. Investigación Económica, 78(308). UNAM, Facultad de Economía.

Lucas, R. (1977). Understanding Business Cycles. Carnegie-Rochester Conference Series on Public Policy, 5(1), 7-29. DOI: https://doi.org/10.1016/0167-2231(77)90002.

Moreno, J. (2014). Contabilidad básica. Instituto Mexicano de Contadores Públicos.

Oreiro, J. y de Paula, L. F. (2010). Macroeconomic determinants of bank spread in Latin America: a recent analysis with special focus on Brazil. International Review of Applied Economics, 24(5), 573-590.

Phelps, E. (1968). Money-Wage Dynamics and Labor-Markey Equilibrium. Journal of Political Economy, 76(4), 678-711.

Phillips, A. (1958). The Relation between Unemployment and the Rate of Change of Money Wage Rates in the United Kingdom 1861-1957. Economica New Series, 25(100), 283-299.

Samuelson, P. y Solow, R. (1960). Analytical Aspects of Anti-Inflation Policy. American Economic Review Papers and Proceedings, 50(2).

Sbordone, A. M.; Tambalotti, A., Rao, K. y Walsh, K. J. (2010). Policy analysis using DSGE models: an introduction. Economic Policy Review, 16(2).

Srithongrung, A. (2021). ¿Finanzas públicas y políticas monetarias como estabilizador económico: único o universal entre los países? Nóesis. Revista De Ciencias Sociales Y Humanidades, 25(49), 13-46. DOI: https://doi.org/10.20983/noesis.2016.1.1.

STATA. (2023). Stata Dynamic Stochastic General Equilibrium Models Reference Manual Release 18. Stata Press.

Topani, M.; Sudjono y Badawi, A. (2020). The Effect of Capital Structure, Company Growth, And Inflation On Firm Value With Profitability As Intervening Variable (Study On Manufacturing Companies Listed On Bei Period 2014 – 2018). Dinasti International Journal of Economics, Finance & Accounting (Dijefa), 1(1).

[1] Los conceptos contables usados pueden ser revisados en Moreno, 2014.

[2] Este factor es clave para analizar, ya que, como mencionan, para Oreiro y de Paula (2010) América Latina es una de las zonas en todo el mundo que tiene un muy alto spread, debido a la poca competencia y el poco desarrollo del sector financiero.

[3] Endeudamiento orientado a incrementar el activo fijo y, de esa manera, aumentar las ganancias.