RESUMEN

El cobre es un mineral considerado pilar fundamental en la economía chilena, ya que gran parte del crecimiento se basa en la explotación de este mineral. La presente investigación plantea la posibilidad de que la dependencia de Chile hacia el cobre sea, más que una bendición, una maldición, ya que convierte al país propenso a padecer los efectos negativos de la Enfermedad Holandesa. Los resultados encontrados sugieren que el fenómeno sí es factible dentro del marco económico nacional, hallándose respuestas estadísticamente significativas para ciertos periodos dentro del modelo, observándose una apreciación de la moneda en el primer trimestre, y una reacción negativa del sector manufacturero para el sexto periodo.

ABSTRACT

Copper is a mineral that is often considered a blessing and a fundamental pillar in the Chilean economy, since the country bases much of its growth on the exploitation of this mineral. This research raises the possibility that Chile’s dependence on copper is more of a curse than a blessing, since it makes the country prone to the negative effects of the Dutch Disease. The results suggest that the phenomenon is feasible within the national economic framework, finding statistically significant responses for certain periods within the model, observing an appreciation of the currency in the first quarter, and a negative reaction of the manufacturing sector for the sixth period.

INTRODUCCIÓN

La maldición de los recursos naturales, Síndrome Holandés o Enfermedad Holandesa, es de particular relevancia para países en vías de desarrollo que exportan materias primas, ya que se caracterizan por generar bajos niveles de crecimiento en economías que poseen alta abundancia de recursos naturales. En general, esta enfermedad induce a la economía que la padece a ser sobredependiente de la exportación de recursos naturales a tal grado que se descuidan el resto de los sectores productivos y se abandona la búsqueda de nuevas ventajas comparativas, dando como resultado un falso bienestar y un crecimiento reducido.

En el entorno nacional, dado que el cobre tiene alta relevancia dentro de la canasta exportadora chilena, cobra importancia estudiar la volatilidad de su precio y el alto nivel de inversión extranjera. Sobre todo en el contexto actual, año 2021, en que el precio de la libra de cobre alcanzó un máximo histórico por la alta demanda China.

Dado el contexto, ¿sufre Chile o es propenso a sufrir los efectos de la Enfermedad Holandesa? Para responder esta pregunta se hará uso de un análisis de Vectores Autorregresivos (VAR), a través de sus funciones de impulso respuesta (FIR), abarcando los periodos entre 1986 y 2020.

Algunas investigaciones han abordado el análisis de un posible padecimiento de Chile del Síndrome Holandés, y en distintos periodos de tiempo se han obtenido diversos resultados. Es factible considerar que Chile es un país propenso a padecer los síntomas de esta enfermedad, dado que tiene una economía abierta y susceptible a shocks externos. Además, posee una gran cantidad de recursos naturales, teniendo las reservas de cobre más grandes del mundo, donde se concentra el 22% del metal a nivel mundial (2021); el cobre ha representado cerca de la mitad de la canasta exportadora del país durante los últimos 30 años.

Adicionalmente, existe una tendencia al alza en el precio del commodity, y periodos históricos de apreciación del tipo de cambio, los que podrían dejar mal posicionados al resto de sectores exportadores frente a sus competidores internacionales.

Por otro lado, también se debiese considerar que Chile tiene una economía con altos índices de desigualdad, según datos del Banco Mundial actualizados al 2017, Chile posee un Gini de 44,4 valor que al ser comparado con el resto de economías es deficiente, por ejemplo, Alemania e Irlanda, que respectivamente fue de 33,6 y 31,4, mientras que en Argentina fue de 41,1 y en Uruguay de 39,5, este índice podría sugerir una mala distribución de la renta proveniente del sector líder.

La política de apertura comercial que se dio durante el régimen militar en la década de los 70 y 80, tuvo diversos efectos sobre las variables macroeconómicas del país, sin embargo, según López y Muñoz (López, 2015), no lograron atraer de forma significativa a la inversión extranjera hacia el sector cuprífero durante su mandato. A pesar de que ya se había abandonado el sistema de sustitución de importaciones, y se había adoptado el fomento a las exportaciones basadas en ventajas comparativas; no fue hasta la vuelta a la democracia, que sucedió el boom en la minería que el país estaba esperando (pp. 126 – 134).

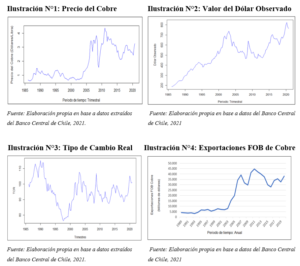

Tal como se ve en la ilustración N°4, el aumento en las exportaciones comienza de forma progresiva en 1995, hasta que en 2003, el sector empieza a crecer con un dinamismo nunca antes visto, registrando un aumento de un 487% en 4 años, hasta que en 2007 se registra una caída en las exportaciones que duraría 2 años, y que estaría explicada por la crisis subprime. Posteriormente, por 2 años más, se registra un aumento, hasta que en 2011 se vuelve a alcanzar un máximo histórico, a partir de entonces dinamismo del cobre comienza a disminuir, debido a la caída de la demanda de China hasta mediados de 2016, año que retoma el crecimiento ascendente de las exportaciones hasta mediados del 2018.

Estas variaciones, que difieren en magnitud y duración, evidencian cambios en los patrones de consumo internacional de cobre a nivel mundial, y dan señal de lo volátil que resultan ser los mercados internacionales, de los cuales depende el precio del commodity y por ende, el rendimiento chileno en cuanto a términos de intercambio. Sin embargo, también permiten analizar el comportamiento de la economía para distintos periodos de ingreso de divisas, resultando en una muestra ideal para los propósitos de este estudio.

Se plantea entonces como objetivo general, determinar la existencia de la Enfermedad Holandesa en Chile analizando la respuesta que genera un impulso del precio del cobre sobre el tipo de cambio y un conjunto de variables macroeconómicas pertenecientes a la economía nacional, para evaluar la presencia de efectos perniciosos identificados en la literatura.

De esta forma, la hipótesis principal de esta investigación plantea que Chile sí posee síntomas que evidencian la presencia del síndrome holandés y efectos significativos que permiten asegurar que el fenómeno es factible en su economía.

ESTADO DE LA LITERATURA

LA MALDICIÓN DE LOS RECURSOS NATURALES

La relación existente entre la abundancia de recursos naturales y la capacidad de crecimiento económico ha sido abordada por una gran cantidad de autores a lo largo de los años. No obstante, Ferrufino (2007) considera los estudios de los economistas Jeffrey Sachs y Andrew Warner como los más influyentes en la literatura internacional en esta temática, haciendo uso de datos reales sobre el crecimiento económico de 97 países, estos autores probaron que existe una relación inversa entre la tasa de crecimiento del PIB y la dependencia que tiene aquel país sobre la producción de recursos naturales. (p. 6).

Esta dinámica resulta en un principio contradictoria, ya que es de esperarse que aquellos países que gocen de altos niveles de riqueza en recursos naturales crezcan más que aquellos países que no los tienen, y sin embargo pareciera ocurrir lo contrario.

Por su parte, Sach y Warner (Sach, 1995) observan que países de medio oriente, como Irak, Irán y otros más en África, o Venezuela en América, han crecido mucho menos que otros países que prácticamente no poseen recursos naturales de ningún tipo, como es el caso de Malasia, Vietnam, Indonesia o Filipinas, sin mencionar a los gigantes tradicionales de Asia como son Taiwán, Corea y Singapur. (p. 2).

Parte de este crecimiento empobrecido puede deberse a problemas políticos, sin embargo, es una muestra comparativa interesante para propósitos de este estudio, ya que efectivamente se evidencia una diferencia significativa entre economías dotadas de materias primas y aquellas que no.

Para explicar esta situación, Ferrufino (2007) señala que los países que carecen de recursos naturales, justamente para enfrentar su ausencia y las rentas provenientes de los mismos, se ven obligados a optar por el desarrollo tecnológico, la especialización y procesos de alto valor agregado para lograr ser competitivos. De tal forma, su condición de desventaja sería, en esencia, la causa que impulsa y permite la innovación, la expansión industrial y el comercio. En cambio, los países ricos en recursos naturales son propensos a dejar de lado la preocupación en la producción nacional, la innovación y la diversificación industrial y sectorial, para depender principalmente de las rentas, lo que en el lapso de un tiempo significa un escenario de mayor pobreza, tras el fin del éxito inicial, por una caída del precio en las materias primas, o el agotamiento del recurso natural. Estos altos niveles de renta incitarían a los agentes económicos a incrementar el gasto de consumo, las transferencias estatales, las importaciones de todo tipo de bienes y en general, a un periodo artificial y transitorio de bienestar. (p. 2).

Precisamente, mientras dure el éxito del sector dinámico habrá una falsa imagen de bienestar exterior, este es uno de los peligros del mal holandés, la economía parece estar sana por fuera, por lo que las alarmas pueden demorar en sonar, sin embargo, internamente se padece de desindustrialización e improductividad, entre otros males relacionados con el desaprovechamiento de aprendizaje sectorial.

En esta línea, el trabajo de Morales (2012), intenta explicar por qué la desindustrialización de un país puede generar tasas más bajas, para ello desarrolla un caso de estudio de los Países Bajos, que concluye que los booms de recursos naturales disminuyen la dinámica de industrialización, provocando un crecimiento reducido, y que por ende, el fenómeno de la maldición de los recursos naturales es factible. Resalta, el hecho de que las zonas más atrasadas del mundo en términos económicos son América Latina y África, y ambas se caracterizan por gozar de una gran riqueza en recursos naturales. (pp. 7, 74 – 85).

LA ENFERMEDAD HOLANDESA

Se considera la definición de Corden & Neary, Bruno & Sach y Corden citados por Lanteri (2019) definiendo la enfermedad holandesa como:

“Un fenómeno económico que se basa en que un aumento en los precios de las materias primas generaría, a través de la apreciación en el tipo de cambio real, pérdidas de competitividad y, de esta forma, caídas en el producto del sector manufacturero doméstico, en contraste con los sectores no transables (servicios) y los productores de materias primas, donde el producto crecería” (p. 3).

En cuanto al origen del término Pereira, Ulloa, O´Ryan y de Miguel (2009) señalan que se utilizó por primera vez en el periódico de origen británico “The Economist” en 1977 para referirse a la situación que enfrentó Holanda tras el descubrimiento de yacimientos de gas natural. La explotación y exportación de este recurso natural provocó

consecuencias negativas para el desempeño económico; al haber un incremento de ingresos de divisas, se apreció el florín, la moneda del país holandés, perjudicando así la competitividad de las exportaciones no petroleras, siendo el sector de las manufacturas el que se vio más perjudicado. (p. 9).

Según Sánchez, García de la Cruz y del Sur Mora (2015) las principales causas que volverían a una economía susceptible a padecer la enfermedad serían:

“La aparición repentina de un recurso natural de gran demanda internacional en el país (descubrimiento de una reserva de gas, petróleo, reservas minerales, etc.), la subida brusca y repentina de los precios de los commodities que exporta un país. el aumento de las exportaciones de materias primas de un país como consecuencia del incremento de la demanda internacional de dichos recursos, el ingreso masivo de inversión extranjera directa, la llegada desmedida de ayuda externa para una economía en emergencia y con grandes dificultades en su tejido productivo” (p.183).

Es posible observar que el factor común entre las causas identificadas por los autores es un aumento de los ingresos provenientes de la exportación de un sector líder en la economía, tomando esto en consideración, Jeftanovic (1991) indica que este sector dinámico puede ser, en la práctica, incluso uno del sector no transable como el turismo o el sector financiero, pero que en general se ha referido a productos primarios (materias primas).

En cuanto a la dinámica y efectos de la Enfermedad Holandesa, la literatura suele utilizar un esquema de 3 sectores que fue popularizado por Corden y Neary en 1982, quienes desarrollaron un modelo que permite explicar la Enfermedad Holandesa. En su trabajo, los autores suponen la existencia de tres sectores participantes en la economía: El sector líder, también llamado en auge o boom (B) que suele ser el productor de materias primas, este debe representar gran parte de las exportaciones del país, el sector de transables rezagados (T) que se compone por aquellos sectores exportadores no sujetos al auge, y suele tratarse de bienes manufacturados y, el sector de los servicios y bienes no transables (N).

Mientras que los primeros dos sectores generan bienes transables a partir de los precios internacionales, el sector no transable forma sus precios en el mercado local.

El auge en el sector líder genera un aumento en la demanda por factores productivos, como el capital humano, lo que provoca un “efecto de reasignación de recursos”, de tal forma, recursos que antes pertenecían a otros sectores productivos, ahora emigrarán en busca de las rentas provenientes del sector productor de recursos naturales. Así, se genera un movimiento de mano de obra desde los transables no sujetos al boom, hacia el sector líder (de T a B), que reduce el producto para el sector de los transables rezagados, y a su vez, se genera el mismo movimiento desde el sector de los no transables al sector en auge (de N a B), lo que disminuye su oferta generando excesos de demanda que se traducen en aumentos en los precios de los servicios, además de movimientos adicionales, aunque de menor escala, desde el sector de los transables rezagados, al sector de los no transables (de T a N). Este aumento en los precios de los bienes y servicios (N) en términos relativos de T, equivale a una apreciación en el tipo de cambio real. También se observaría un incremento de demanda en los sectores que producen bienes y servicios para el sector en auge (B), parte del denominado “efecto gasto”, el cual supone que los ingresos provenientes de las exportaciones en auge se canalizarán hacia la demanda local, y dependiendo de la política de tipo de cambio, afectará a través de: La conversión de divisa en moneda nacional, aumentando la masa monetaria y los precios, cuando el tipo de cambio es fijo; o la pérdida de competitividad a través de la caída del tipo de cambio, que perjudica a las exportaciones de los sectores no sujetos al boom, cuando este es flexible.

En pocas palabras, el modelo predice que el sector manufacturero, o exportador tradicional (T) se contraerá, mientras que el sector en auge (B) se expandirá, y paralelamente, el sector servicios (N) también registrará una expansión. (pp. 825 – 848).

Además de los efectos gasto y reasignación de recursos, que son al corto plazo, otros autores han aportado a la teoría clasificando estos efectos como estáticos; los trabajos de Van Wijnbergen (1984), Krugman (1987), Sachs y Warner (1999), Sachs y Warner (2001), Torvik (2001) y Larsen (2004) citados por Sánchez et al. (2015, p.183) identifican también un efecto de largo plazo, llamado efecto de derrame, el cual intenta explicar cómo se ve impactada la generación de riqueza en la medida que la acumulación de factores y recursos repercute negativamente en zonas de potencial aprendizaje y desarrollo industrial, además de desincentivar el desarrollo de capital humano especializado y otras bases de crecimiento sostenido a largo plazo.

Desde ese punto de vista, es una dinámica que provoca un comportamiento que se podría calificar como “irresponsable”, ya que sacrifica bienestar y crecimiento futuro más sostenido a largo plazo, en pos de beneficios transitorios cortoplacistas que se traducen en un crecimiento reducido y una economía desindustrializada.

Según la literatura evidenciada por Campos y López (2017), los síntomas que permiten identificar si se está en presencia del mal holandés en una economía se pueden resumir en: “Sobre-apreciación cambiaria, alta participación de un recurso natural en las exportaciones, una disminución de las exportaciones de bienes manufacturados y bajo crecimiento del sector, aumento de las importaciones y rápido crecimiento del sector servicios, desempleo y salarios medios elevados.” (p.5).

Los síntomas señalados para dar explicación a la Enfermedad Holandesa son, de carácter cuantitativo y fácilmente identificables y medibles dentro de una economía, analizando el comportamiento de algunas variables y sectores ya identificados en los síntomas, se puede determinar si el país padece o no del mal en cuestión.

Para combatir los efectos del mal holandés, Sala-i-Martin y Subbramanian (2003) estudiaron el caso de Nigeria, y diagnosticaron que la maldición de los recursos naturales es provocada en mayor medida por la falta de instituciones fuertes que se encarguen de lidiar con el instinto voraz de los grupos de poder a apropiarse de las rentas provenientes de esas exportaciones. Determinan, alarmantemente, que los países ricos en este tipo de recursos son más propensos a sufrir el debilitamiento de sus instituciones. (pp. 583-594).

Llegando a una conclusión similar, Collier y Gogiers (2007) analizan evidencia de la Enfermedad Holandesa mediante modelos de Vectores Autorregresivos (VAR) para una muestra comprendida por 80 países en el periodo 1963 – 2003. Determinan que existe una sólida evidencia de la existencia de una maldición de los recursos. Donde, un auge de los commodities, tiene efectos positivos en el corto plazo para el producto, sin embargo, produce efectos contrarios en el largo plazo. Los autores concluyen finalmente que los países que pertenecen a este grupo y evitan la maldición de los recursos naturales, lo hacen a través de instituciones fuertes (pp.10, 28-29).

El rol de las instituciones es fundamental, tal como postulan los autores, ya que se encargan de distribuir eficientemente las rentas que provienen de la explotación de los recursos naturales, con el objetivo de reducir las brechas.

Botero y Cavallo (2011) se enfocan en las diferentes políticas fiscales que se pueden llevar a cabo para neutralizar los efectos perniciosos del mal holandés, algunas son:

“Controlar el aumento del gasto público, aumentar la recaudación impositiva aplicada a las ganancias del sector en auge, aliviar la carga impositiva de los demás sectores de la economía, facilitar al máximo la importación de bienes de capital para el desarrollo de bienes no transables y transables no sujetos al auge, y destinar el superávit fiscal que se logre con las medidas impositivas y de control del gasto a la cancelación de deuda pública externa o a la formación de un fondo de inversiones en el exterior.” (p. 4).

Por otro lado, teniendo en cuenta que la apreciación de la moneda nacional es uno de los principales efectos de la Enfermedad Holandesa en una economía, se podrían llevar a cabo medidas de política monetaria para controlar la volatilidad del tipo de cambio. Algunas de las políticas monetarias identificadas por Mulder (2006) son: Políticas de control del tipo de cambio, como la realización de intervenciones directas en el mercado cambiario o sobre la tasa de interés; o bien, intervenciones indirectas, como declaraciones del Banco Central con anuncios del tipo de cambio esperado. (p. 29).

Para la economía chilena, como ya se anticipó, existen estudios que han intentado evidenciar la presencia de este malestar. Jeftanovic en 1991, aplica la teoría del Síndrome Holandés, específicamente, al auge y crisis del salitre en Chile desde 1901 hasta 1940. En general, aunque variando en intensidad, el autor encuentra evidencia de la presencia de este mal para todo el periodo de estudio, de hecho, menciona a Francisco Antonio Encina, un autor de 1911, quien en pleno auge exportador del salitre se había dado cuenta del estancamiento de los otros sectores. (pp. 317, 324 – 326).

Por otro lado, el trabajo de Astudillo (2009) avanza en el tiempo para analizar los efectos negativos de la apertura comercial abordando teórica y empíricamente la presencia de los fenómenos de crecimiento empobrecido para el periodo comprendido entre 1988 y 2008. Evaluando el comportamiento de distintos indicadores que dan explicación a estos fenómenos y el crecimiento de distintos sectores económicos; determina que la economía chilena ha estado padeciendo síntomas Síndrome Holandés, aunque con distintos grados de profundidad según periodo de tiempo.

A diferencia de los estudios anteriores, el trabajo realizado por Sánchez et al. (2015) se centra en Noruega y Chile por ser economías propensas a padecer el Síndrome Holandés. El análisis se realiza a través de la estimación de modelos de Vectores Autorregresivos (VAR) y su respectiva función impulso respuesta, el cual les permite distinguir si se están produciendo los efectos esperados de la enfermedad en el contexto económico, la evidencia encontrada por los autores sugiere que no existe presencia del mal en ambos países en estudio (pp.193 – 198).

Finalmente, el trabajo de Campos y López (2017) encuentran que, por el lado de las exportaciones, el precio del cobre, la apreciación de la moneda nacional y el aumento de las inversiones, muestran síntomas de la enfermedad, sin embargo, por el lado de las importaciones no hay indicios de la presencia del mal, ni tampoco en los cambios de la composición del PIB por lo que no habría reasignaciones de recursos (pp.7-14).

METODOLOGÍA

Los datos utilizados en esta investigación abarcan los periodos entre 1986 y 2020, los que provienen principalmente del Banco Central de Chile (BCCh), véase anexo tabla N°1.

Para analizar el impacto de una subida en el precio del cobre en la economía chilena, se utiliza una estimación y análisis de VAR, que se puede especificar como un sistema de ecuaciones simultáneas en el que cada una de las variables es explicada por sus propios rezagos y los del resto de variables que pertenecen al sistema. A través de este modelo se podrá medir el impacto de una alteración en la variable de materias primas, y la respectiva respuesta generada sobre todo el resto de las variables, analizando su correspondiente Función de Impulso Respuesta FIR.

En términos generales, la especificación de un VAR es la siguiente:

Donde yt e yt-1 son vectores de orden m, siendo este último el número de variables del sistema, y Пi es la matriz (cuadrada de orden m) de coeficientes del rezago i de las variables explicativas de la cantidad m de ecuaciones.

ANÁLISIS DE RESULTADOS

RESULTADO DEL ANÁLISIS VAR: SHOCKS EXTERNOS DEL INCREMENTO DEL PRECIO DEL COBRE

Usando la metodología utilizada por Sánchez et al. (2015), se pretende medir los efectos ya identificados a través de los cuales se transmite la Enfermedad Holandesa, estos son: El efecto gasto, de reasignación de recursos y de derrame, este último no se integra en el análisis, por la dificultad de medir estos efectos a largo plazo. El impulso provocado, en este modelo, es un aumento en los precios del metal rojo, y se medirá la respuesta del conjunto de variables que permiten evidenciar la presencia de tales efectos, estas son: El tipo de cambio, la inflación, el crecimiento sectorial, la política monetaria y el desempleo. También se añaden 2 variables dummy; la “tendencia política del gobierno”, y las “crisis económicas”. Los efectos se miden periodo a periodo en términos trimestrales, y se determina pertinente analizar la respuesta de 3 años.

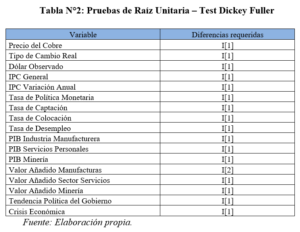

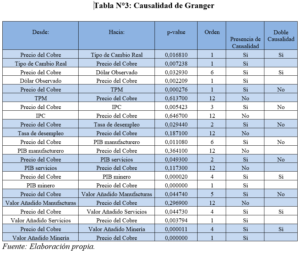

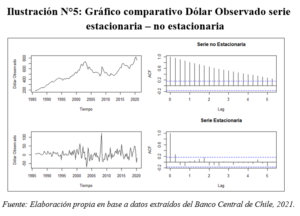

Se realiza la prueba de raíz unitaria de Dickey Fuller para evidenciar la estacionariedad, encontrando que ninguna de estas es estacionaria, por lo que se generan las primeras diferencias de cada variable (anexo tabla N°2). Identificando, que el valor añadido en manufacturas requiere de una segunda diferencia. Las pruebas de causalidad correspondientes se encuentran en la tabla N°3 del anexo.

Tomando en consideración que se quieren medir distintas relaciones entre variables, se ha optado por realizar 4 modelos VAR que consideren distintas relaciones, y se pueden clasificar en 2 grupos de 2 modelos cada uno.

En el primer grupo (grupo A), con el fin de medir el desempeño por sector económico, se integra el PIB sectorial (considerando las variables: PIB manufacturas, servicios, y minería), el primer modelo de este subgrupo, denominado como A1, mide el impacto del precio del cobre sobre el valor del dólar observado, sobre el IPC general, la TPM, los PIB sectoriales y la tasa de desempleo, mientras que el segundo modelo, A2, es similar, sin embargo considera el tipo de cambio real (TCR) , ya que se pretenden medir los efectos reales de la depreciación cambiaria y su estrecha relación con la competitividad y desempeño sectorial.

Para los 2 modelos del segundo grupo, denominados como subgrupos B1 y B2 se utiliza la misma dinámica que con el grupo A; el primero considera al dólar y el segundo el TCR. La diferencia radica en que para el grupo B no se integra al PIB sectorial como tal, sino, que se utiliza el porcentaje que representa cada sector dentro del PIB total, denominándose “Valor Añadido Sectorial”, para esta investigación se consideran las variables: Valor añadido de manufacturas, valor añadido de servicios, y valor añadido de minería.

Se opta por hacer esta diferenciación, ya que el crecimiento del PIB por sector no coincide necesariamente con su aporte al PIB total, tal como se muestra en el anexo ilustración N°6, donde se puede apreciar que si bien el PIB del sector manufacturero ha ido creciendo en el tiempo, su valor añadido dentro del PIB total, ha ido disminuyendo, indicando que el sector ha tenido un mal desempeño en términos relativos a la composición porcentual del indicador de crecimiento.

Se hace un análisis detallado, variable por variable de los modelos A1 y B1, mientras que los modelos A2 y B2, se analizan de forma general (resultados en el anexo).

Los modelos son similares y se estima, en base a los estadísticos AIC1 y FPE2, que la cantidad óptima de rezagos para cada uno es 3. En cuanto a la función de impulso respuesta, se estima conveniente realizar una simulación de 3 años aproximadamente (12 trimestres, 13 periodos para fines prácticos).

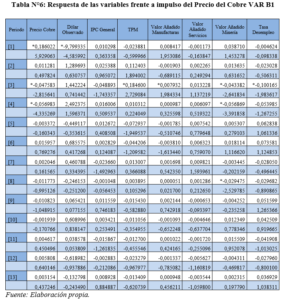

FIR – VAR A1

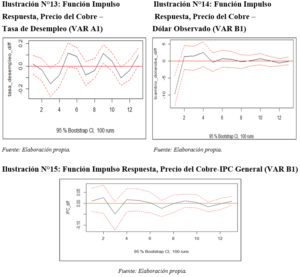

Se evidencia que en términos generales este modelo no alcanza la robustez adecuada basado en R-cuadrado, sin embargo, respecto al valor del dólar observado, se puede ver el efecto esperado para el signo en el primer y segundo período, observando una devaluación de este, ocurriendo nuevamente entre el séptimo y noveno, y luego en los 2 últimos; de la totalidad de periodos generados, si bien, sólo el primero es estadísticamente significativo, esta respuesta tiene una magnitud de -9.46 unidades perdidas por concepto de valor del dólar; en cuanto a los otros trimestres, más de la mitad cumple con el signo esperado. En el gráfico del anexo ilustración N°7 se puede observar que la apreciación del tipo de cambio empieza muy brusca pero rápidamente disminuye, alcanzando el punto más bajo del valor del dólar entre los periodos 3 y 4, y cayendo gráficamente hasta el valor más bajo del dólar durante el octavo periodo, aunque regresando a su media rápidamente. No se ve una tendencia clara hacia la baja.

En cuanto al IPC, este también responde de forma anticipada, ya que en la mayoría de periodos se puede observar un signo positivo, indicando presiones inflacionarias provocadas por el aumento en el precio del cobre. Este efecto se presenta en el segundo periodo, entre el cuarto y el quinto, entre el octavo y el noveno, y finalmente, entre el doceavo y trigésimo período. Sin embargo, los resultados no son significativos. Al observar el anexo ilustración N°8 se puede determinar que es una variable bastante sensible, ya que reacciona volátilmente frente al impulso generado, despegándose de su media constantemente, aunque se mueve en una magnitud pequeña en términos porcentuales, no hay una clara tendencia al alza.

La tasa de política monetaria, por otro lado, a pesar de encontrar un valor estadísticamente significativo de magnitud 0,19 en el periodo 3, responde con signo positivo en casi la mitad de los periodos. Aunque existe una ligera tendencia al signo esperado, que si bien en momentos del tiempo se mueve de manera contraria (algo esperable en este tipo de variables), en el largo plazo parece reaccionar positivamente. Gráficamente, en el anexo ilustración N°9, se observa que tiene un comportamiento similar al del IPC, acorde al signo positivo que se esperaba, aunque se aprecia que su respuesta puede ser más agresiva, como es el caso del primer periodo, donde se asume que las autoridades monetarias reaccionan de forma más abrupta frente al impacto inicial del precio del cobre, se ve una tendencia a la baja.

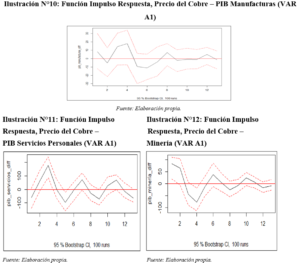

Respecto al PIB de manufacturas, se observa que en la mayoría de los períodos sí se encuentra la reacción prevista, puesto que 8 de los 13 periodos tienen signo negativo, indicando un impacto pernicioso del precio del cobre sobre el sector manufacturero, en tiempos 2, 5, 6, 7, 9, 10, 11, y 13, sin embargo, no son valores significativos. Se visualiza gráficamente, en el anexo ilustración N°10, cierta tendencia hacia la baja, con caídas muy pronunciadas, la mayor de ellas cerca del quinto periodo.

Por otro lado, tanto para el PIB servicios, como para el de minería, hay mayores índices de significancia por concepto del t estadístico, aunque en general no se encuentra el signo anticipado para la mayoría de periodos; el sector servicios registra una expansión en los periodos 2 y 3, y posteriormente en los tiempos 7, 10 y 11, aunque de ellos solo el tercero es significativo (se encuentran otros 3 valores que cumplen con el criterio, aunque no tienen la respuesta esperada), mientras que el sector minería, cumpliría con la respuesta esperada en los periodos 1, 2, 6, 7 y 11, de los cuales el primero y el segundo tendrían significancia Esto indicaría que, si bien existen periodos significativos en que ambos sectores registran expansiones, para la mayor parte del tiempo especificado, no lo hacen. Al observar los anexos ilustraciones N° 11 y 12 se puede apreciar que ambos sectores reaccionan de manera diferente inicialmente, mientras que el sector servicios tiene variaciones más grandes relacionadas directamente con el grosor del sector, y empieza reaccionando, de forma inesperada, con valores de respuesta bajos, rápidamente comienza a registrar una expansión que dura hasta cerca del tercer período, comportamiento cíclico que presenta una ligera inclinación a la baja; El sector minero, por otro lado, empieza teniendo la reacción esperada pues en los primeros periodos el sector se ve impactado positivamente, sin embargo este impacto positivo disminuye de forma muy pronunciada, registrando una caída máxima cerca del cuarto periodo, pero en general se ve un tendencia de ir reduciendo la reacción provocada por el impulso, ya que cada vez se aleja menos de su media.

La tasa de desempleo tampoco parece generar gran respuesta frente a un impulso por parte del precio del cobre, poco menos de la mitad de los periodos cumplen con la reacción prevista, específicamente, los periodos 1, 5, 6, 10, 11, 13. Sin embargo, 2 de ellos son significativos estadísticamente con magnitudes de impacto de 0,12 y 0,94 respectivamente ( ver anexo Ilustración N°13).

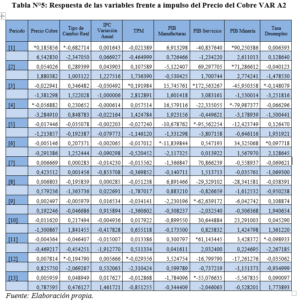

FIR – VAR A2

Este modelo presenta resultados algo distintos al anterior, los efectos de incorporar el Tipo de Cambio Real sustituyendo al valor del dólar, generaron que la reacción esperada en las respuestas de la FIR disminuyera para la mayoría de variables, encontrándose una mayoría de respuestas esperadas sólo para la variable de PIB manufacturero, sin embargo, se robustece levemente, puesto que en A1 esta variable no tenía resultados significativos, más ahora, se evidencia su presencia en el periodo 6, lo mismo pasa para el TCR, que registra 2 periodos de significancia, uno más que el dólar en el modelo anterior, el primero tiene una intensidad de -0,68 y el segundo de -0,19, sugiriendo que en términos reales el tipo de cambio es más propenso a las variaciones en los precios de materias primas.

FIR – VAR B1

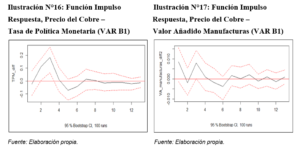

Comenzando el análisis de los modelos B, se revisan los resultados del modelo B1, al observar la variable de dólar observado se aprecia un comportamiento muy similar al que se evidenció en el primer modelo del grupo A, aunque ahora son menos los periodos que se comportan de la manera esperada, estos son concretamente el 1, 5, 8, 12 y 13, sin embargo, el nivel de datos significativos se mantiene igual que en A1, siendo el primer periodo el único con tal atributo (Anexo Ilustración N°14), sin embargo, el comportamiento de la respuesta dólar observado para B1 frente a un impulso en el precio del cobre, parece ser menos volátil, apegándose más rápido a su media, disminuyendo las respuestas esperadas de forma menos progresiva, presentando una ligera tendencia a la baja.

El IPC no muestra resultados estadísticamente significativos, al igual que el modelo VAR A1, sin embargo, esta vez hay mayor presencia de períodos que presentan el comportamiento esperado, específicamente, 1 periodo más que el modelo anterior, el análisis gráfico (Anexo Ilustración N°15) también revela un comportamiento muy similar a su predecesor, aunque los picos poseen pendientes con menor inclinación, indicando que al incluir a los valores añadidos por sector, la inflación es más sensible a percibir los efectos esperados, y por ende, estos disminuyen de forma un poco menos marcada.

A diferencia del IPC, la TPM presenta una disminución en la cantidad de períodos que cumplen con la predicción, esta vez, son 5 de 13 los periodos los que cumplen con la respuesta esperada, demostrando menor dependencia frente al IPC o quizás mayor retraso en su respuesta para controlar la inflación. Su significancia, sin embargo, permanece estática en el tercer periodo, como único tiempo significativo registrando una respuesta de magnitud 0,18, esta muestra menos volatilidad a partir del séptimo periodo (ver anexo Ilustración N°16), y una tendencia un poco más marcada hacia la baja.

Por otro lado, el valor añadido en manufacturas, se observa que a diferencia del primer modelo A1, en el tercer periodo sí hay significancia, sin embargo, no se comporta de la manera esperada, además, esta vez son menos los periodos que cumplen con esta cualidad, siendo específicamente los periodos 2, 5, 6, 10 y 12 , revelando menos volatilidad que el VAR A1 (ver anexo Ilustración N°17), con picos menos pronunciados y mayor tendencia a la media,además se visualiza una ligera tendencia a la baja.

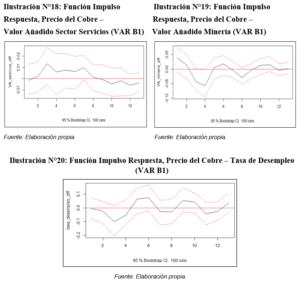

En cuanto al valor añadido del sector servicios, no hay resultados significativos para ningún período, sin embargo, hay una tendencia que muestra valores esperados para la respuesta del impulso respuesta; concretamente, entre el segundo y octavo trimestre todos los valores responden de manera negativa. En cuanto al análisis gráfico (anexo Ilustración N°18), su respuesta va disminuyendo en la medida que se aleja del impulso a través de los periodos, presenta menor volatilidad que el PIB servicios, y retorna constantemente a su media.

El valor añadido en minería depende directamente del cobre, y por ende se espera mayor significancia y respuestas que cumplan con un signo positivo, sin embargo, si bien hay 4 periodos estadísticamente significativos, ninguno responde con el signo previsto, a pesar cumplirse el hecho de que hay más periodos que sí responden bajo los efectos esperados, ya que 7 de los 13 tiempos calculados reflejan una expansión del sector servicios frente a la apreciación del cobre(Ilustración 12 en anexo)..

En la mayoría de periodos se refleja una reducción dado el aumento en el precio del cobre, reflejando la respuesta esperada, sin embargo no significativa. , esta respuesta puede deberse a la cantidad de rezagos que se consideran inicialmente al plantear el VAR, ya que el desempleo podría requerir una relación más a largo plazo (anexo Ilustración N°20)..

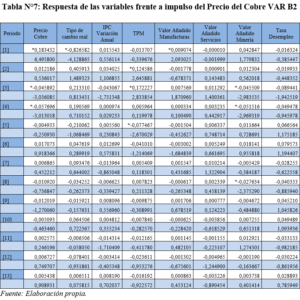

FIR – VAR B2

Incluir al tipo de cambio real (TCR) en el modelo B2 altera el comportamiento de respuesta de algunas variables, ya que aumenta los periodos de respuesta esperada comparativamente al modelo anterior que incluía el valor del dólar observado, aunque el nivel de significancia se mantiene en sólo en el primer periodo, con una magnitud de reacción de -0,18 puntos. Por otro lado, la variable TPM muestra dos períodos significativos, que además se comportan de la manera esperada frente a presiones inflacionarias del IPC.

Tanto la variable de valor añadido en manufacturas, como la de valor añadido en servicios, aumentan en un periodo las reacciones esperadas, sin embargo, los niveles de significancia en valores estadísticos son los mismos que para el modelo VAR B1. No se evidencian grandes impactos por incluir al tipo de cambio real en el modelo, a pesar de ser una variable que refleja competitividad y desempeño sectorial en términos internacionales; el valor añadido de cada sector sobre el PIB no parece responder a impactos del precio del cobre a través del tipo de cambio real.

SÍNTESIS

Efecto Gasto:

Para todos los modelos se observa una apreciación en el tipo de cambio, en el modelo VAR A1, 7 de los períodos responden señalando este resultado, 1 de ellos es estadísticamente significativo.

A pesar de que en general el IPC se comporta de la forma prevista, estos resultados no son estadísticamente significativos para ningún modelo, por lo que no se puede asumir que los cambios en los precios de las materias primas puedan provocar inflación.

La TPM se ve afectada de la forma prevista, con resultados significativos en todos los modelos que se realizan. Una posible explicación a porqué el efecto gasto no se manifiesta a través del IPC con resultados significativos, es que el Banco Central controla la inflación utilizando diversas herramientas, donde la TPM absorbería las presiones inflacionarias provenientes del efecto gasto.

Reasignación de recursos:

El sector de las manufacturas muestra en general una tendencia a la baja, aunque no hay valores estadísticamente significativos que coincidan con el efecto esperado por parte de las variables de valor añadido, sí la hay en el modelo VAR A2 que señala una disminución de este sector por efectos del tipo de cambio real.

El sector de servicios reacciona de forma más volátil de lo anticipado, aunque se encuentran resultados significativos para la mayoría de los modelos realizados, y al igual que el sector manufacturas, se puede determinar que reacciona de la forma prevista, viéndose afectado por el efecto de reasignación de recursos.

En cuanto al sector minero, se encuentran resultados estadísticamente significativos en todos los modelos realizados, aunque solo para la serie de modelos A, estos resultados tienen la respuesta esperada.

La tasa de desempleo también reacciona con mayor significancia en los modelos que utilizan directamente el PIB sectorial en vez a las variables de valor añadido, aunque no en la cantidad de períodos previstos, existe evidencia de periodos significativos que avalan la teoría de que se padece una reasignación de recursos, y que la mano de obra, reacciona ante el impulso del precio del cobre en busca de las rentas provenientes del sector minero.

CONCLUSIONES

Chile es un país dependiente en gran medida de los shocks externos y la volatilidad del precio del cobre, lo que se traduce en periodos de entradas masivas de capitales por concepto de su exportación e inversión en el sector, que dependiendo de la intensidad y duración de la entrada de divisas, afectan al tipo de cambio, apreciando la moneda nacional y fomentando una dinámica económica poco saludable que podría ocultar industrias poco desarrolladas y sectores con aprendizaje potencial desperdiciado, además de una escasa diversificación exportadora y un desgaste económico en el largo plazo que se camufla bajo el aparente éxito del sector cuprífero.

Los resultados del análisis señalan que el fenómeno sí es factible dentro de la economía chilena, puesto que se evidencian los efectos esperados sobre las variables , señalando la presencia del síndrome sobre el dinamismo económico y evidenciando, la necesidad de buscar medidas y políticas orientadas a reducir los efectos perniciosos del mal y evitar caer en procesos de desindustrialización y crecimiento reducido, necesidad que por cierto, es imposible de satisfacer bajo un esquema basado en la autorregulación que reniega el uso de metas dirigidas a un fin e intervenciones estatales de ningún tipo.

El sistema basado en exportaciones de fomento a las ventajas comparativas fue adecuado para su época y lo sigue siendo, sin embargo, el modelo de crecimiento chileno debe adaptarse a las necesidades productivas y económicas actuales (2021), para empezar a fomentar la creación de nuevas ventajas que se puedan exportar a nivel nacional, reduciendo así, la factibilidad de padecer el Síndrome Holandés en determinados periodos de tiempo, desarrollando nuevos sectores que suavizaran la entrada de divisas del sector líder; diversificando la canasta exportadora y reduciendo la vulnerabilidad característica del país frente a impactos provenientes de los mercados internacionales.

RECOMENDACIONES

Algunas variables que se podrían incorporar son: Las importaciones, que competirían con el sector manufacturero, y por ende registrarían una posible expansión; Las inversiones por sector, siendo unos de los principales el sector minero, para determinar cómo reaccionan las mismas ante cambios en el precio del commodity; Las exportaciones mineras, o de cobre, que cumplirían el mismo rol que el precio del cobre pero podrían dar explicación a otras relaciones o sensibilizar la respuesta de las variables ya estudiadas; Algún indicador de desigualdad que se mida de forma más periódica que el Gini, y que permita visualizar si es que esta aumenta en el largo plazo por los impactos del precio del cobre o los aumentos de exportaciones mineras.

También se recomienda modelar los trimestres para limpiar el efecto estacional, y añadir otros efectos individuales en una matriz que represente la estos impactos, pasando así, a tratarse de modelos SVAR.

REFERENCIAS

Astudillo, A. (2009). Efectos económicos derivados de la apertura al comercio internacional en países con abundancia en recursos naturales: El caso chileno entre 1988 y el 2008. (Tesis de Pregrado en Ingeniería en Comercio Internacional), Universidad Tecnológica Metropolitana, Santiago, Chile.

Banco Central (2021). Glosario económico.

Recuperado el 02 de agosto de 2021, de https://si3.bcentral.cl/estadisticas/Principal1/enlaces/aplicaciones/index.html

Banco Mundial. (2017). índice de Gini.

Recuperado el 02 de agosto de 2021, de https://datos.bancomundial.org/indicator/SI.POV.GINI?name_desc=false

Botero, R. y Cavallo, D. (2011). (22-23 de julio de 2011). La mejor terapia para la enfermedad holandesa es fiscal, no monetaria. [Domingo Cavallo]. Recuperado de http://www.cavallo.com.ar/articulos/

Campos, A. y López, M. (2017). ¿Sufre Chile el síndrome holandés? El sector de la minería del cobre en la economía chilena. Revista electrónica RA&DEM – Revista de Administración y Dirección de Empresas.(1), 1-22. Recuperado de https://www.uco.es/docencia_derecho/index.php/RAYDEM/issue/view/19/showToc

Collier, P. y Goderis, B. (2008). Commodity Prices, Growth, and the Natural Resource Curse: Reconciling a Conundrum. Recuperado de: https://mpra.ub.uni-muenchen.de/17315/

Corden, W. y Neary, J. (1982). Booming Sector and De-Industrialisation in a Small Open Economy. The Economic Journal, 92 (368), 825-848. doi: 10.2307/2232670

Ferrufino, R. (2007). La maldición de los recursos naturales. Enfoques, teorías y opciones. La Paz: Creativa.

Jeftanovic, P. (1991). El síndrome holandés. Teoría, evidencia y aplicación al caso chileno (1901-1940). Revista Estudios Públicos, 1 (45), 299-331.

Lanteri, L. (2019). Choques de precios externos y tipo de cambio real. La enfermedad holandesa (“dutch disease”) en el caso argentino. Revista Atlántica de Economía, 2(1), 27.

Morales, J. (2012). ¿Qué hay detrás de la maldición de los recursos naturales? Estudio de caso: los Países Bajos (Master). Universidad de Murcia, Madrid, España.

Mulder, N. (2006). Aprovechar el auge exportador de productos básicos evitando la enfermedad holandesa. Serie Comercio Internacional. (80), 1-42.

Pereira, M., Ulloa, A., O’Ryan, R., y De Miguel, C. (2009). Síndrome holandés, regalías mineras y políticas de gobierno para un país dependiente de recursos naturales: el cobre en Chile. Serie Medio Ambiente y Desarrollo. (140), 1-46.

Sachs, J. y Warner, A. (1995). Natural Resource Abundance and Economic Growth. Recuperado de www.nber.org/system/files/working_papers/w5398/w5398.pdf

Sala-i-Martin, X. y Subramanian, A. (2003). Addressing the Natural Resource Curse: An Illustration from Nigeria. Journal of African Economies, 22 (4), 570-615.

Sánchez, A., García de la Cruz, J., y Del Sur Mora, A. (2015). Comercio internacional, materias primas y enfermedad holandesa: Estudio comparativo de los efectos estáticos en Noruega y Chile. Revista de Economía Mundial, (39), 179-200.

ANEXO: TABLAS

ANEXO: ILUSTRACIONES

- El Criterio de Información de Akaike es uno de los métodos más utilizados para validar un modelo en casos en los cuales la totalidad de la data debió ser utilizada en la etapa de estimación

- El Error de Predicción Final, como método, es altamente utilizado; penaliza el número de parámetros utilizados, el ajuste de la data y simula la situación de validación cruzada.